【三和ホールディングス】株価上昇の理由は?2期連続過去最高予想の注目銘柄

8656s384

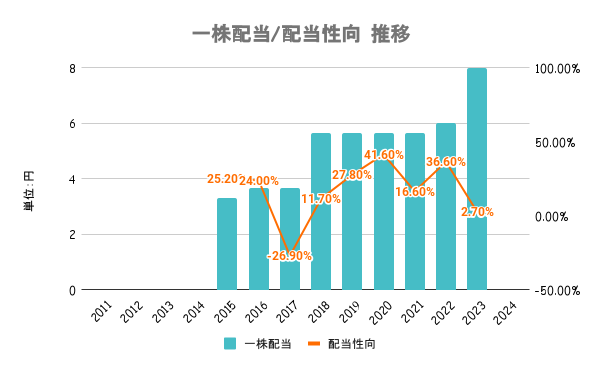

高配当MAG.

2024年3月にストップ高を記録するなど株価上昇のエーバランス。これまでも株価が激しく乱高下してきた銘柄であり、今回はその経緯と同社のこれまでについてまとめていきます。

2000年設立、太陽光発電パネル製造メーカー。元はIT(システム)会社「リアルコム」として創業しましたが、経営不振を経て業態を転換。華僑系企業を株式交換で子会社化し、太陽光パネルの製造を主力に事業を展開しています。

太陽光パネルはベトナム子会社(VSUN社)で生産を行い、日系企業として最大の生産量を誇ります。

太陽光パネルの生産を担うベトナム子会社VSUN社のNASDAQ上場を目指すことを公表。24/2までの承認を目指すとしていましたが、少し遅れが出ています。

この上場に向けた進捗も、後に説明する株価の変動に影響を与えています。

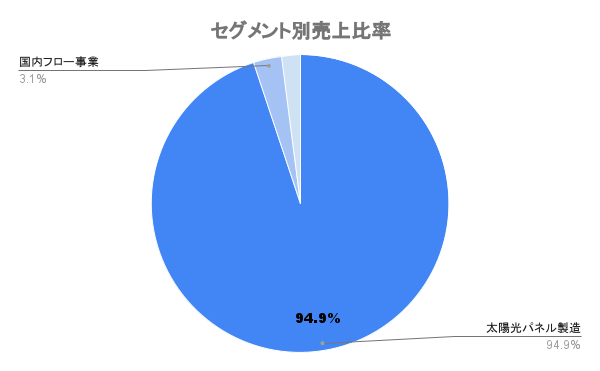

発電所の開発やメンテナンス(クリーンエネルギー事業)、中古建設機械販売・レンタルサービス、IT事業なども手掛けていますが、実質売上は太陽光パネル製造事業一本となります。

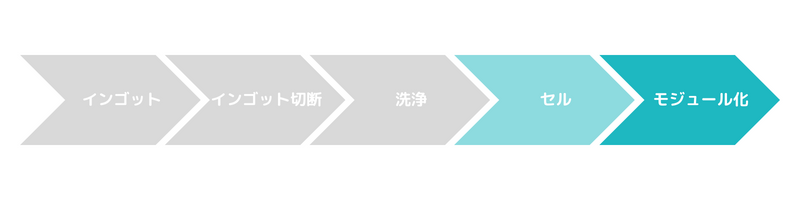

ざっくり太陽光電池パネルの製造工程を上図とすると、同社が担っているのは「モジュール化」のラミネートを行う工程となります。

最も肝となるのは「セル」生産を行う工程であることから、2023年10月からセル工場を新たなに稼働。利益率の向上を図り、さらには今後前工程の内製化を進めていくとしています。

後工程が最も技術的ハードルが低く、今まではセルの購入が原価の約6割を占めていたようです。

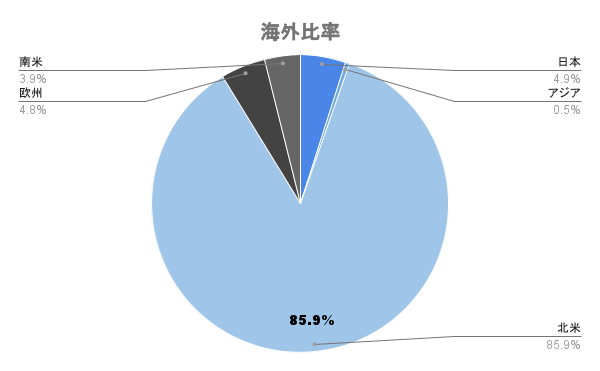

海外比率は9割超で中でも北米が圧倒的なシェア。太陽光パネルのシェアが中国が9割以上を握っていますが、アメリカが中国製品の輸入を規制している事から、供給不足に陥っており同社の売上に貢献していると考えられます。

VSUN社も中国メーカー製品の迂回ルートになってるのでは?という噂もネットではチラホラ。

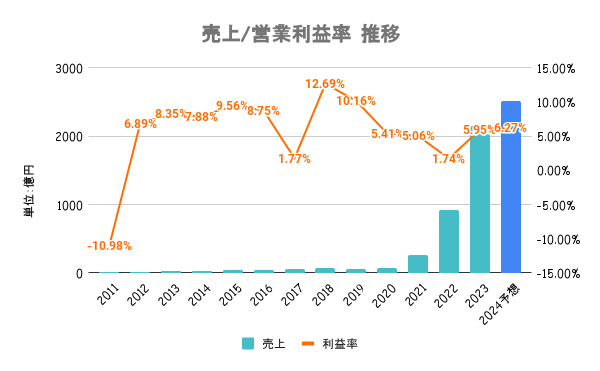

欧米市場向けのパネル販売が想定を超えて好調に推移。新工場の稼働による生産数の上昇や、原材料価格の上昇に対する価格転嫁も寄与し、売上、利益率ともに大きく伸長しています。

北米向けが大半だけに円安も大きく貢献していると想定できます。

ROIC及び資本コストを意識するとの記載はありますが、具体策に関する言及は特にありません。

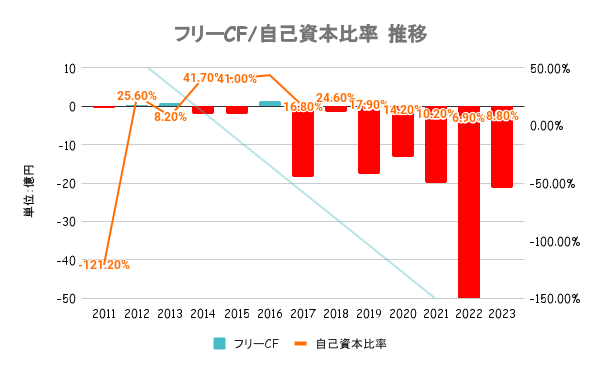

製品の販売先から事前に受けた前受金を「契約負債(流動負債)」として扱うこともあり、自己資本比率は一桁台。それを差し引いても有利子負債も多く、何よりフリーキャッシュフローが赤字続きであり、財務は健全とは言えません。

財務内容の強化を図るための内部留保をしつつ、安定した配当を継続すること、財務状況に応じた積極的な利益還元策を行うことを基本方針としています。

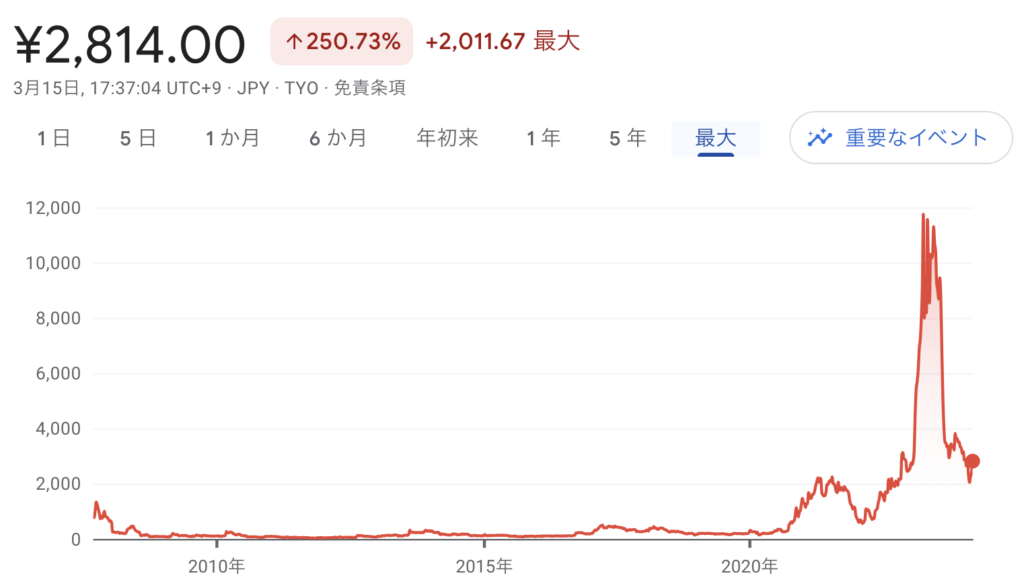

直近1年のパフォーマンスを日経平均と比較してるのが上図の通りですが、ジェットコースターのごとく乱高下を繰り返しており、要点をまとめると以下の通りです。

好調な業績を背景に2023年2〜3月にかけて株価が急上昇。2023年4月には東証が同社株の信用取引に規制(増し担保措置)をかけたことにより、取引負担の増加が嫌気され株価が急落しています。

海外に拠点を置く「Viceroy Research社」によるAbalanceに対するレポートが出回りました。内容は米国では2024年から取引が制限される予定であることや、同社のガバナンスや会計に関する懸念点などが書かれもの。

Abalance社は事実無根とし同内容を否定しましたが、同報道により市場は大きく動揺したと言えます。

23/6期決算発表の延期を発表したことで、悪材料が懸念され株価は大幅下落。延期後のスケジュールを前倒ししたことで株価が上昇するなど、決算発表日を巡って株価は大きく変動。

その後決算は発表されましたが、24/6期予想での成長率鈍化に嫌気されたことなどもあり期待値が大きく下がっています。

2023年9月に公表した中期経営計画において来期から再来期の増益率予想が高かったことにより好感を集めたり、NASDAQ上場の進捗が遅れて失望感が集まったりと一喜一憂を繰り返しています。

2024/3/14には24/6期中間決算の内容を受けてストップ高に。当初の決算発表予定を延期したことにより不安が募る中、上期の経常利益が前期比88%増と好決算だったことを受けて株価が上昇しています。

中長期投資の対象としては不安が多すぎるので、手は出さない方が無難な銘柄です。