メタプラネット株価下落の理由とは? 主な原因と今後の展望を解説

8656s384

高配当MAG.

24/3期配当予想にて大幅な増配予想を発表し配当利回り急上昇中の安藤ハザマ。10期連続非減配で安定感もある同社は今後も高配当株ポートフォリオの一社としてどうなのかについて考察していきます。

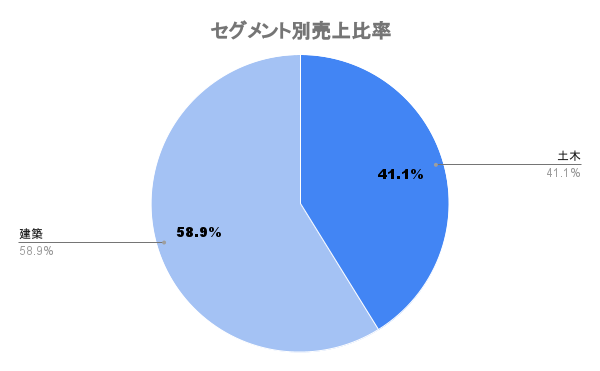

2013年に間組が安藤建設を買収して誕生した建設会社。もともと建築に強みを持つ安藤建設と土木に強みを持つ間組で構成される準大手ゼネコン企業となります。

登記名称は「安藤・間」ですが、カタカナ表記の「安藤ハザマ」で呼ばれることが多い。

ダム・トンネルなど大型土木に定評があります。

国策の国土強靭化対策や、防衛費増額の流れもあり公共投資は堅調に推移しており、今後も継続していくものと推測されます。

経済安全保障の観点から、製造拠点の国内回帰が進むと見られ需要は持ち直す見込み。ただ、受注環境は厳しくコスト競争が進んでいます。

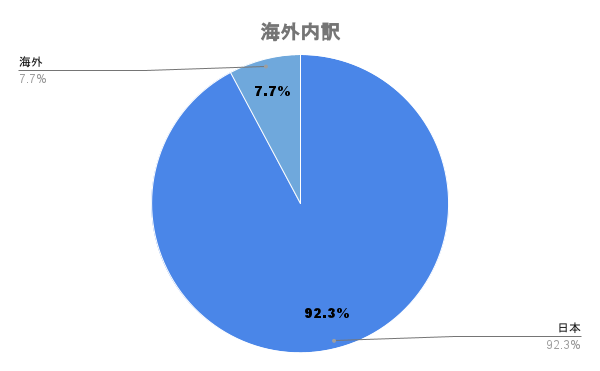

アジア、中南米を中心に26カ国で実績。土木事業では発展途上国に対するインフラ輸出、建築事業では日系企業の生産施設案件を中心に担ってきています。

ASEAN諸国における物流・データセンター市場や、メキシコを含む北米日系生産施設需要の回復などを見込んでいます。

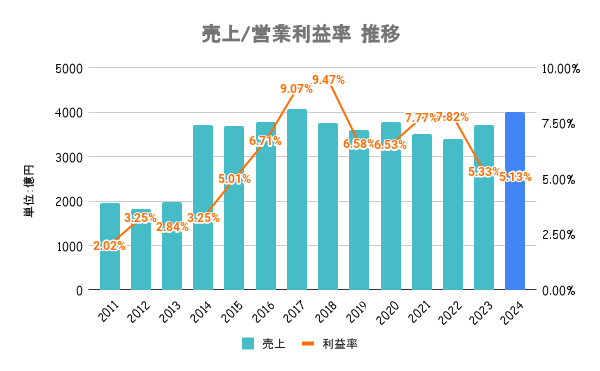

政府建設投資は底堅く推移し、民間建設投資も回復基調な結果、売上は堅調に推移。一方で一部工事の採算性の悪化や、資材高の影響もあり低下傾向。

2025年度のROE目標を12%。次期3か年で約400億円の投資を計画しています。

企業価値向上策の取り組みは高くもなく、低くもなくといったイメージです。

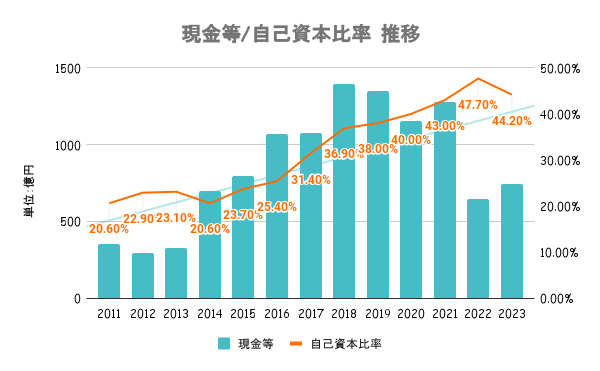

有利子負債少なく、手元のキャッシュは豊富。競合比でも財務の健全性は高いです。

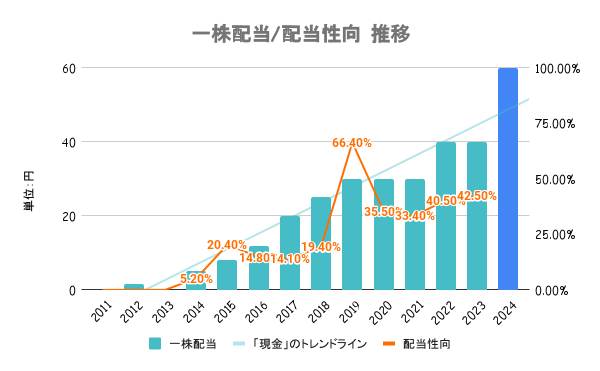

継続的かつ安定的な配当を基本としています。「中期経営計画2025」においては総還元性向70%以上を目安としています。

24/3期の配当をもって11期連続非減配となります。22/3期、23/3期は自社株買いも100億超えで行い、総還元性向は100%を超える高還元。

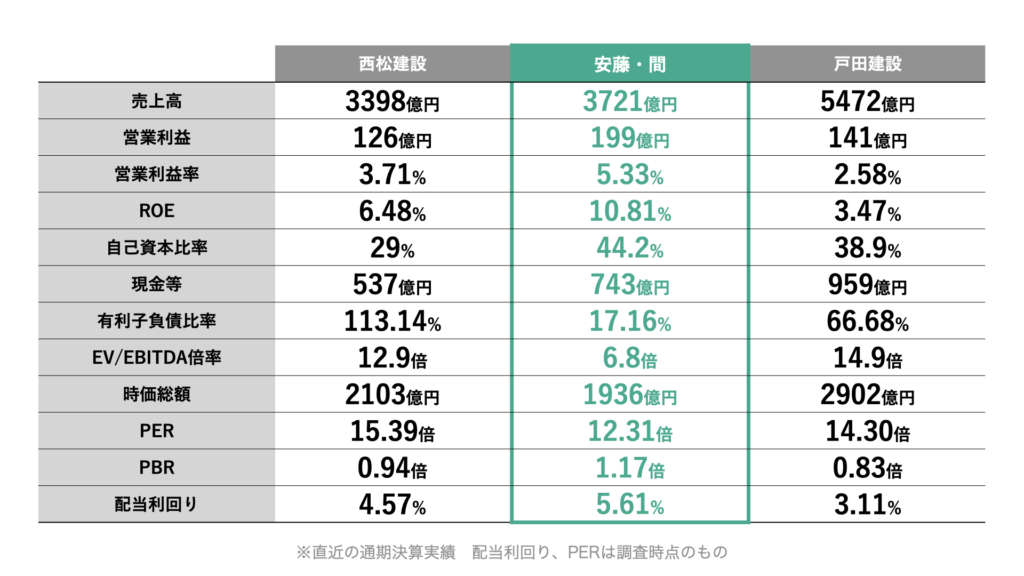

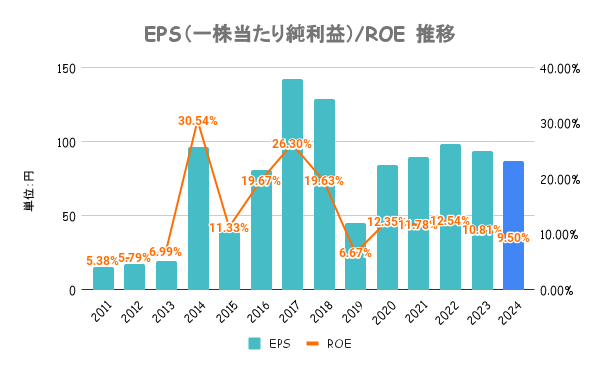

3社比で利益水準は最も高いが、時価総額は最も低いです。競合比較で見るとPER/PBRは割安と言えます。

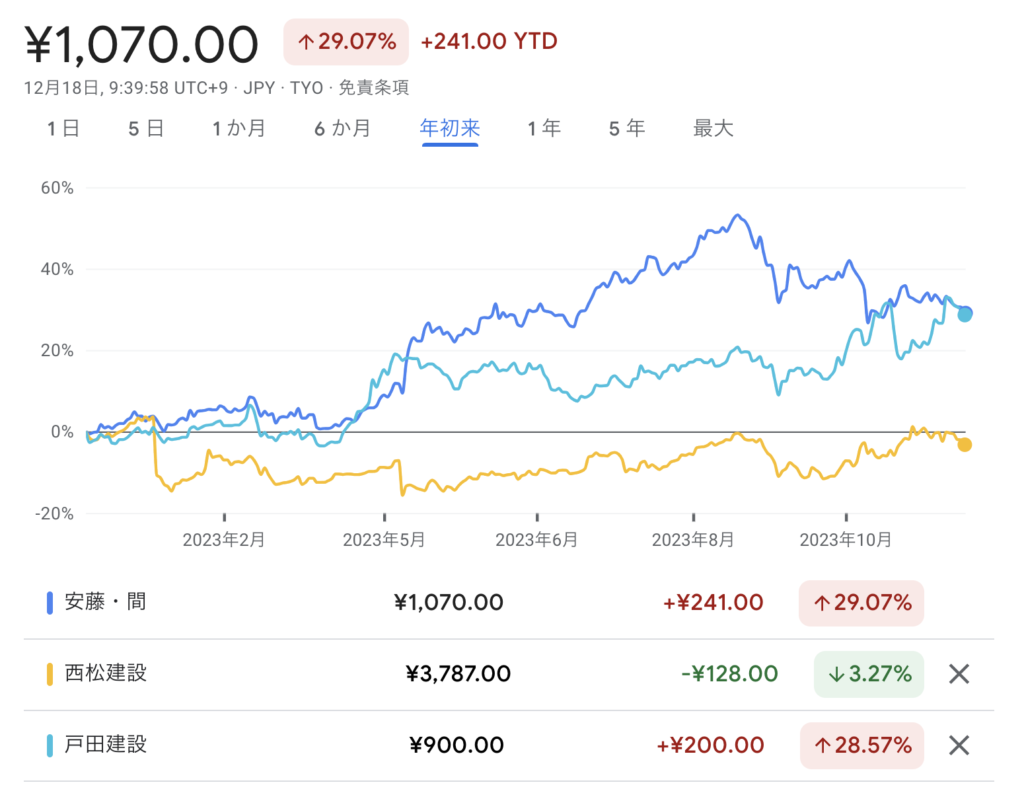

2023/5頭に24/3期増配予想を発表。大幅に配当利回りが上昇したことにより、株価が急上昇しています。年後半はやや下落傾向。

内需型の企業だけに国内では競争環境が激化していくことが予想されます。そのため、ここから大きな利益成長(株価成長)は見込みにくいのではないかと考えています。

また、大型案件では、工事の進捗次第で損失を被るリスクもあることは認識しておく必要があります。