【エーバランス】株価上昇の理由は?乱高下繰り返す株価の経緯まとめ

8656s384

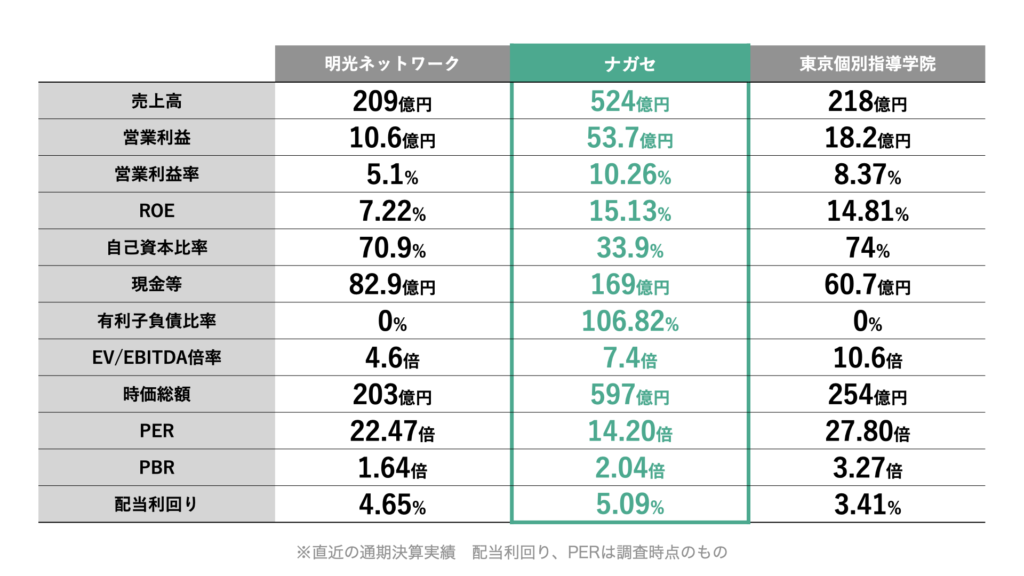

高配当MAG.

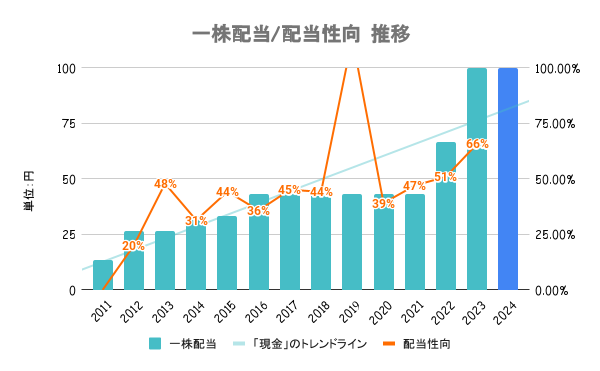

23/3期の大幅増配により、配当利回り高騰の銘柄。10年以上減配なく、10年で3倍以上の増配率を誇る高還元銘柄でもあります。今回は、そんなナガセの事業内容や今後の見通しなどに関して考察していきます。

「東進ハイスクール」「四谷大塚」などの教育事業を展開する企業。幼児から社会人まで幅広く事業を展開する教育業界のリーディングカンパニーです。

主力の「東進ハイスクール」は林修先生の「いつやるか?今でしょ!」のテレビCMでもお馴染みの予備校ですね。

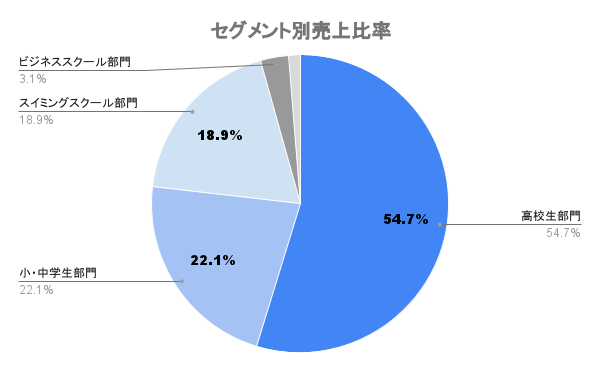

主力は「東進ハイスクール」を中心とした高校生部門で、売上の5割以上を占めています。次点で小・中学生部門、さらには2022年にグループ会社化した「イトマンスイミングスクール」と続きます。

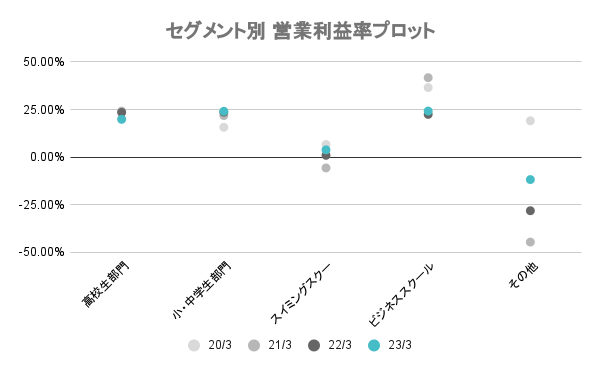

主力の高校生部門、小・中学生部門は安定した収益源。2022年にグループ化したスイミングスクール事業はまだ収益性が低い。大学生・社会人向けのビジネススクールは高収益事業となります。

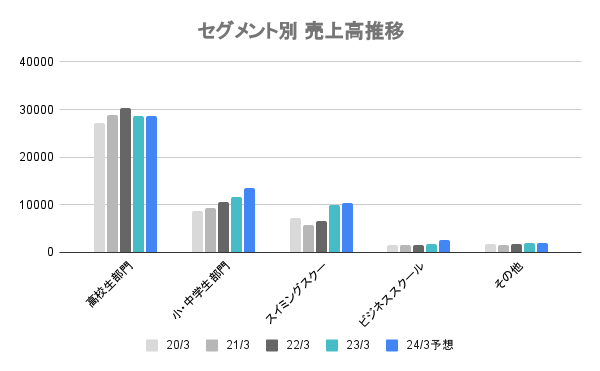

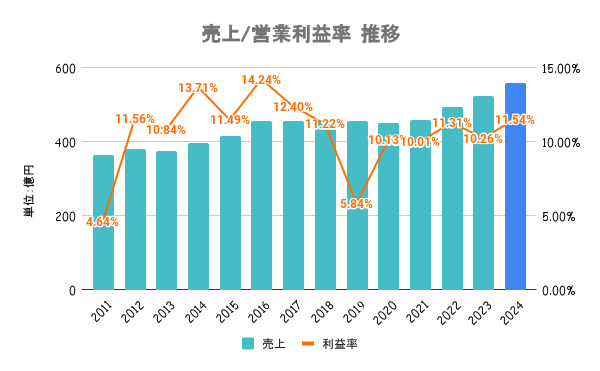

主力の高校生部門はここ数年頭打ち状態。小・中学生部門に加え、低収益ではありますがスイミングスクールも売上は伸びている事業です。

主力の高校生部門が前期比減収減益。生徒募集期とコロナの拡大が重なったこと、コロナの長期化により学習意欲が減退していることを理由に新規入学者数が前年を下回ったため。

小・中学生部門、ビジネススクール部門が前期比で伸びる見込み。前者は2022年に買収した「木村塾」の運営母体ヒューマレッジの買収効果。後者は企業向けのITリテラシー教育などが大きく伸びる計画。

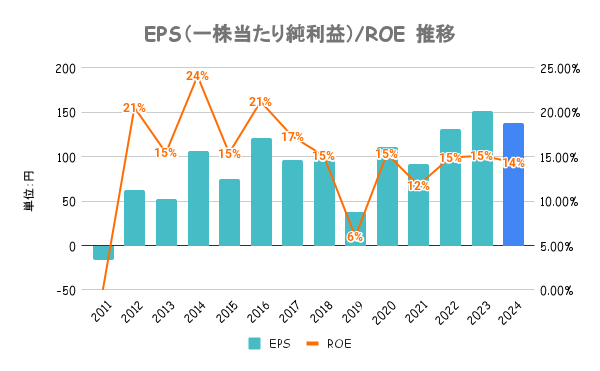

ROEは15%前後の高い値をキープ。ただ、レバレッジ(負債)を活用していることが起因しているため、ROAと合わせて見ていくことが重要です。

ROAは3〜5%くらいを推移しており、高くもなく低くもなくといった水準です。

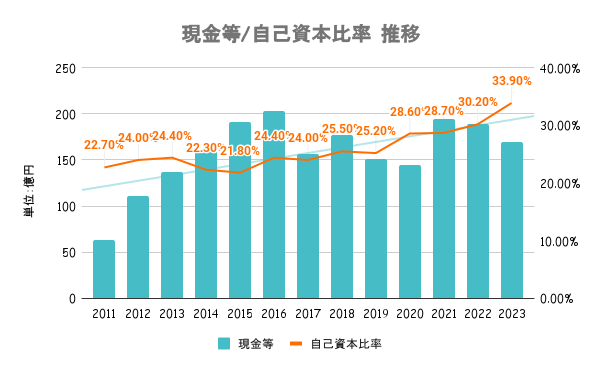

生徒から支払いを受けたものの、まだ売上計上できないものを「前受金」として計上しています。前受金は負債の扱いになるため、自己資本比率が低くなります。おそらく入学金的なものなので、基本的にはそのまま受け取るものと考えられ、見た目以上に自己資本比率は低くないと考えることができます。

有利子負債もそれなりにあり、盤石とまでは言えませんが、そこそこといったところでしょうか。

財務の健全性を維持しつつ、業績に応じた利益還元を行うことを基本方針としています。11/3期以降減配はなく、10年で3倍以上に増配しています。業績も安定しているだけに減配リスクは低いです。

建物や機械などの資産を多く必要とする業界ではなく、純資産が業界的にコンパクト。結果としてPBRは高めです。PER的にも割安と言える水準ではありません。

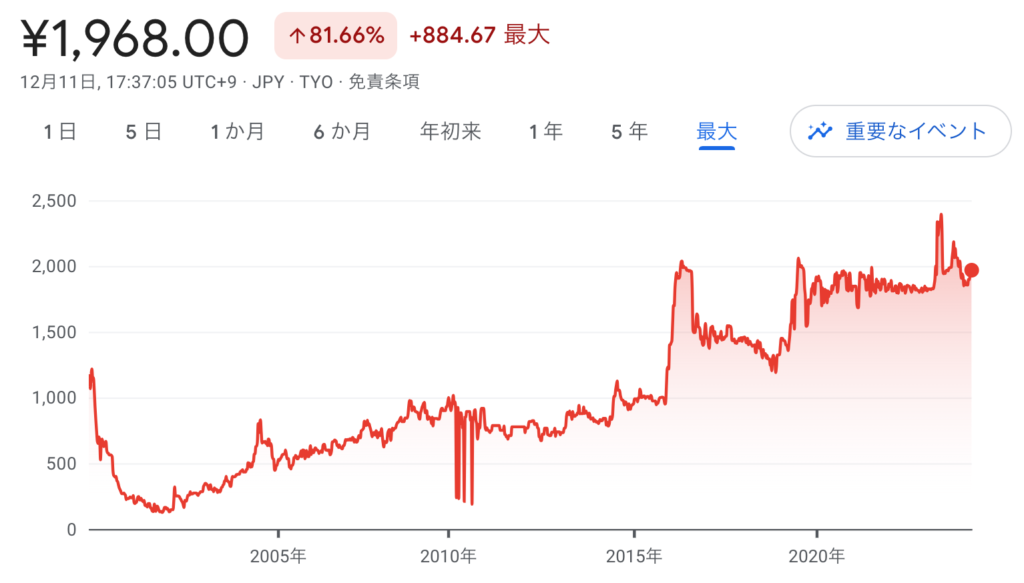

ここ半年のパフォーマンスは日経平均とほぼほぼ同等。競合比でも特段目立った動きはありません。

いずれも少子高齢化でマーケットが小さくなる領域です。高校生部門はすでに頭打ち感が出ており、今後は一層M&Aによる業界再編が進んでいくと考えられます。

社会人のリスキリングは政府の後押しもあり、今後拡大していくと見られますが、競争も激しいことが予測されますので、今後どのように推移していくのかに注目したいと思います。