【マツキヨココカラ】株価下落の理由は?4期連続最高益も年初来マイナスパフォーマンス

8656s384

高配当MAG.

24/3期3Q決算を受けて株価急落。祖業のガラスメーカーから素材の会社へ転向中のAGC。半導体材料も手掛け注目を集めていますが、そんなAGCの将来性やリスクについて考察していきます。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

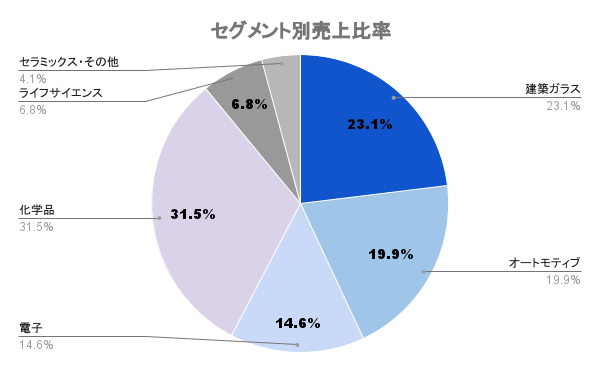

テレビCMでもお馴染み「素材の会社AGC」です。2018年に旭硝子から社名を変更し、早5年が経過しました。旧社名の通り、板ガラスの製造で名を馳せましたが、現在では「ガラス」のほか「電子」、「化学品」、「セラミックス」の4つの素材を中心とする素材メーカーに転身。

素材のメーカーへの転身をCM等でも全面に押し出してますが、売上比率の半分近くはガラス事業(建築ガラス、オートモティブ)。ただ、オートモティブ(自動車用ガラス)は2022年度赤字に転落するなど、ガラス市場は飽和市場。

そこで、素材の会社として他の分野にも注力していこうというわけですね。「戦略事業」と「コア事業」の2つに分けて事業を展開していくとしています。

エレクトロニクス(EUVマスクブランクス)、ライフサイエンス(医薬品・農薬の製造受託)、モビリティ(車載ディスプレイ用カバーガラス等)

ディスプレイ、化学(塩ビ、苛性ソーダ、フッ素樹脂等)、ガラス(建築、自動車)

コア事業はコストをかけ過ぎずに業績をキープ。戦略事業で大きく伸ばしていきたいという意向ですかね。

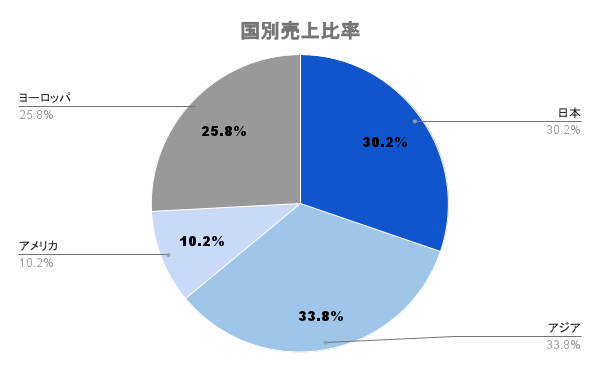

海外比率は約70%。アジアを中心に、ヨーロッパ、アメリカにも。ガラス事業は世界トップシェアですので、ここはガラスの活躍が強そうです。

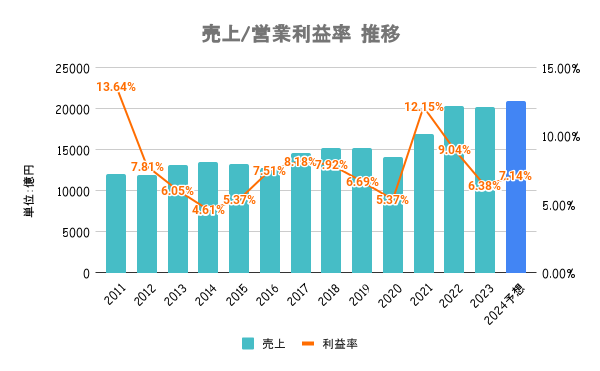

20/12月期は主力のガラス事業が赤字になりましたが、全体で見ると目立った落ち込みにはならず。23/12期は従来予想を下振れしての着地に。

22/12期は20年ぶりの最終赤字。不採算事業において減損処理を行ったことや、ロシアの製造拠点の撤退を念頭に置いた損失なども含め、減損損失はトータルで1284億円に上ります。

一時的には赤字になりますが、将来的には減価償却費が減りますので、営業利益率を向上させることにも繋がります。

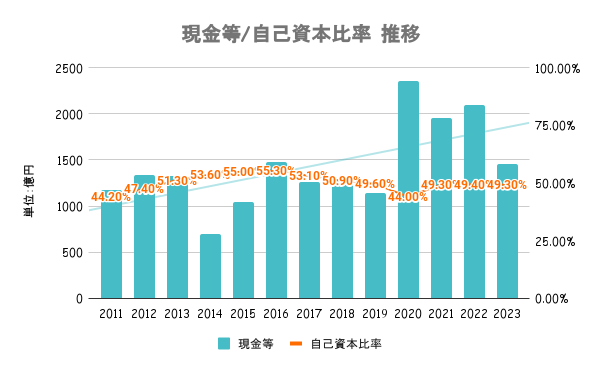

自己資本比率は最低限欲しいと言われる40%を超え、50%前後の水準をキープ。現金も年々増しており、及第点の水準と言えそうです。

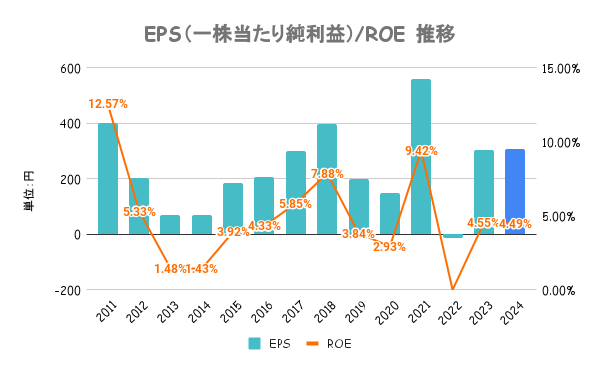

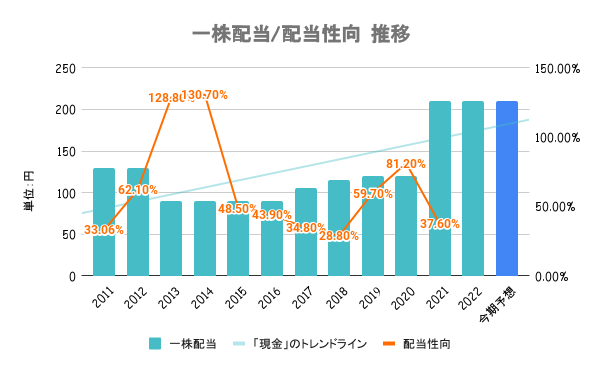

2013年以降は減配なく、増配傾向です。2022年の赤字の際にも減配は行なっていません。本業の業績は安定しているだけに、安定配当に期待のもてる銘柄と言えそうです。

素材の会社AGCですが、半導体関連の製品も扱っています。ただ、2兆円を超える全社売上に占めるシェアはまだ軽微ですので、仮に半導体が大きく盛り上がっても影響は限定的と考えられます。

ただ、中長期的にこれらが伸びてくることに期待したいですね。

EUV露光装置という、最先端の露光装置で使われるフォトマスクブランクスを製造できるのは、AGCと合わせて2社しかありません。生産能力の増強に乗り出しており、2025年には現在の約30%増を見込みます。ただ、2025年の売上目標は500億円と、まだ影響は大きくないことが分かります。

そのほかにも半導体関連の部材を扱っており、セグメントの「電子」に位置付けられます。

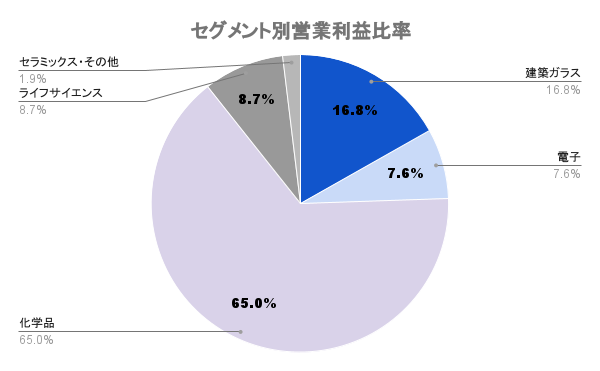

「化学品」セグメントの中でも、フッ素樹脂は半導体製造プロセスにおいて欠かせない素材です。フッ素の原料は中国への依存度が高く(約8割)、今後サプライチェーンの見直しの声も上がるほど、重要な素材となります。

半導体向けのみではありませんが、これらの素材も半導体需要に合わせて増えていくものと考えられるため、追い風と言えそうです。

直近1年のパフォーマンスは上図の通り。一貫して日経平均をアンダーパフォームしてますが、特に2月上旬に大きく下落している場面があります。

23/12期決算にて従来計画を下回る業績を発表。24/12期は前期比でプラスになる見込みも市場予想は下回ったため、回復力は鈍いとの見方が優勢になったことが下落の原因となります。