【シイエム・シイ】4期連続最高益見込みもPBR1倍割れ!連続増配目指す配当方針の注目銘柄

8656s384

高配当MAG.

配当利回り4.8%を超え、高配当銘柄として注目を集めるエーアイティー。配当目的の方には「あり」な銘柄と考えていますが、リスクもあります。本投稿では、エーアイティーへの投資で考慮すべき内容をまとめています。

エーアイティーへの投資を検討中の方、高配当株投資を勉強中の方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

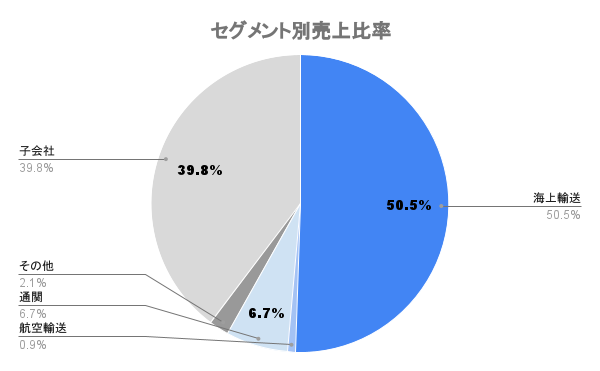

日本-中国間を中心とした国際貨物輸送を手掛ける、日本の物流企業です。自社で輸送手段(船、航空機、自動車など)を有さず、運送業者のサービスを活用してクライアントの荷物を運搬する「フォワーダー」にあたります。

繊維・雑貨関連企業との取引が多く、主要取引先には大創産業(ダイソー)やアダストリアなどが連ねます。

ロジスティード(旧日立物流)が株式の20%を保有しており、持分法適用会社にあたります。

船や航空機など、さまざまな運送手段を有しますが、エーアイティーが得意としているのは海上輸送。子会社の日新運輸も日中間の海上フォワーダーとしてアパレル分野に強みを持っています。

輸送がメインですが、付加価値として製品の検品・検針、さらには3PLなど、より複合的にサービスを受注する「アップセル・クロスセル」で単価を上げていくイメージですね。

輸出も一部行なってますが、基本的には輸入がメイン。日本企業(大創産業やアダストリア)が製品を中国で生産し、日本及び第三国への輸送をエーアイティーが担うというビジネスモデル。

中国以外にも台湾、ベトナム、ミャンマーに現地法人を構えています。

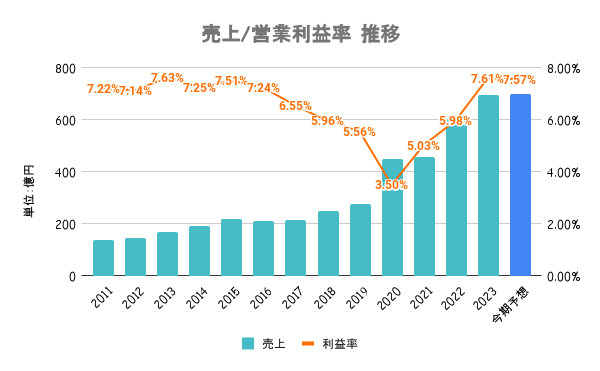

20/2期に日新運輸を子会社化したことにより、業績が大きく変化。22/2期以降は海上運賃の上昇に伴い、輸送料を引き上げたことにより大幅に増収増益。円安の影響で荷物の量は減っているものの、単価アップにより好業績が続いています。ただ、足元では海上運賃の上昇は一服。

コロナ禍でも業績の落ち込みはほぼ見受けられず、景気後退局面でも比較的安定しているディフェンシブ銘柄と言えそうです。

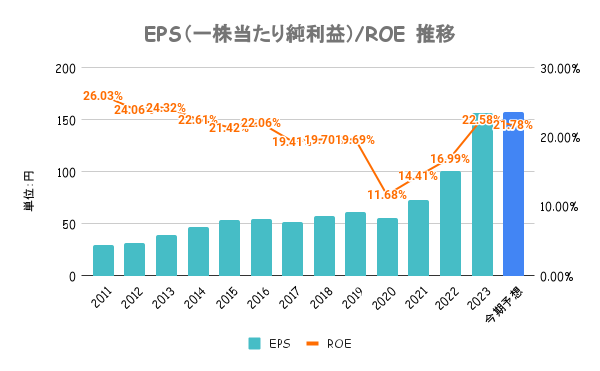

自社で輸送手段(車両や船舶等)を有さないため、資産を抑えることができます。そのため、業界的にROEは高い。海上運賃上昇の恩恵もあり、EPSは2〜3倍近く成長。運賃上昇一服後も同様の水準が続くのか、元に戻るのか注目したいですね。

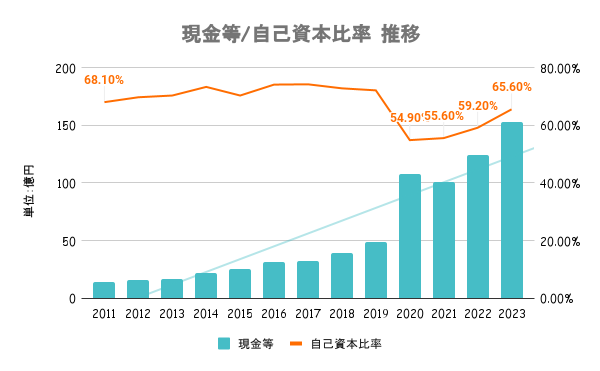

自己資本比率は60%超と安全水準。有利子負債額も17億円と手元のキャッシュで支払える範囲のため、実質無借金状態と言えます。

東南アジアなどへの進出に向けて、M&Aに資金活用していくのでは?と個人的には考えています。

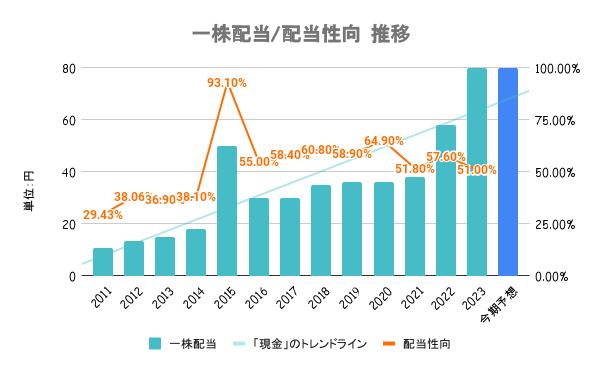

配当利回り5倍に近づく魅力的な銘柄です。PERも実績と比較すると、割安に感じます。ただ、ここ数年の利益が一時的なものと考えると見方が変わってくるので注意が必要です。

仮に今が、平常時より2倍の利益だとすると、平常時のPERで見ると単純計算20倍という見方もできます。個人的には、今期予想が少し強気ではないかと考えているため、単純にPERだけでの判断は危険だと思っています。

ただ、配当性向の目安も60%とするなど、株主還元は非常に手厚く、業績も安定しているので配当には期待できそう。

ただ、海上運賃一服後の一時的な減配は見込んでおいた方が良いと思います。

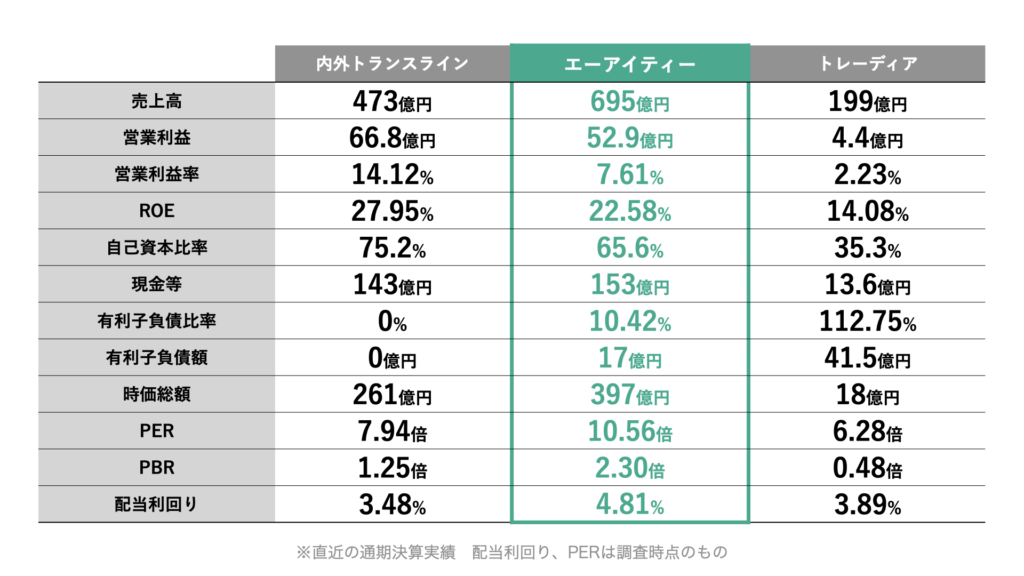

同じく大阪に本社を構える内外トランスラインと比較すると、収益性で劣ります。同じく一時的な海運上昇による影響もありますが、扱っている荷物の単価が高いことが要因と言えます。

一方でネットキャッシュ(現金等-有利子負債額)は同程度。その割に時価総額はエーアイティーの方が50%以上高く、単純比較で見ると内外トランスラインの方が割安に見えますね。

ただ、株価には成長性なども織り込まれるため、その辺も含めて考える必要があります。

トップライン(売上)を上げていくという観点では荷物量を増やすか、単価を上げるかの2択になります。まず、荷物量を増やすという観点で注目したいのが中国市場です。

2010年代は世界の工場として、安価に生産できる中国に拠点が集まりました。エーアイティーも中国に多く拠点を構え、中国メーカーとの関係性や商習慣への順応を強みとしてきました。

ただ、台湾有事をはじめとするカントリーリスクなどの観点から、中国から拠点を変更するという流れが加速しています。日中間の輸送を強みとするエーアイティーにとっては逆風であると考えています。

単価を上げていくという観点では、日新運輸を子会社にしたように、輸送に加えた付加業務の受注を図っていくことで単価の向上を狙います。

検品や検針、3PLなどがこれにあたりますが、倉庫や物流システムなどに強みを有しているわけではないので、どこまで伸ばせるのかは個人的に疑問が残ります。

最後に株価を確認します。年初来で日経平均及び競合他社とパフォーマンスを比較しているのが上図です。日経平均にはわずかにアンダーしてますが、競合他社比ではアウトパフォーム。

配当利回りの高さもあり、人気が集まっているのではないでしょうか。個人的には、株価上昇の要素こそ少ないと感じていますが、赤字になったりする企業でもないため、配当目的であれば「あり」な銘柄だと思っています。