【TOYO TIRE】北米シェアを武器に円安追い風の高配当銘柄!10年以上非減配の安定感も魅力

8656s384

高配当MAG.

売上200億円台の小型銘柄になりますが、14期連続増配に加え株主優待ももらえるオカダアイヨン。市場の注目度こそあまり高くありませんが、優良銘柄オカダアイヨンの投資妙味に関して考察していきます。

ショベルの先端に取り付けるアタッチメントの製造・販売を行うメーカー。ニッチな業界ですが、業界トップシェアを誇る企業です。

国内外すべての建機に取り付けられるアタッチメントを製造しており、主要取引先は日立建機、その他コマツ、キャタピラー、コベルコ建機など幅広い建機メーカーに部品を供給しています。

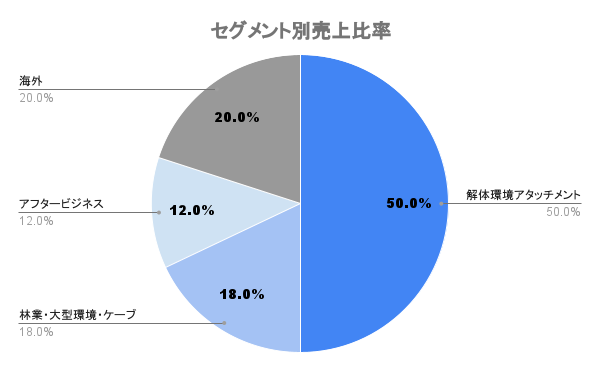

主力は圧砕機。ショベルの先端につけてコンクリートなどを粉砕する機械であり、主に解体工事の現場で用いられます。

2017年に南星機械を買収したことにより、林業向けの機械も展開しており、ここ数年需要拡大により売上を大きく伸ばしています。

瓜きりのビジネスではなく、全国に構える営業所で修理・補修のアフターメンテナンスまで自社で展開。商品力に加えたトータル提案を強みとしており、競争力の源泉となります。

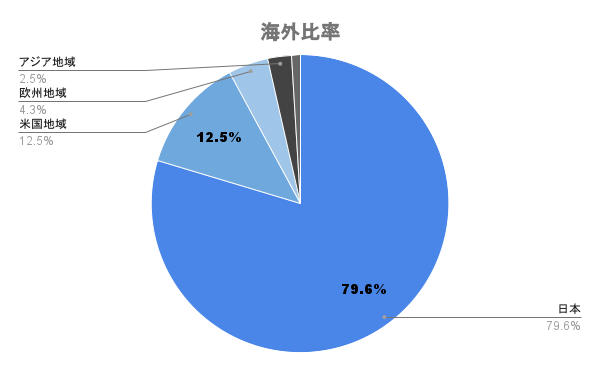

海外では米国でのM&Aや拠点拡大により、着々と海外比率を高めています。2022年末にはシカゴの企業を買収。よりマーケットの大きい海外需要を取り込むべく、積極的に海外展開を進めている最中になります。

注力市場の米国、欧州、アジアにおける2021〜2025年のCAGR(年平均成長率)は約7.0%。日本国内も約6.2%と、まだまだ成長余地が残されている市場です。

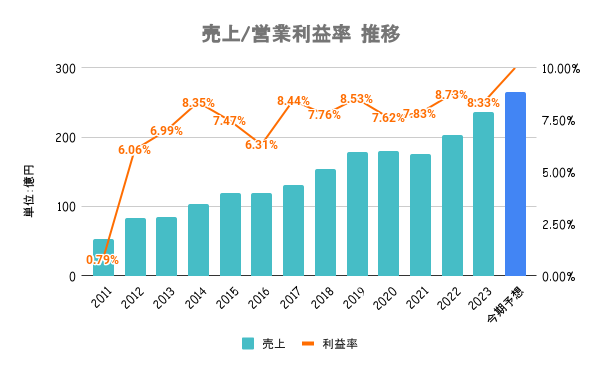

国内は主力製品の圧砕機の需要が堅調で、ケーブルクレーンの大型受注も業績に寄与。海外は円安効果もあり北米が増進しており、市場開拓が進む欧州やアジアも増収。特定の要因というよりは、ほぼ全ての商品・地域で業績が伸びています。

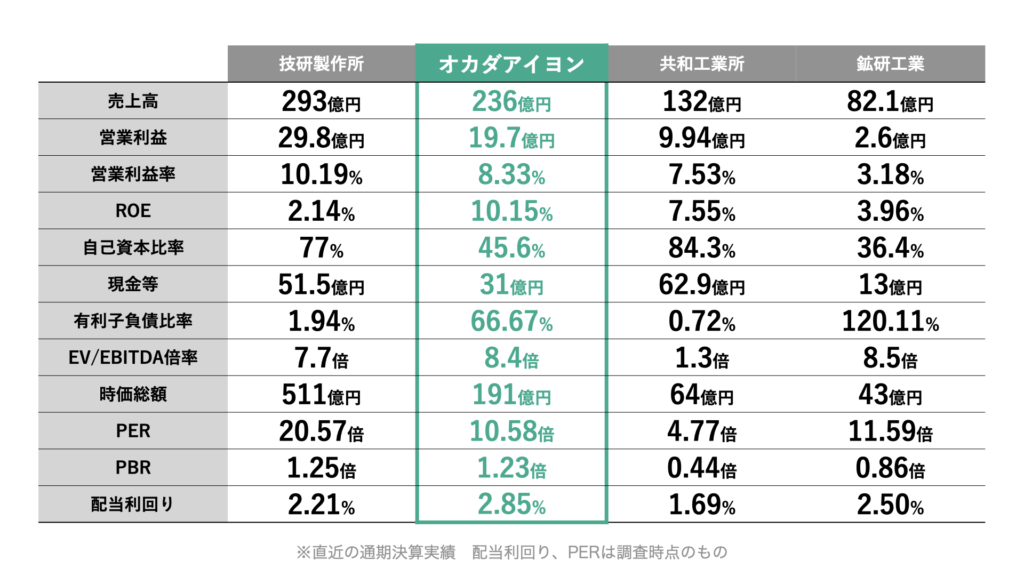

売上高300億円以上、営業利益30億円以上、時価総額300億円以上のトリプル3。売上高伸び率 10%以上、営業利益率10%以上、ROE10%以上のトリプル10を定量的な目標を掲げています。

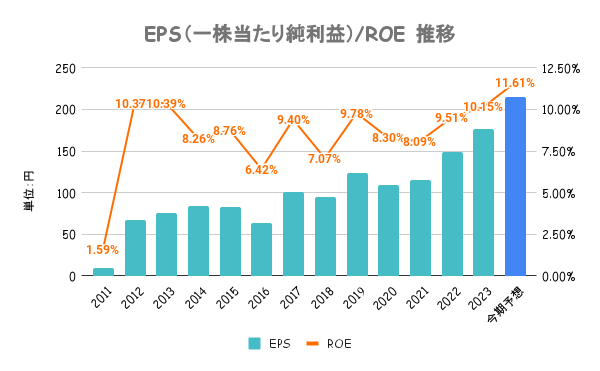

自社株買いを定期的に行っている訳ではありませんが、EPS、ROEともに右肩上がりで更なる成長に期待です。

目標の妥当性は少し疑問ですが、成長やNo.1に向けた意思の強さはすごい感じる企業です。小手先で企業価値を向上させるというよりは、企業を強くして業績を上げていくことに注力しています。

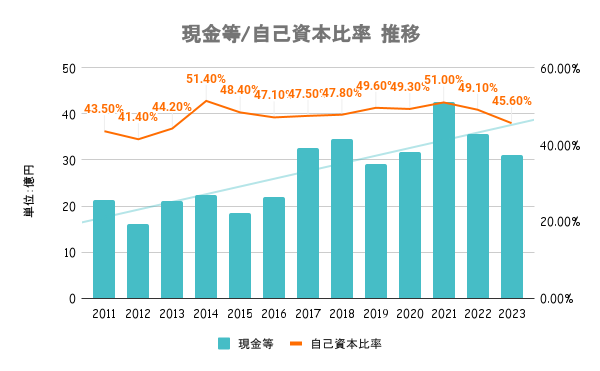

有利子負債比率は66%、流動比率は148%、上図の自己資本比率と合わせ及第点の水準と言えます。投資も積極的に行っており、バランスの取れた財務と言えるのではないでしょうか。

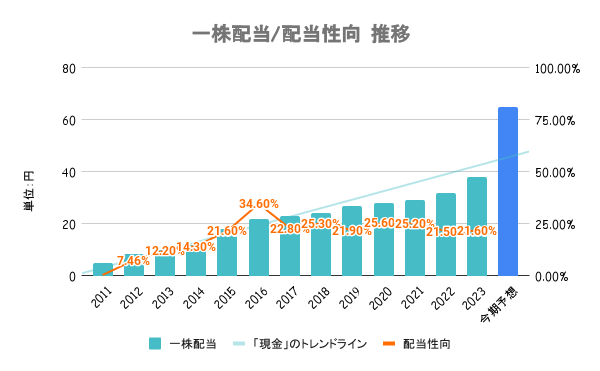

今期も増配を予定しており、これで14期連続増配となる見込みです。また、IR資料内で累進的配当方針とすると宣言しており、今後も安定した配当に期待の持てる銘柄です。

保有株式数に応じて、株主優待ポイントを贈呈。ポイントに応じて5,000種類以上の商品からお選びいただける制度を設けています。ポイント表は以下の通りです。

マーケット的に大きな市場ではなく、圧倒的な企業が存在しません。中でも、オカダアイヨンは安定した業績が続く企業です。まさに小さい池の大きな魚と言える銘柄ではないでしょうか。

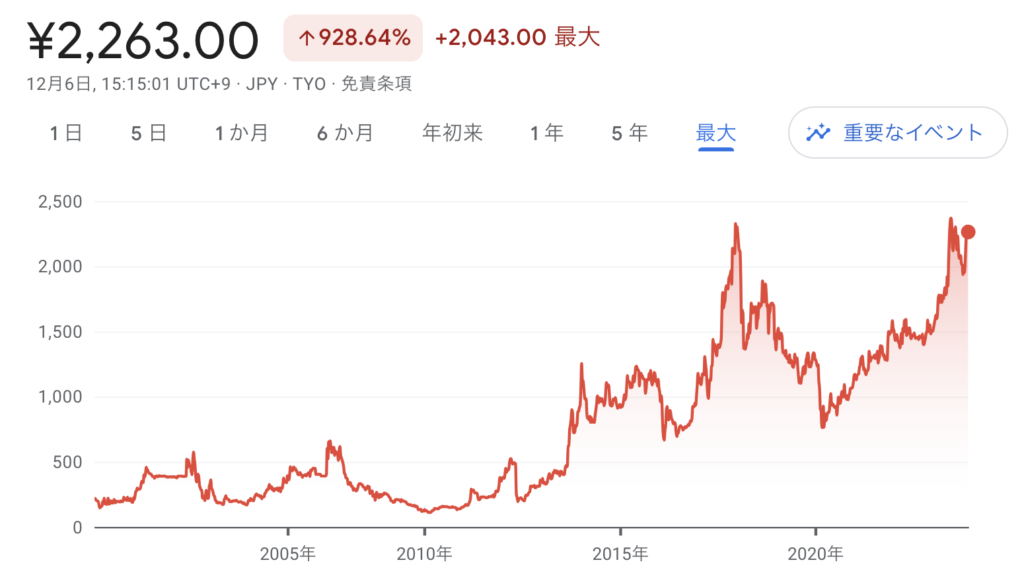

24/3期に入り、好調な業績もあり堅調な株価推移。日経平均、競合他社比ともに年初来で大きくアウトパフォーム。決算内容や業績、配当の上方修正がポジティブに働いていると考えられます。

前述しましたが、注力市場の米国、欧州、アジアにおける2021〜2025年のCAGR(年平均成長率)は約7.0%。日本国内も約6.2%と、まだまだ成長余地が残されている市場です。海外戦略も積極的に進めており、業績上昇とともに株価上昇も狙えるのではないかと考えています。

農林水産省は森林整備の促進を目的に、24年度から森林環境譲与税を導入。花粉症対策としてスギ人工林の削減を目標に伐採・植替えの推進を進めるなど、国の方針も同業界を後押しする材料になりそうです。