【オリエンタルランド】株価急落の理由は?株主優待が魅力な銘柄は今が割安?

8656s384

高配当MAG.

航空測量をメインとするアジア航測ですが、12期連続非減配の安定高配当株。堅調な公共投資を背景に業績も安定しており配当目的には適格。そんなアジア航測への投資妙味に関して解説していきます。

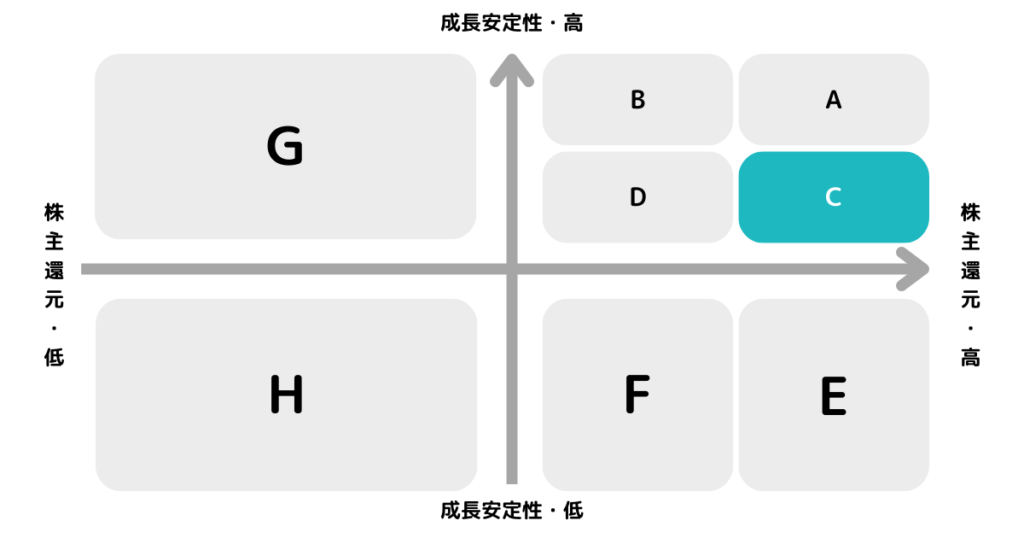

※A〜Hの投資分類はこちらを参考にしてください。

航空測量(空間情報の取得)からコンサルティングまで展開する空間情報コンサルタント企業。空中写真から地図量産化技術を初めて実用化した会社です。

自社で航空機を保有しセンサーによる空間情報の収集・解析を行います。災害等が発生した際、いち早く災害現場へ向かうことができるのが強みです。

2033年に向けた中期経営計画において、既存事業のみでは成長性に乏しいとし、新規事業が成否を分けるとしています。コンサルタント事業から「エンジニアリング」事業に広げていく方針です。

専門的な方法で計測された地理空間データを高度AI、3D解析、可視化技術などの先端技術「センシングイノベーション」への重点投資を行なっており、DX注目企業にも選定されています。

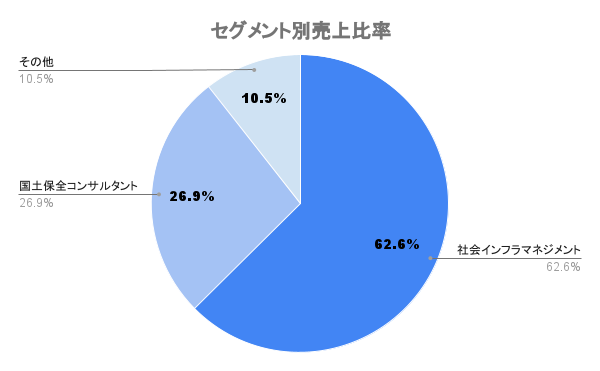

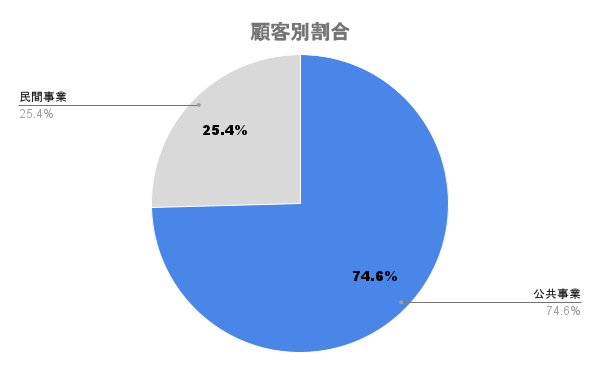

売上の7割以上が公共案件。社会インフラ施設の維持管理や国土基盤の整備、防災など市場は堅調に推移しています。国策として国土強靭化への積極的な予算確保が今後も予想されます。

国土強靭化、脱炭素推進に向けた国の推進により、社会インフラ施設の維持管理が堅調に推移。高精度センシング機材を活用した国土の3次元地形データの整備等が好調。

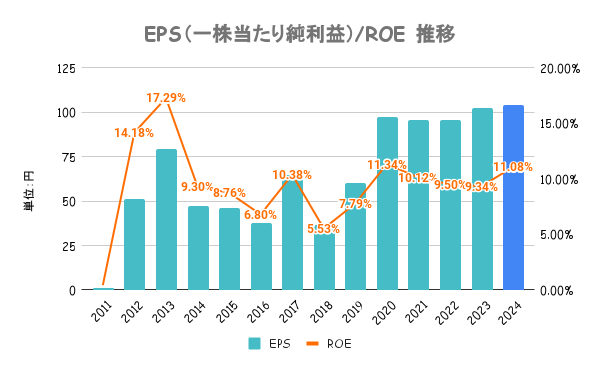

自社株買いは行っていませんが、ROEは10%前後の高い値が継続。企業価値向上に向けて株主還元方針の見直しも行っています。

キャッシュ豊富なのでまだまだ改善余地があるとも言えます。

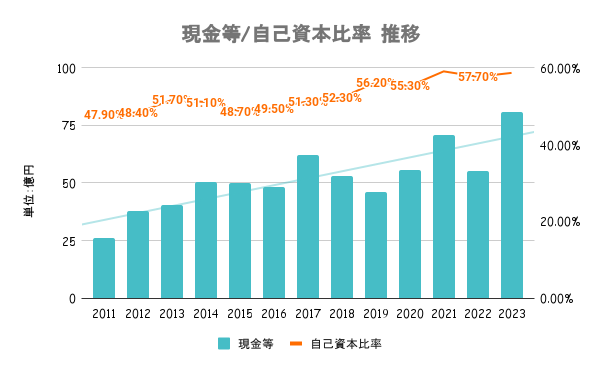

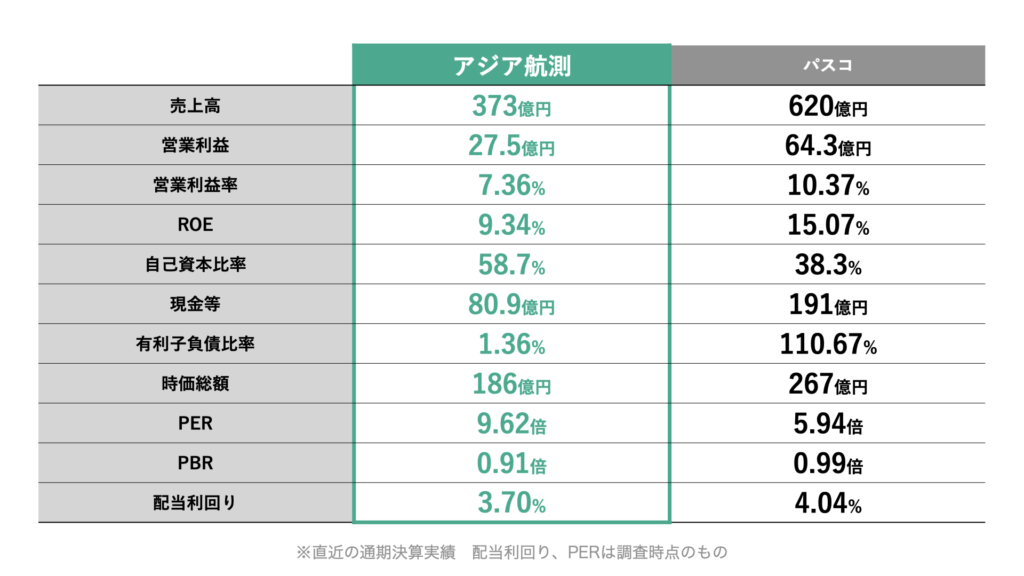

有利子負債額以上に手元の現金を有しており、実質無借金経営。財務指標はいずれも安定の水準です。

キャッシュも豊富ですが、投資その他の資産も69億円近く有しています。

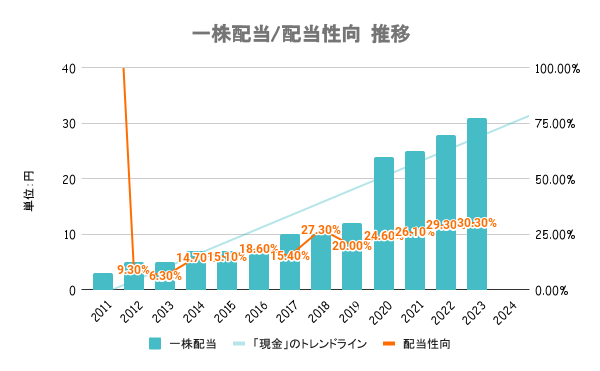

従来は配当性向20〜30%を目安としていましたが、中期経営計画2026の始動と合わせて配当性向35%以上に目安を引き上げています。

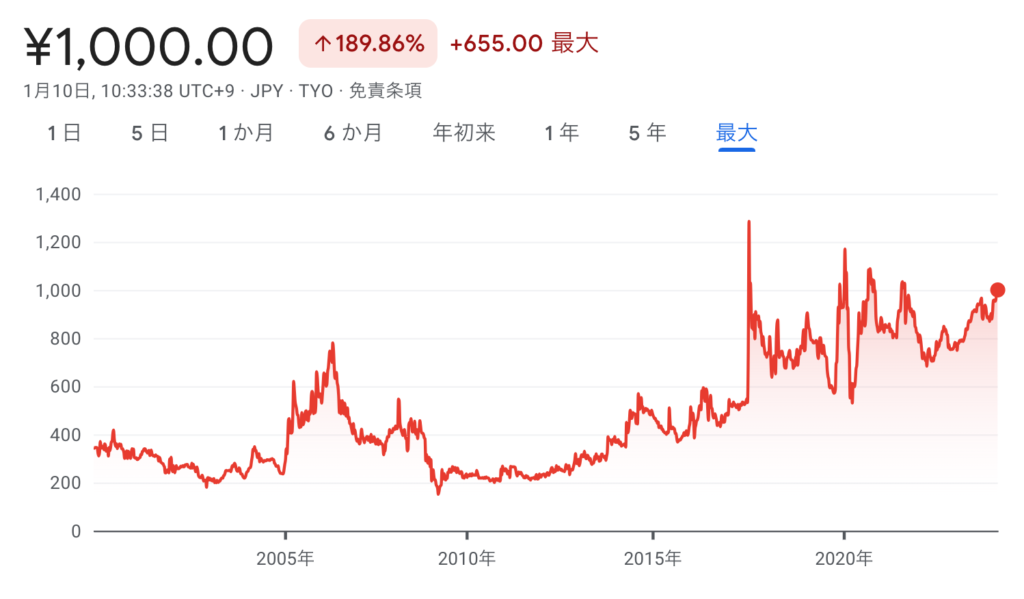

23/9期も増配を予定しており12期連続非減配となります。10年で6倍以上の増配率となります。

全社比で見ると割安です。アジア航測だけではなく、業界全体的に将来性が低く見積もられているとも考えられます。

後述する「リスク」の部分が懸念されていますかね。

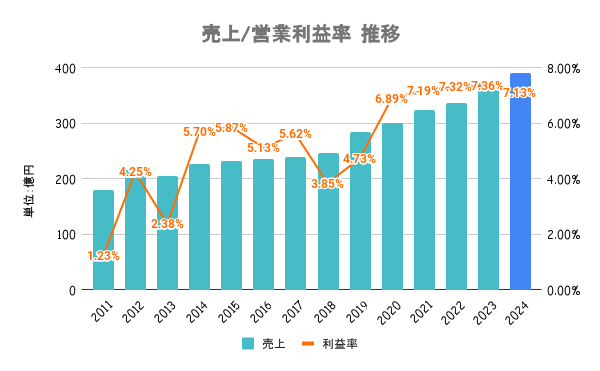

最近1年は日経平均とほぼほぼ同じようなパフォーマンス。大きな材料こそありませんが、堅調な業績による上方修正の結果と言えます。

公共依存度の高さにあります。国の予算次第で良くも悪くも業績に影響を与えるため、注視していく必要があります。

基本は内需依存のため、大きな成長は見込みにくいと考えられますね。