【FCホールディングス】注目の九州関連銘柄!将来性やリスクについて考察

8656s384

高配当MAG.

シロアリ防除施工というニッチな業界で市場を牽引するアサンテ。株主優待かつ安定配当の優良銘柄です。コロナ禍で業績減速していますが、今後の展望について考察していきます。

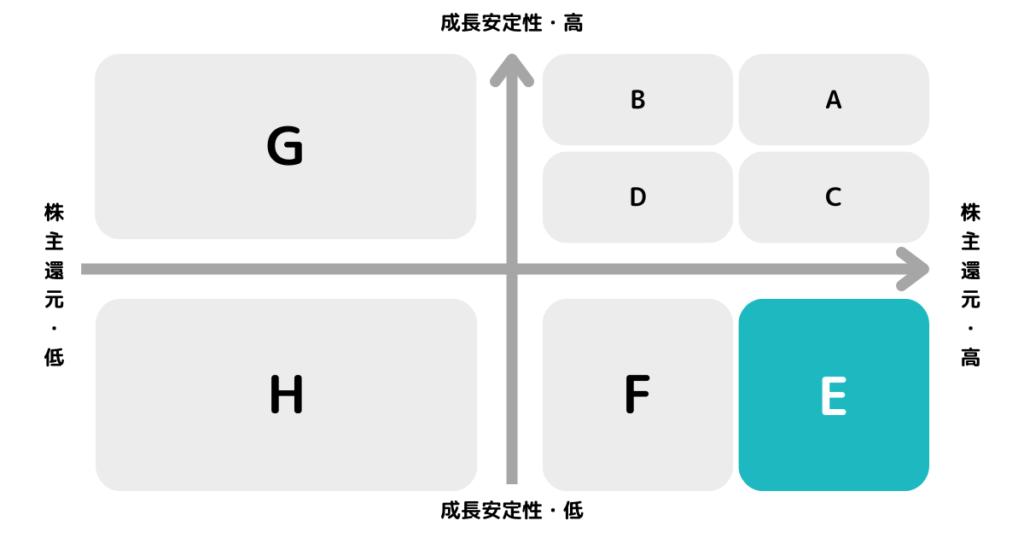

※A〜Hの投資分類はこちらを参考にしてください。

1973年設立のシロアリ防除施工を中心としたハウスメンテナンスを行う企業。東日本を中心に全国に約80ヶ所の事業所を構えています。

全国農業協同組合連合会(JA)の指定会社であり、業界のリーディングカンパニーとしてブランドを築いています。

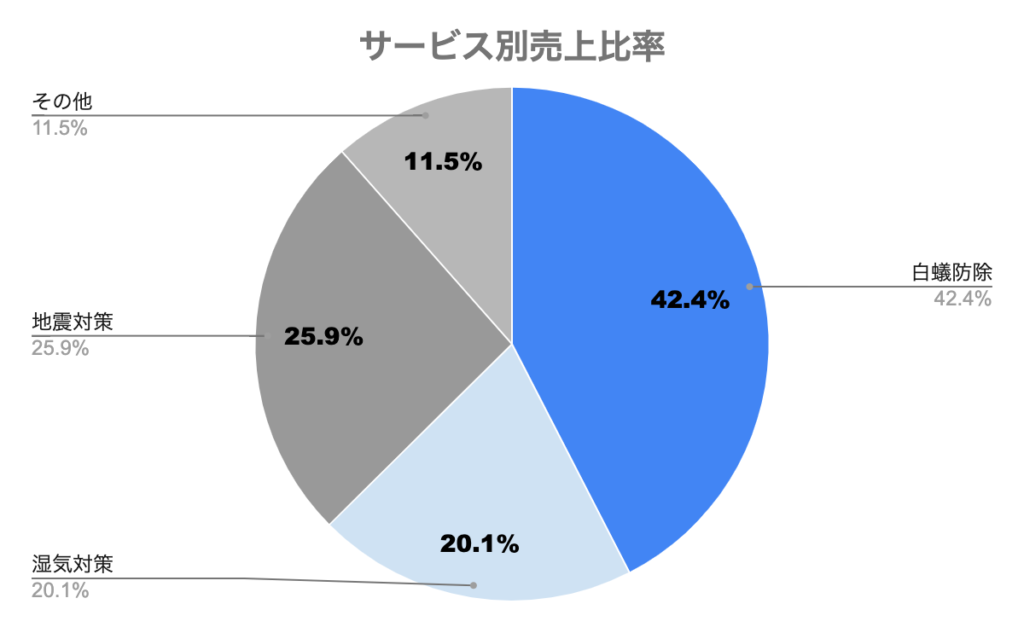

白蟻防除を中心に、湿気対策、地震対策などの付帯事業を展開。白蟻防除は一度きりではなく、定期的にメンテナンスが必要なため、新規案件の受注とリピートで売上を上げていく。

JAとの提携による知名度・信用力、ダイレクトセリング(戸別訪問)による営業力を強みとしています。

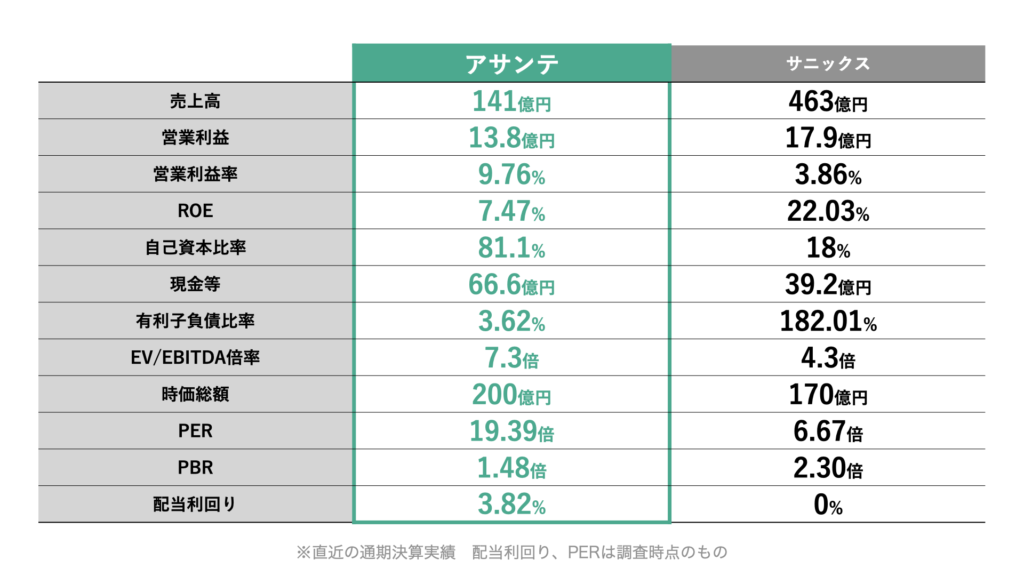

サニックスとアサンテの創業者は兄弟であり、同じく白蟻駆除等の事業を展開(サニックスは太陽光やエネルギー事業など多角化)。アサンテは主に東日本、サニックスは西日本のシェアが大きいとされています。

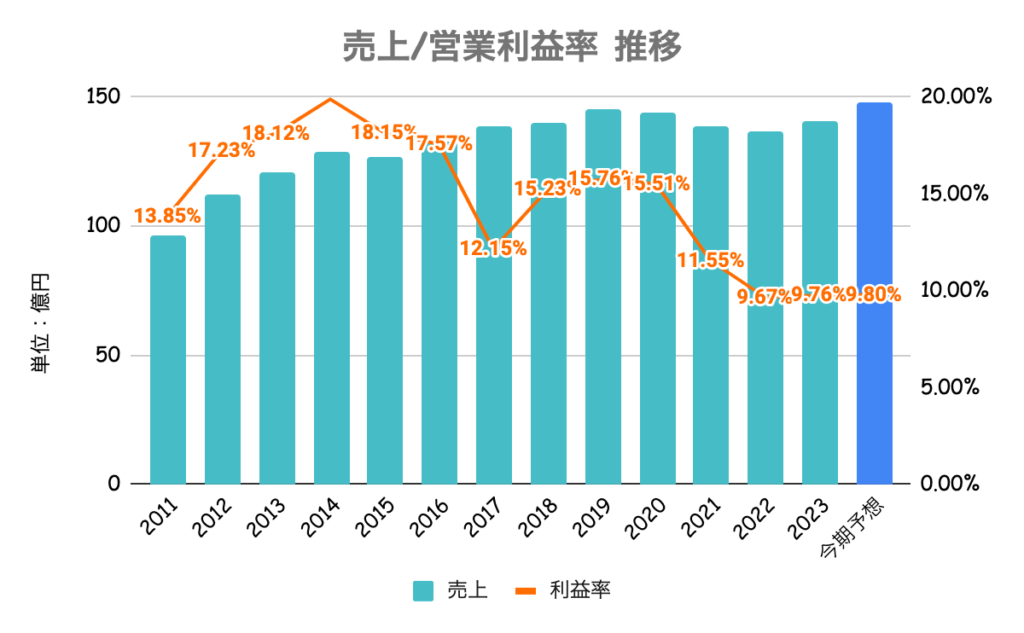

19/3期までは順調に増収していたものの、コロナ渦をきっかけに減収。資材費の高騰もあり、高水準だった営業利益率も10%を割り込んでいます。訪問営業を強みとしていたため、コロナをきっかけにスタイル変更を余儀なくされています。

サニックス(同業他社)のホームサニテーション部門(白蟻防除等)はコロナ渦でも増収続いていたので、ちょっと気がかりです。

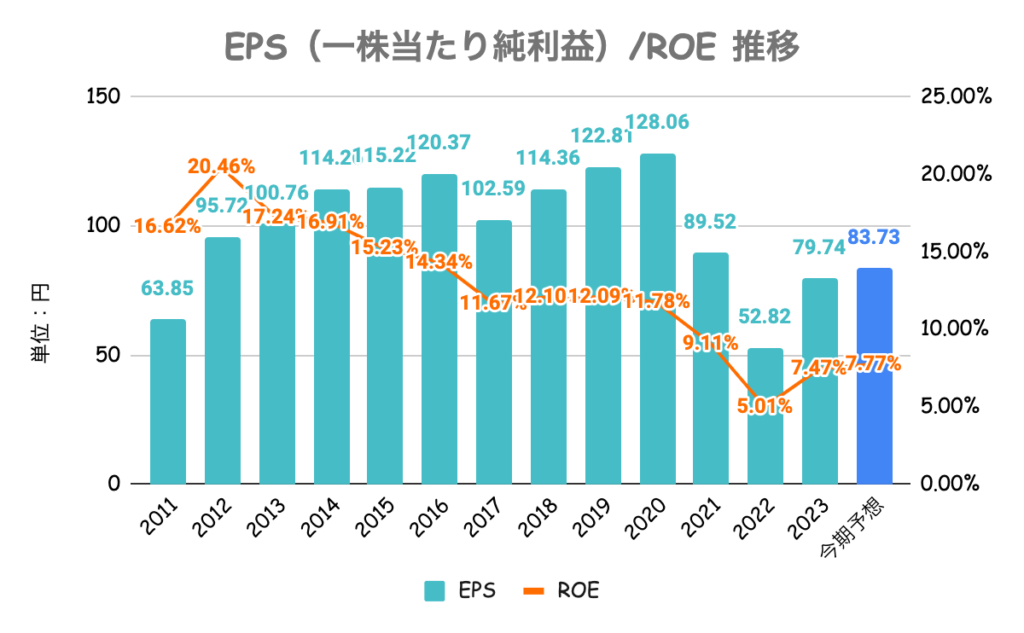

前述の通り利益率の低下及び、有利子負債を減らしていることが要因です。

企業価値向上に対する施策などは特に公表しておらず、あまり投資家視点が高いとは言えません。

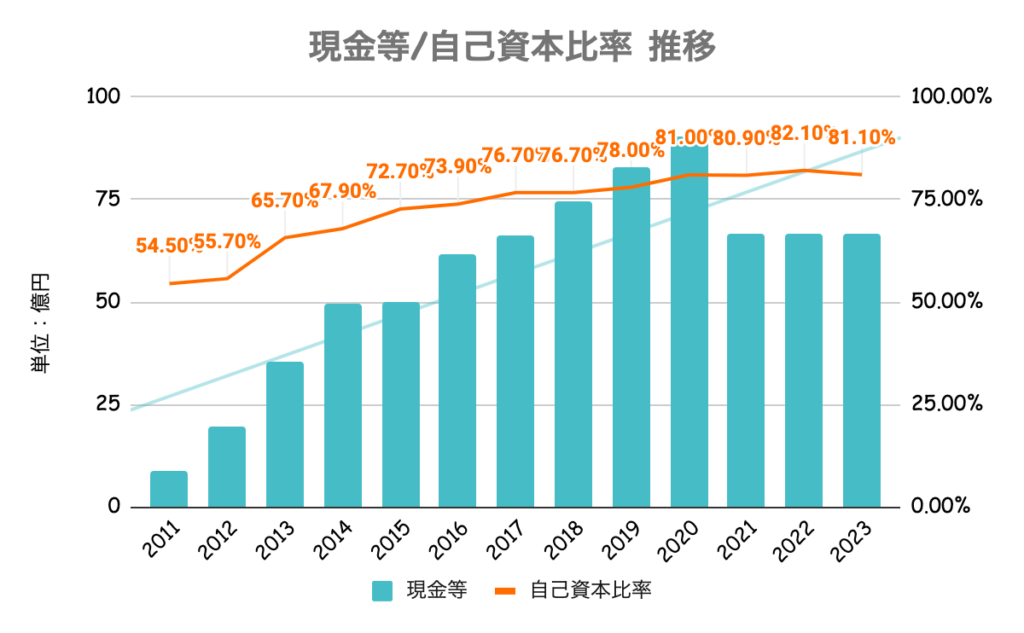

有利子負債額は手元の現金以下のため、実質無借金経営です。上図の指標はいずれも高水準で財務は健全。フリーキャッシュフローも10年以上黒字続きの安定性。

ここから成長に向けた投資に回るのかに期待したいです。

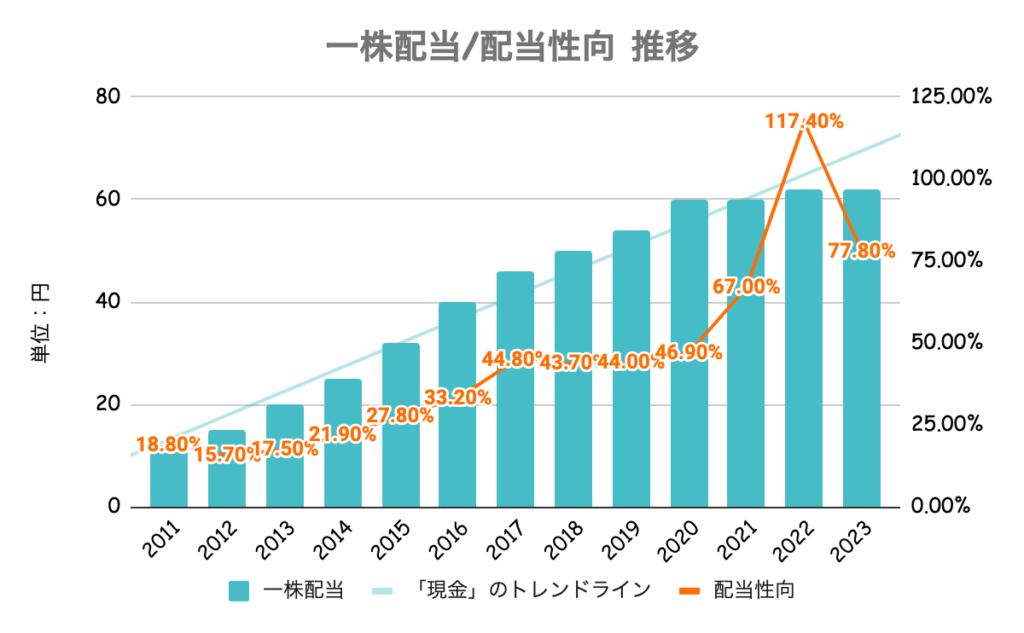

株主に対する利益還元を最優先に考え、安定的な配当の維持を基本としています。方針通り、10年以上非減配。配当性向100%超えても配当維持するなど、株主還元姿勢の高さを感じます。

100株以上保有の株主に対し、ギフトカード1,000円分を贈呈。期末と中間の年2回株主優待を実施しています。

PER/PBRはいずれも全社比を上回る水準。ここだけ見ると割安感は特に感じないですね。

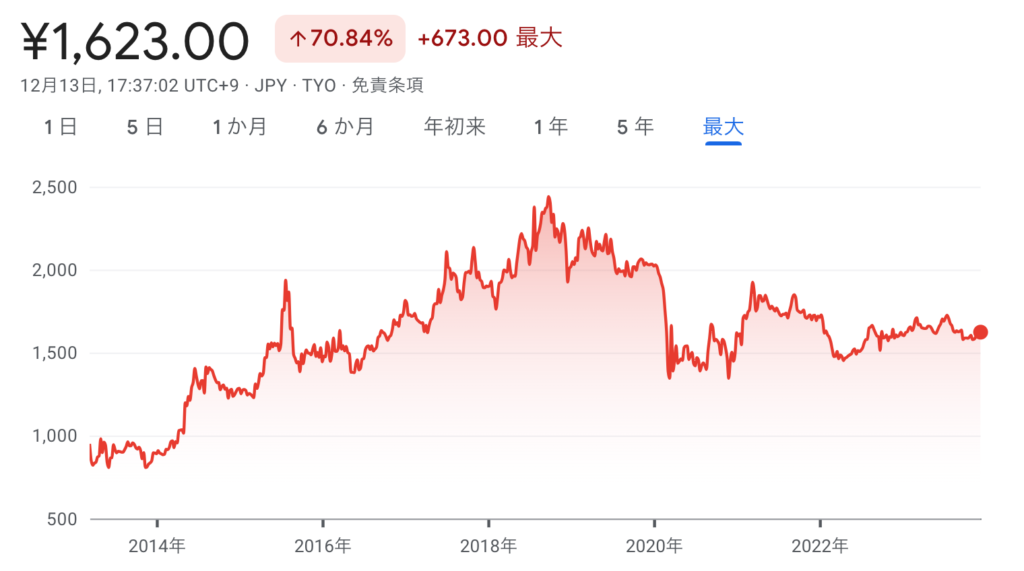

24/3期中間決算を受け、例年より進捗が悪く、前期比20%以上の減益となっていることから軟調な株価が続きます。日経平均比、競合比いずれも大きくアンダーパフォーム。

日本は高温多湿環境であり、他国と比べて寿命が短い。国策としてリフォーム市場の拡大のための環境整備が進むとされ、需要が無くなることは無さそう。一方で、新築住宅着工数の減少や軽量鉄骨化など、木造住宅が増えていくとは考えにくいです。

中計を見ると、26/6期の営業利益目標は18.2億円と過去最高(19/3期)と比べると約2割減の目標。予想を見る限り、コロナが明ければ元に戻るというわけではなく、根本的な課題がありそう。