【芝浦電子】安定高配当株の将来性は?10年以上非減配かつ配当利回り4%の高配当銘柄!

8656s384

高配当MAG.

配当利回り3.5%に近づき、検討している高配当株投資家も多いDCMホールディングスですが、株価が低迷しています。今回は、なぜDCMホールディングスの株価が低迷しているのか、そもそもどのような会社なのかを考察していきます。

DCMホールディングスへの投資を検討中の方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサル時代の経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

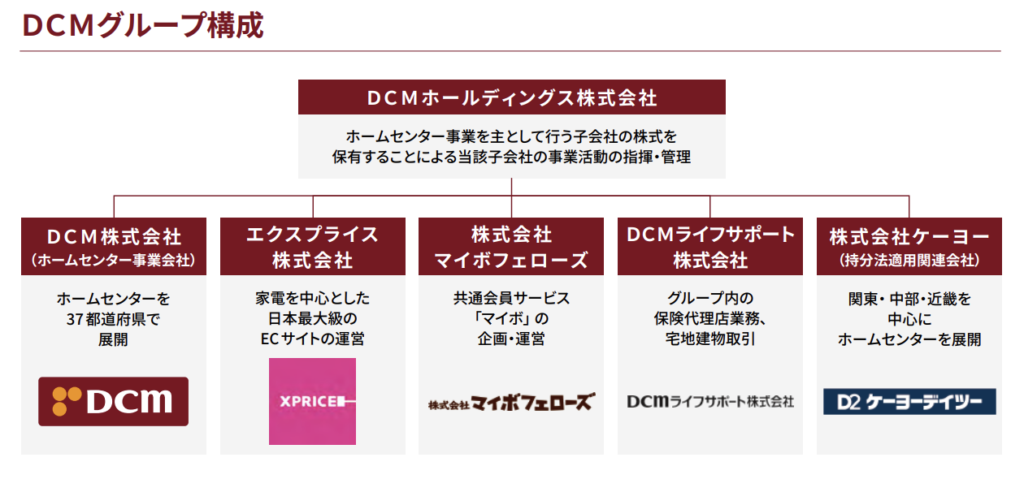

ホームセンター事業を手掛ける「DCM」を中核子会社に据える持株会社。グループ構成は下図の通り。2006年にカーマ、ダイキ、ホーマック3社の経営統合によって設立された企業です。

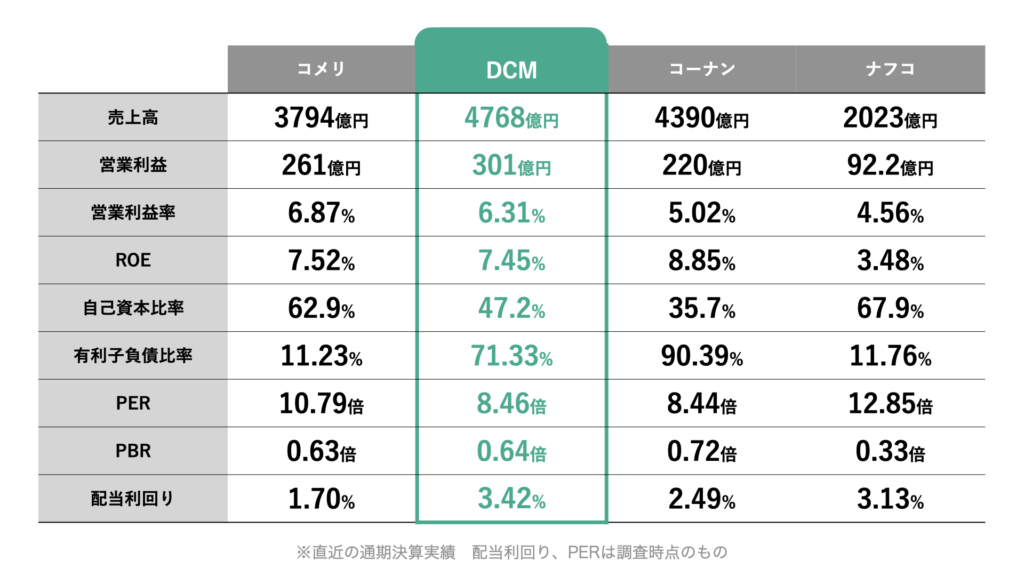

ホームセンター業界では、非上場のカインズに続き、売上第二位を誇ります。

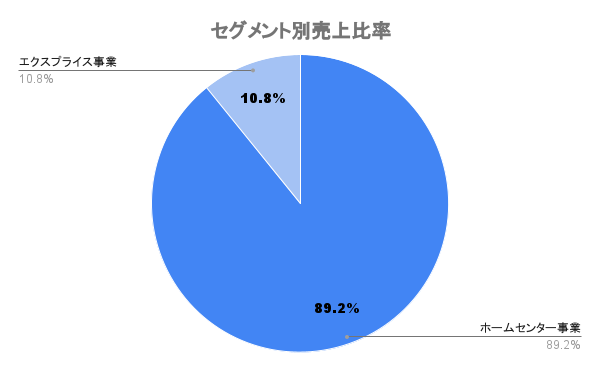

エクスプライス事業は、EC事業を主にエクスプライス株式会社が担っている事業。売上シェアこそ10%強を占めますが、営業利益はまだマイナス。今後の注力事業として、伸ばしていきたい領域です。

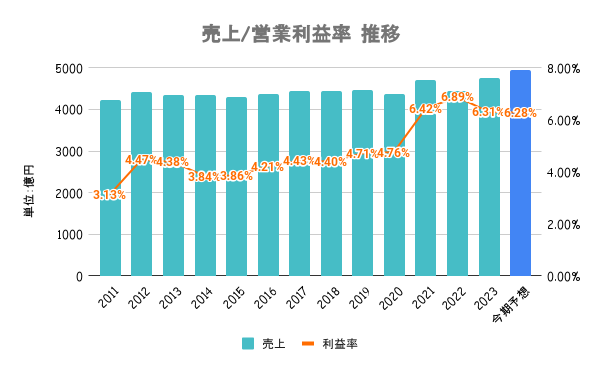

長年横ばいの業績が続いてましたが、コロナ禍を経て生活様式の変化により、ガーデニングやDIY需要が加速。21/2期に大幅増収増益。収益力の高いプライベートブランドの比率が高まっていることも一因と言えそうです。

ただ、前期、前々期とやや頭打ち感は否めません。

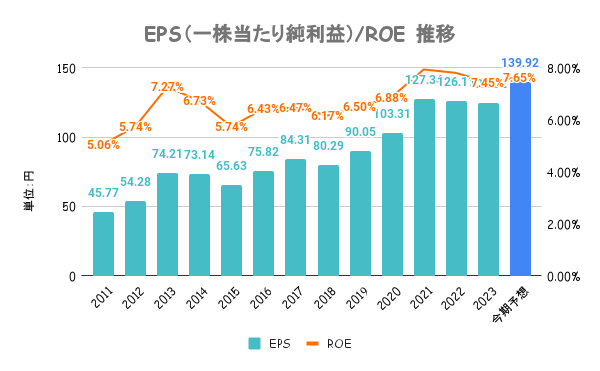

利益は横ばいが続いてましたが、EPSは右肩上がりに成長。自社株買い(消却)を毎年のように行っているためです。

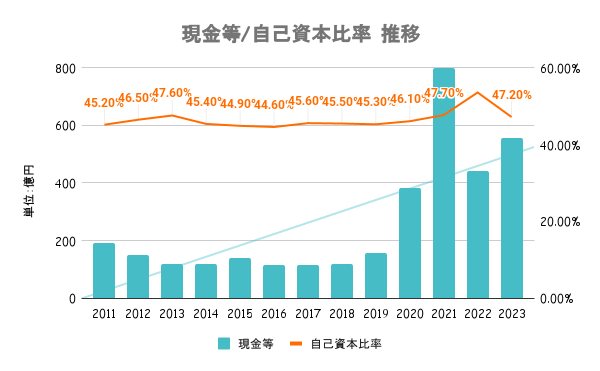

自己資本比率は最低ラインの40%を上回ります。下図の通り、同業他社比ではやや劣りますが、最低限の水準と言えるのではないでしょうか。

8期連続増配及び株主優待、かつ自社株買いも定期的に行うなど、株主還元は非常に厚い会社です。このまま増配が続くようであれば、非常に魅力的な銘柄ですが、見通しに関しては後述します。

| 保有株式数 | 継続保有3年未満 | 継続保有3年以上 |

|---|---|---|

| 100株〜499株 | 500円 | 2,000円 |

| 500株〜999株 | 1,000円 | 3,000円 |

| 1,000株以上 | 2,000円 | 5,000円 |

上図、スクロールすることで画像が切り替わります。年初来での日経平均との比較及び競合他社と比較してます。いずれもかなり割安で放置されていることが分かるかと思います。

3月末の急上昇タイミングでは、自社株買い(消却)及び事業拡大戦略を打ち出したことにより、株価大幅上昇。ただ、その後は下がり続けてますね。

株価が低迷している理由を、以下の通り考察してみました。

上図が競合他社(コメリ、コーナン、ナフコの3社)と営業利益額の推移をグラフに表したものです。コロナ禍で4社同じように上昇したものの、ここ数年は業界全体で低迷していることが分かります。

DCMホールディングスはじめ、海外展開はしておらず内需頼み。今後の人口減少や、ECの普及など、業界として期待値が低いことが一つ理由として考えられます。

24/3期通期の業績見通しは、前年比で売上3.6%増、最終益3.1%増。それに対し、上期の実績が、前年比で売上4.0%減、最終益12.7%減だったことから、本当に通期見通し達成するのか?と懐疑的になってると予測できます。

足元の円安は、輸入で商品を仕入れる同社には向かい風。そのことからも、業績の上振れ要因が少なく、むしろ下方修正の可能性が高いと市場が折り込んでいる可能性があります。

いずれにせよ、今は検討タイミングではないかなというのが正直なところです。