【アステラス】下方修正連発で今が割安?株価下落の理由と将来性について考察

8656s384

高配当MAG.

TSMCの熊本工場建設で多くの企業誘致が進む九州地方。そのネットワーク構築などで活躍するFCホールディングス。25/6末までにPBR1倍を目指す企業であり、今後の資本政策見直しも期待できる銘柄を今回は考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

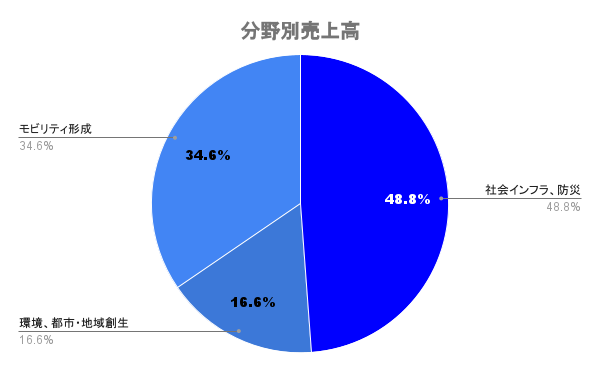

福山コンサルタントを中核子会社に据える道路、橋梁、鉄道の調査、建設コンサルタントを中心に展開する企業。2017年に持株会社として設立し、福岡県を拠点に九州地方で主に活躍しています。

交通計画の仕事に強みを有し、他社と比較しても交通分野に特徴があります。国土交通省関係の案件も受注多い。

TSMCの熊本進出を発端に九州への半導体関連銘柄の進出が進んでいます。周辺道路の交通ネットワーク強化など、恩恵を受けている銘柄の一つです。

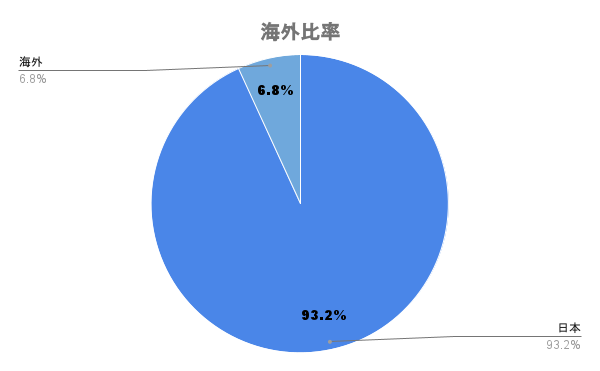

23/3期は前期比でマイナス(海外売上高)になるなど、海外比率は低くほぼ内需型と考えて良さそうです。

海外の回復を目指してはいますが、この比率で前年割れは少し残念。

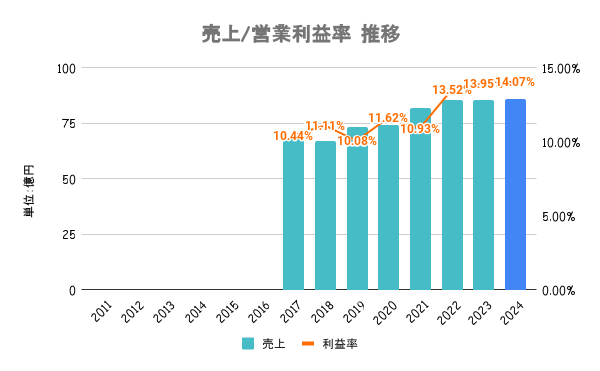

TSMC熊本工場建設に伴う好調な建設需要を背景に売上、経常利益、当期純利益ともに過去最高益の更新が続きます。

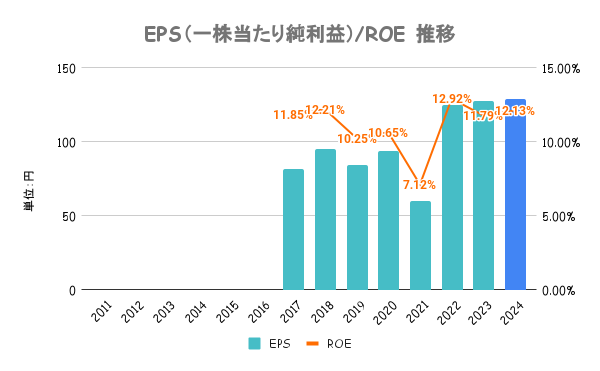

23/6期末時点で資本コストを6.5〜7.5%と想定。ここ数年はROEが資本コストを大きく上回ってますが、PER/PBRは全社比を下回る状況です。成長分野への投資、IR強化、株主還元等の推進を進めていく方針。

上記の3つを推進していくとしてますが、やや具体性には欠けるイメージです。

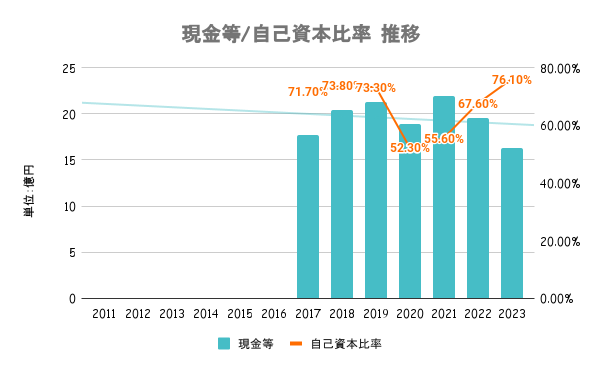

有利子負債額以上に手元に現金を有しており実質無借金経営。また、現状の有利子負債も1年以内に返済予定のものであり、その後は有利子負債無くなる見込み。財務はいたって健全と言えます。

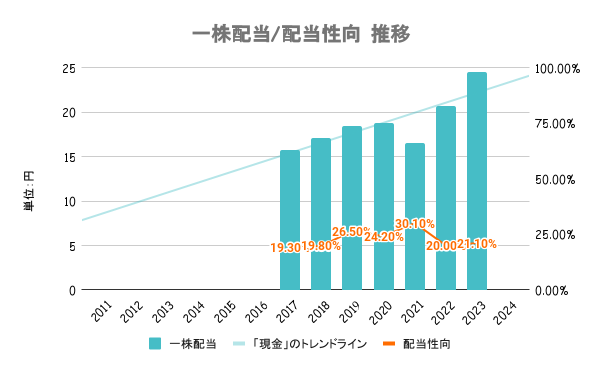

期初公約配当として約束する安定的な配当に加え、業績連動分を加算する配当政策を継続するとしています。具体的な目標数値は示していません。

過去は減配もありますが、25/6末までにPER1倍以上、PER10倍以上を目指すとしており配当も安定の方向になるのでは?

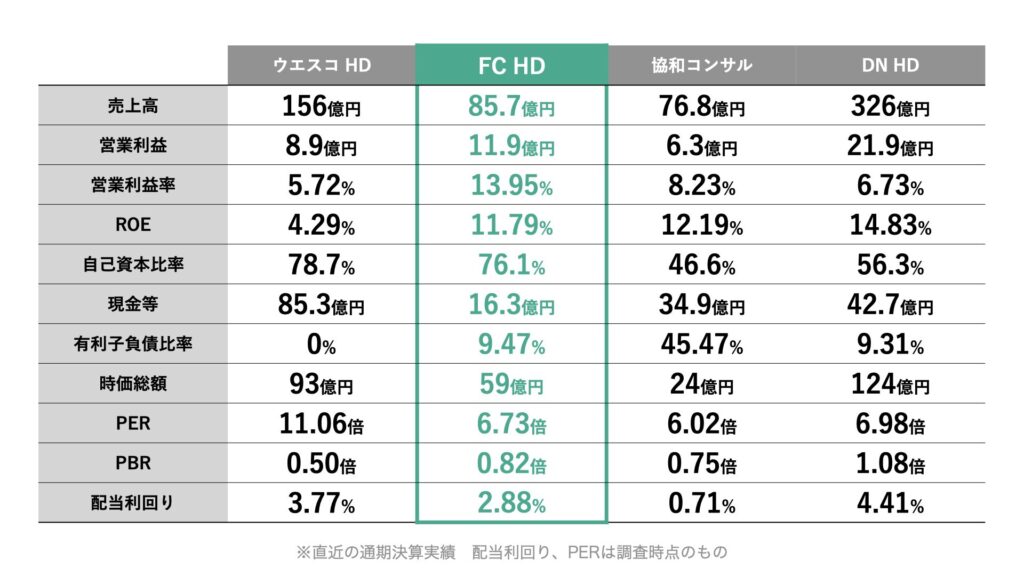

いずれも割安の水準ですが、業界全体的に低いことが分かります。内需型でもあることから、全体的に低評価を受けていると考えられます。

23/6期通期決算において減益予想から一転して増益で着地。5期連続増益に加え、増配を発表したことで株価急上昇。日経平均にはアンダーパフォームも、内需型ながら安定した株価推移となります。

国および地方公共団体からの受注比率が高いです。そのため、公共投資が削減された際には業績にも悪影響を与えるため、特に国土強靭化対策の今後の行方には注意して見ていく必要があります。