【東武鉄道】過去最高益も株価下落の理由は?年初来大幅マイナスの背景を考察

8656s384

高配当MAG.

10年で3倍以上に増配。その間一切減配なく、安定配当が続くニホンフラッシュですが、足元では中国経済の停滞リスクにさらされています。今回はそんなニホンフラッシュへの投資に関して考察していきます。

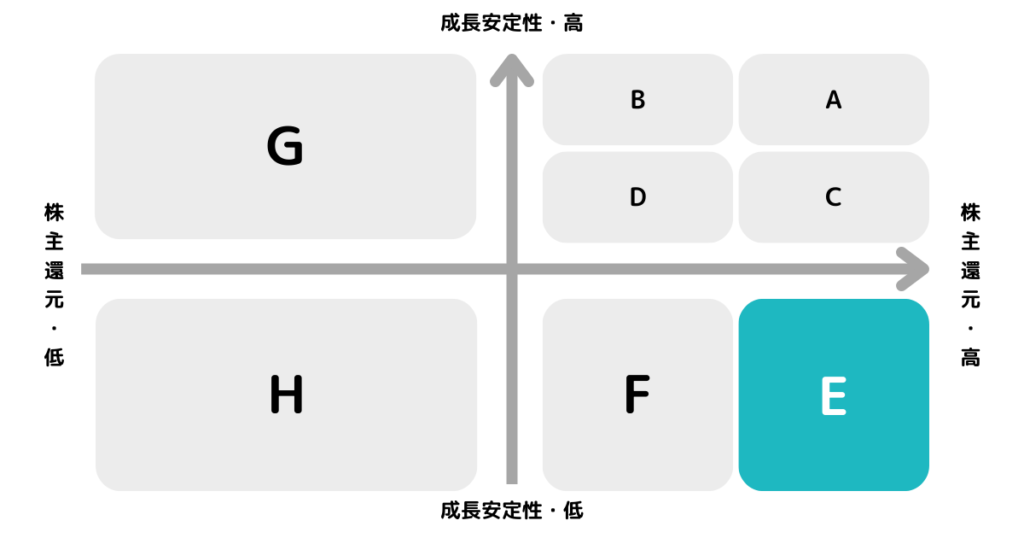

※A〜Hの投資分類はこちらを参考にしてください。

直近の業績原則により「E」に分類しています。ただ、資本は豊富…!

マンション向け内装ドアを中心とした、住宅内装品の製造・販売から取付・メンテナンスまでを一貫して行う企業。「日本一のフラッシュドアメーカーになろう!」という決意から、ニホンフラッシュという社名になった経緯があります。

見込み製品在庫を持たないERPシステムを持ち、製品を「Just in Time」に届けることができることを強みとしており、マンション向け内装ドア市場では国内トップクラスのシェアを誇ります。

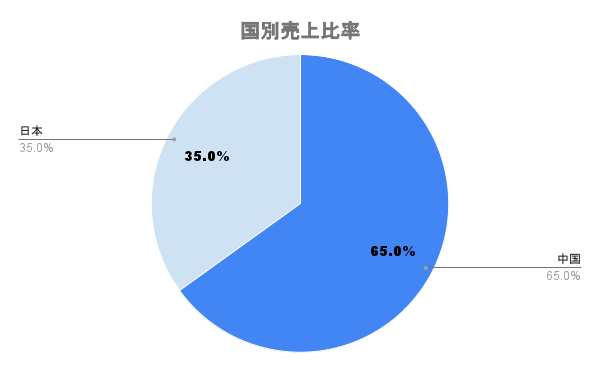

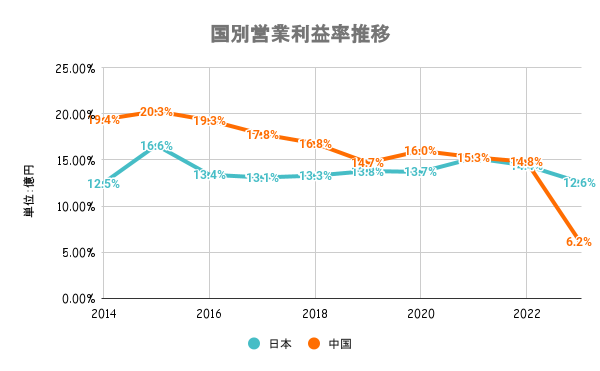

製品やサービスによる事業分けは行なっておらず、仕向け先の2カ国でセグメント分けを行ないます。。日本対中国の比率はおおよそ3:7となっており、中国を主戦場としていることが分かります。

日本国内では13%前後の高い営業利益率をキープしており、ブランドの強さをうかがうことができます。中国でも高収益であったが、緩やかに右肩下がりの傾向から23/3期に大きく下げている。その理由は後述いたします。

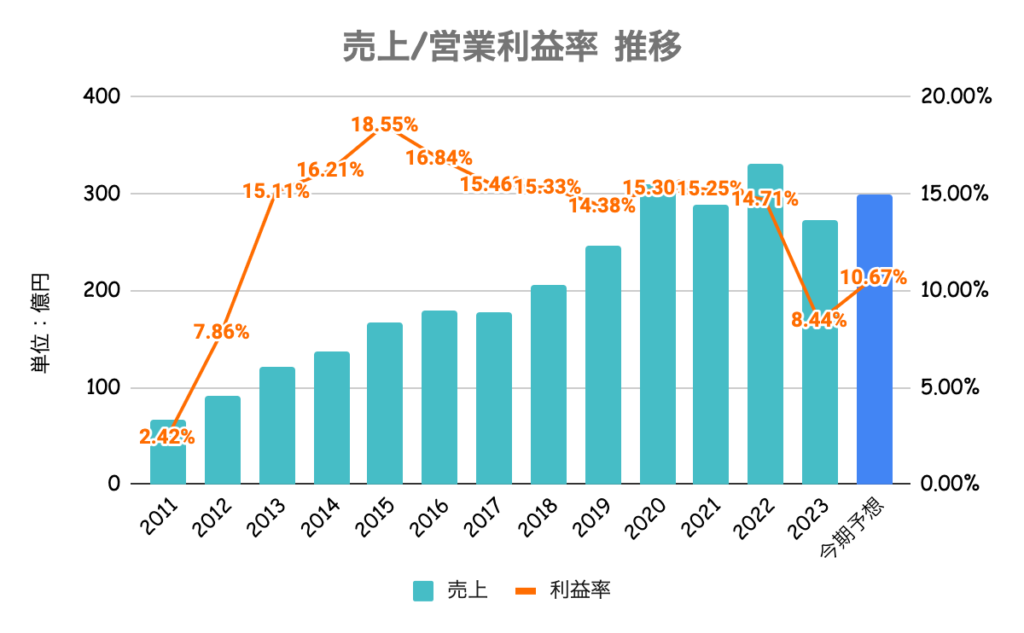

23/3期に大幅な減収減益。日本市場は増収(営業利益は微減)も、中国市場が営業利益前年比約70%減。建築資材の高止まり、中国国内でのロックダウン実施により、人流・物流が寸断され、住宅工事の遅れや従業員が出社制限が大きく影響。

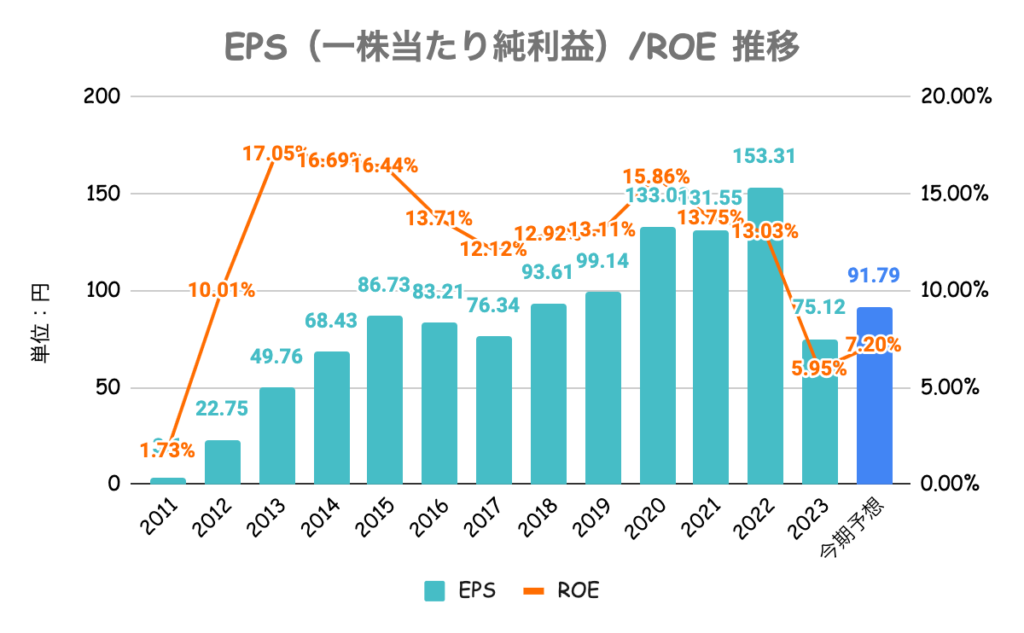

ROE、EPS共に22/3期までは申し分なしも、23/3期以降急減速。国内外ともに特定のマンションデベロッパー(大和ハウス等)等の物件依存度が高く、中国市況の冷え込みが大打撃。

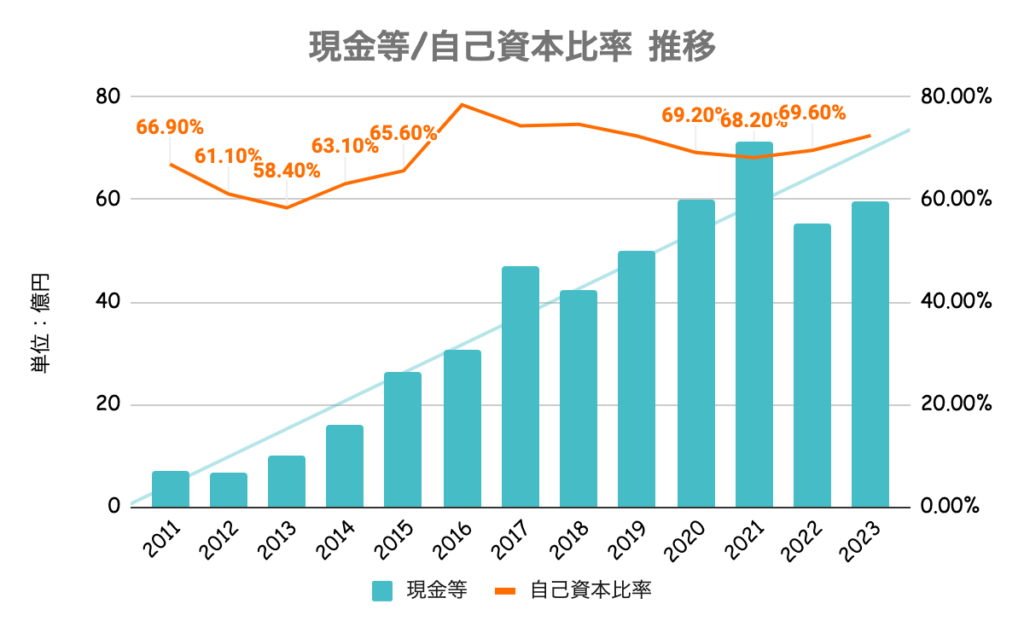

有利子負債額は低く、手元の現金以下の水準のため実質無借金経営。上記に加え、投資用有価証券や投資不動産も多く抱え、投資その他の資産合計は37億円を超えるなど、財産価値が非常に高い会社。

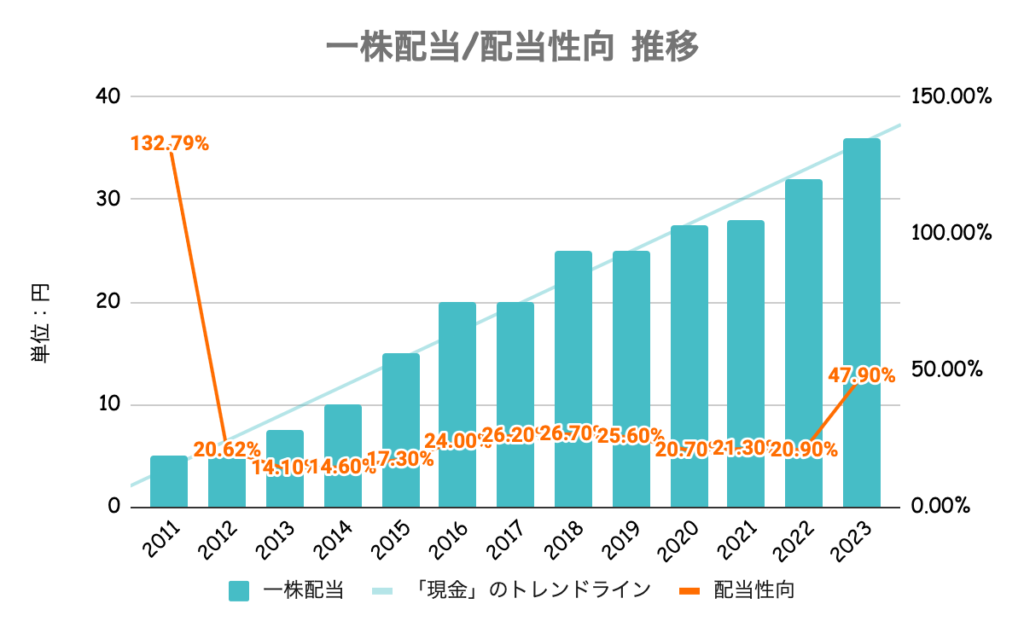

経営成績に応じて安定した配当を継続するとしています。配当性向の目安など、特に定量的な数値は示していません。

23/3期は大幅減益となるも増配。期初に36円を公表していたこともあり、それを守った形になります。配当性向はやや高くなりましたが、それでも40%台と高くはない水準。キャッシュは豊富なこともあり、多少の減益でも配当を維持する体力はあると言えます。

とはいえ、厳しい業績が続くと方針を見直す可能性もあるため、安定配当には業績の回復が必至です。

23/3期通期の決算発表前に業績の下方修正を発表。中国リスクも相まって株価は大きく下落し、それ以降株価は低迷が続きます。

前述の通り中国比率が高いため、引き続き中国リスクは継続。不動産バブル崩壊による景気停滞懸念もあり、業績や株価の重しになることが予測されます。

また、日本国内に目を向けても人口減少により需要の拡大は見込みにくい。マイナス金利解除などの金利上昇観測もリスクと考えられ、事業環境は逆風となります。

中国市場が好転しない限りは、慎重にならざるを得ないかなと個人的には考えてます。