【青山財産ネットワークス】株価下落の理由は?13期連続増配予想銘柄の将来性を解説

8656s384

高配当MAG.

2024年3月以降株価が急上昇しており、年初から2倍近くに成長している北海道電力。好調な24/3期業績やテーマ銘柄(ラピダス、データセンター、原発)として注目を集めていることが要因です。

詳しい背景や北海道電力がどのような会社なのかを考察していきます。

北海道札幌市に本社を構える電力会社。北海道内や首都圏で電力小売事業や発電事業を行うほか、LNG供給事業などを展開しています。

北海道唯一の原子力発電所「泊原発」を有していますが、現在は稼働が停止している状態です。

海外での売上はなく、国内100%となります。

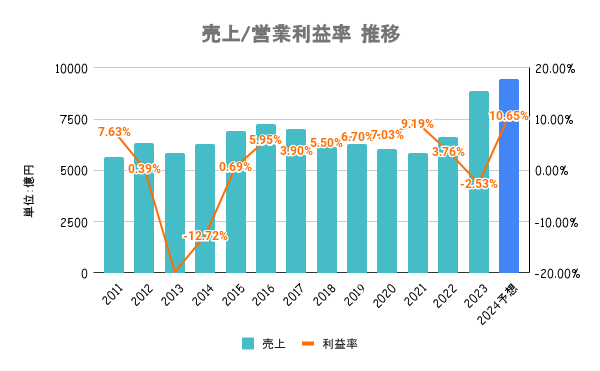

23/3期は燃料費高騰の影響を受け営業赤字も、24/3期は価格転嫁などが進んだことや水力発電像による燃料費減少などが寄与し大幅増収増益の見込み。

この好業績が株価上昇の一因に!

東証のPBR改革要請に伴う、現状分析などを詳細に公開。定量的な改善策や施策などを2024年中に公開するとしています。

ただ、財務状況が良いとは言えないため、株主還元等に回す余地は少ないかも

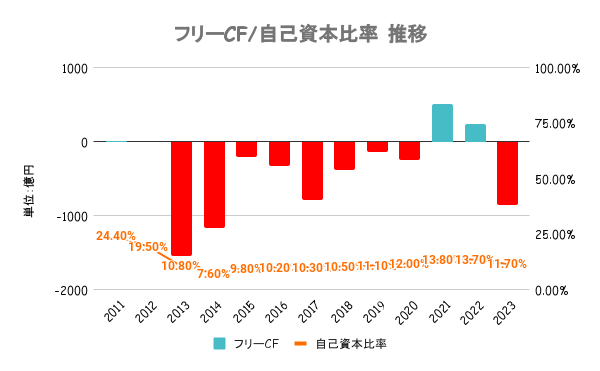

東日本大震災の影響で原発の停止を余儀なくされたことによる赤字から、12/3期以降財務は急速に悪化。自己資本比率15%以上を目指すとしていますが、未だ財務状況は良くありません。

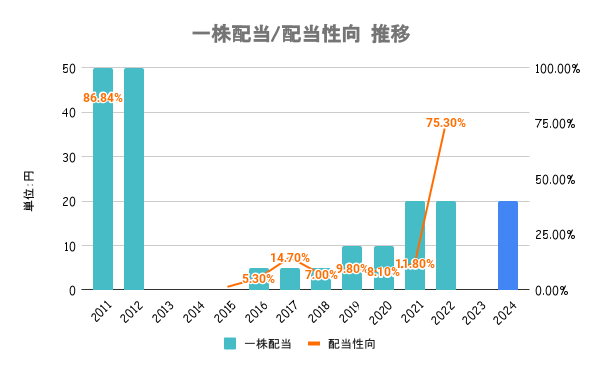

安定配当の維持を基本に、中長期的な経営環境や収支状況などを総合的に勘案して決定するとしています。

ただ、業績・財務ともに不安定なので株主還元も安定しているとは言えません

直近1年のパフォーマンスは上図の通り。600円前後でヨコヨコで続いていましたが、2024年3月以降で株価が急騰。2倍を超える値にまで跳ね上がっていることがわかります。主な材料としては以下の通りです。

第3四半期決算発表に続いて3月にも業績及び配当の上方修正を発表。卸電力市場価格の低下に伴い電力調達費の減少や工事費用支出時期のずれに加え、水力発電増による燃料費減少が寄与する見込み。

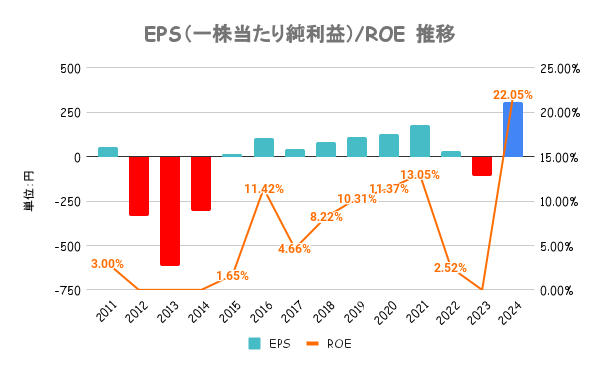

さらには固定資産の売却も発表したことで、EPS予想は大幅に上昇!

好業績の他にも「ラピダス」「データセンター」関連銘柄としても注目を集めていることも株価上昇の大きな要因です。

ラピダスは北海道千歳市に本社を建設中。政府が多額の支援を行なっていることから、九州と同様に北海道も盛り上がりを見せるのでは?との思惑や、さくらインターネットも北海道にデータセンターを持つことから、その関連銘柄としての期待も集めています。

マイクロソフトも日本でのデータセンター建設を公表しており、電力需要が膨らむとの見方も。さらには原発再開などの目論見も追い風に