【サイゼリヤ】株主優待廃止で今後どうなる?株価下落の理由と将来性を考察

8656s384

高配当MAG.

2期連続で過去最高益を更新している注目の高配当銘柄。ただ、今期は一転して減益を予想しており、注目のFA(ファクトリーオートメーション)銘柄として、投資判断について考察しています。

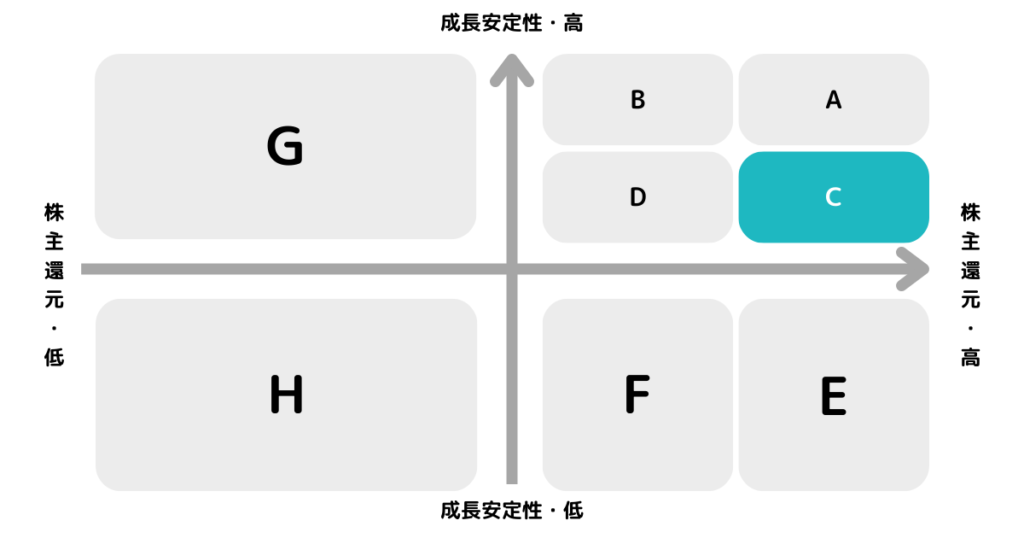

※A〜Hの投資分類はこちらを参考にしてください。

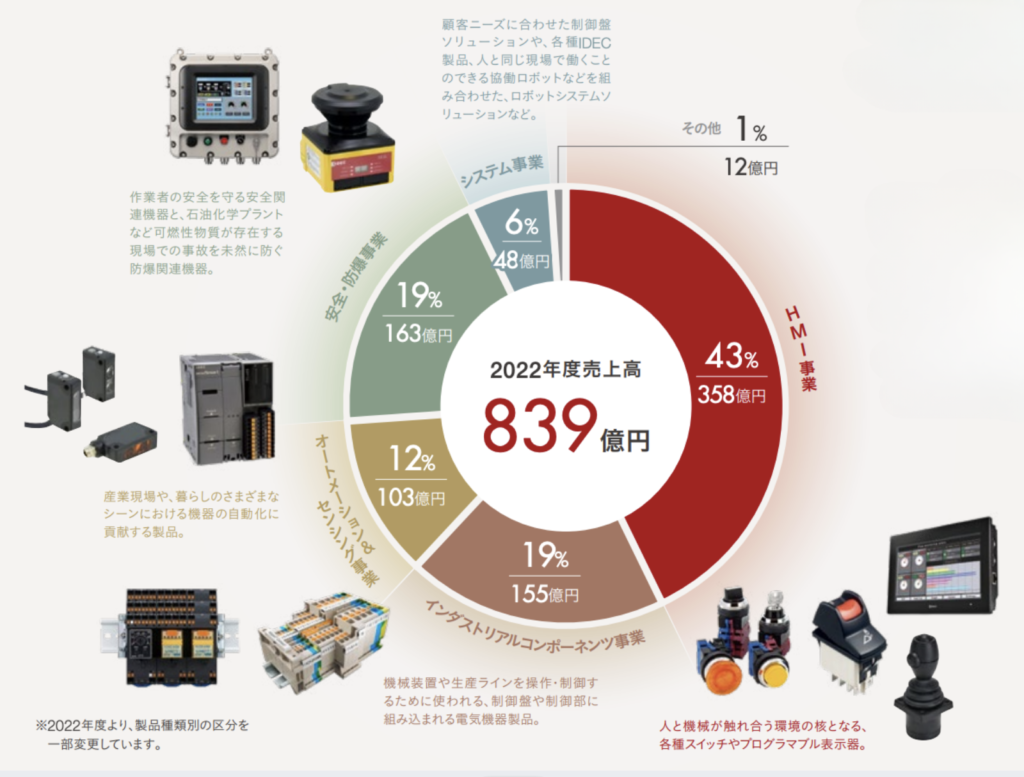

工場内の自動化(FA)を進めるためのスイッチ(ロボット、装置向け)や、センサなどの製造・販売を行う制御機器メーカー。

主力はHMI事業で扱うスイッチ。2017年にフランスのAPEM社を買収するなど、グローバル化を進めるとともに、スイッチ事業の強化を図っています。主にロボットや、製造装置などで使われるため、製造業の設備投資と需要が連動します。

他にもリレーやプログラマブル表示器、センサなど扱いますが基本的には製造業の設備投資に左右される製品群ですね。

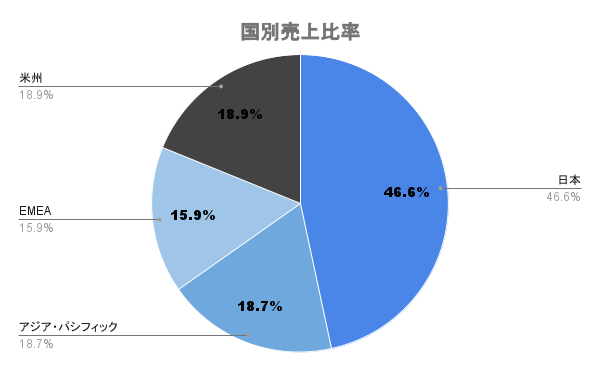

海外比率は5割強。海外も中国やアジアだけでなく、EMEA(ヨーロッパ、中東、アフリカ)、米州など幅広く展開しています。一国への依存度が大きく無いのは良いですね。

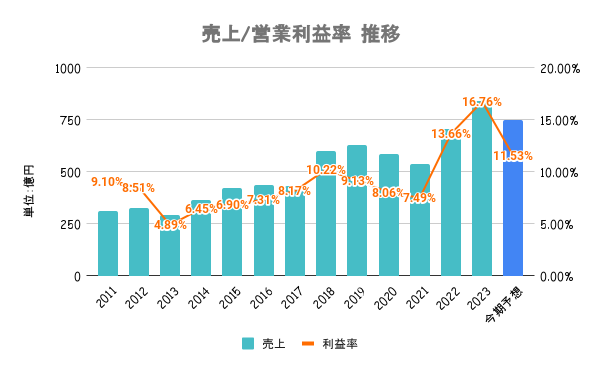

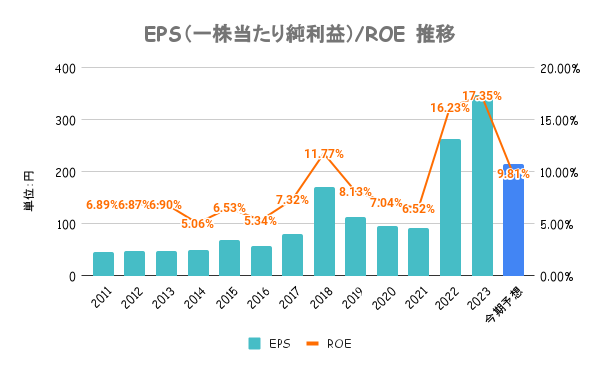

22/3期、23/3期は2年連続で過去最高益を更新。コロナ禍明け、全世界的に製造業の需要及び工作機械の受注が増えたことや、円安が業績に大きく寄与したとしています。

一方でその反動もあり、今期は減収減益予想。半導体サイクルの一巡や、流通在庫調整なども相まって厳しい展開が予想されます。中国の低迷も悪材料。

いわゆる「景気敏感株」ですね。ただ、不況期でも営業CFは安定して稼いでます。

中期経営計画にて25/3期に向けて、ROE15%以上、EPS300円以上、ROIC10%以上を掲げています。23/3期以外は大きくビハインド。ROICなど、投資家視点の目標を掲げており資本政策には積極的。ただ、少し難易度が高いようにも感じます。

FA関連は長期的に需要拡大に期待ですが、IDECが扱っている製品群はFAのキーパーツではないと考えています。比較的競合も参入しやすいのでは?とも考えており過度な成長期待は禁物。

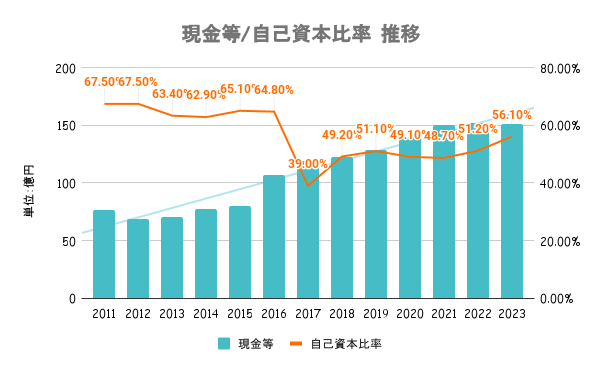

流動比率170%あり、自己資本比率も56%と及第点の水準。フリーCFも大きな投資を行うタイミング以外は黒字キープしており、財務は問題ありません。

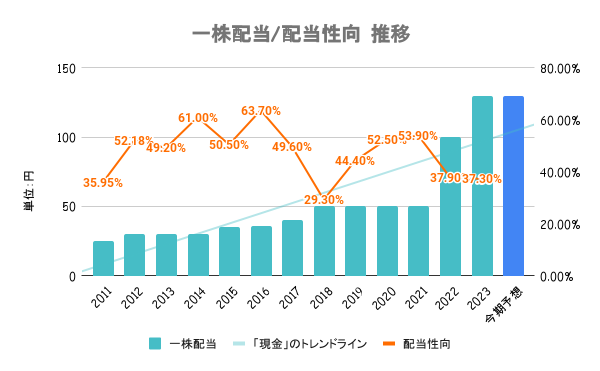

10年以上にわたって非減配が続きます。22/3期にかけては一株配当が倍増。配当の基準は特に設けておらず、長年非減配の安心はありつつも、一株配当も高くなっているので業績悪化時には注意が必要です。

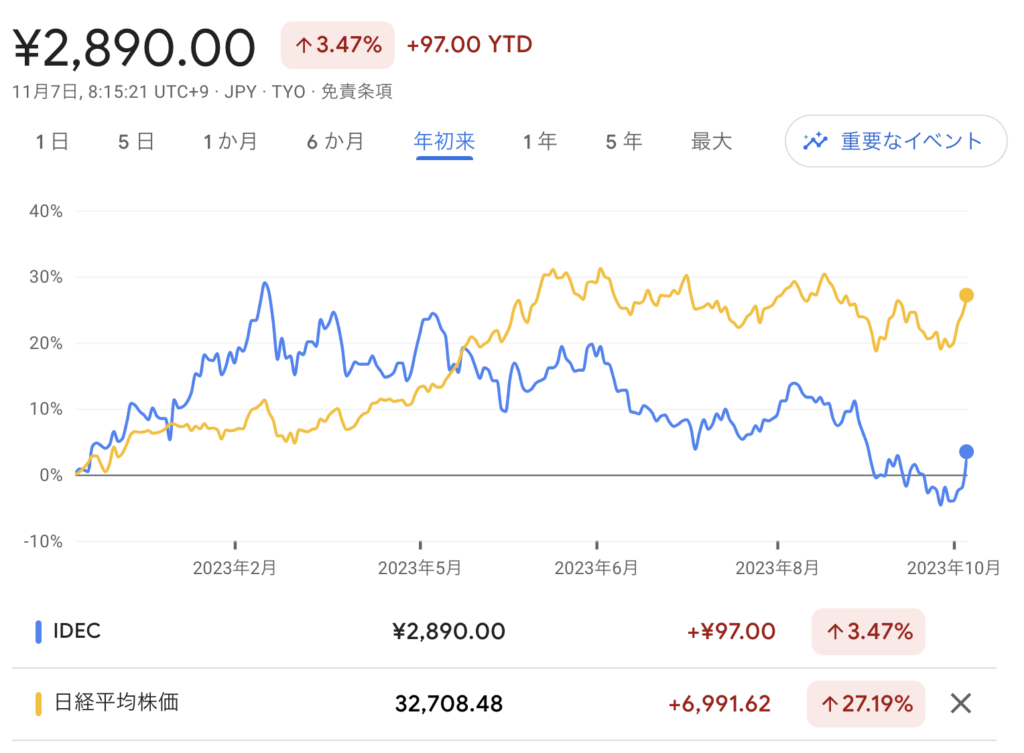

日経平均と比較した年初来パフォーマンスでは大きくアンダーパフォーム。好調な日経平均を裏目にほとんどプラスが出ていないことが分かります。

株価の上昇余地ですが、企業価値から算出した場合、あまり上昇余地はないと考えています。ですので、成長株としての投資は「なし」と考えていますが、配当目的の投資としては検討の余地「あり」だと思います。