【双日】累進配当導入で株価急上昇の高配当銘柄!PBR1倍割れで割安放置?

8656s384

高配当MAG.

かつては10大総合商社として数えられていた「兼松」ですが、現在ではそのビジネスを転換。4つの分野に絞りつつ、事業を展開していますが、中でも積極的に投資を進めている分野があります。

配当利回りも4%を超える「兼松」ですが、今後の成長のために注力していく分野とは何か?高配当株投資としてどうか?についてまとめてみました。兼松への投資を検討中の方、気になっている方はぜひご覧ください。

1889年(明治22年)創業の日本の商社。かつては、三菱商事、三井物産らと並ぶ十大総合商社に数えられていたものの、バブル期の不動産投資の失敗による財政悪化の影響を受けて、経営方針を転換。今では、総合商社より専門商社に近いと言えます。

商社というと、資源やエネルギー等の権益を持つイメージが強いですが、兼松は2007年にインドネシアの天然ガス権益も手放し、投機的なビジネスは行わないとしています。

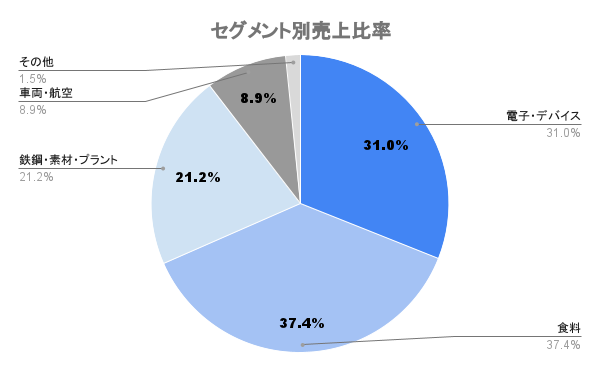

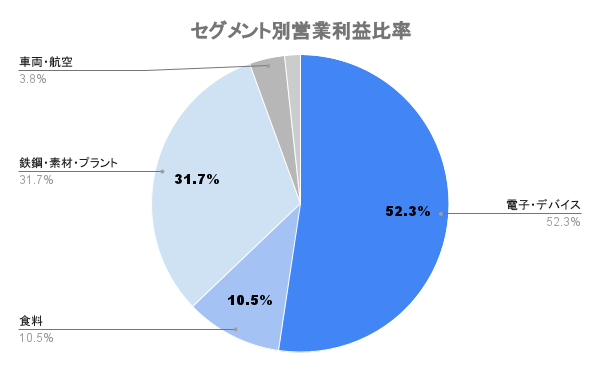

「電子・デバイス」、「食料」、「鉄鋼・素材・プラント」、「車両・航空」分野に絞って事業を展開してますが、上図の通り利益の割合としては「電子・デバイス」が半分以上を占めています。

この「電子・デバイス」の分野で活躍する企業の一つが、2023年に子会社化した「兼松エレクトロニクス」。こちらも昨年までは好業績・高配当企業として投資家から人気を集めていた銘柄でした。50%強だった株式割合を100%とし、完全子会社化することで、どのようなシナジーを生むかにも期待したいです。

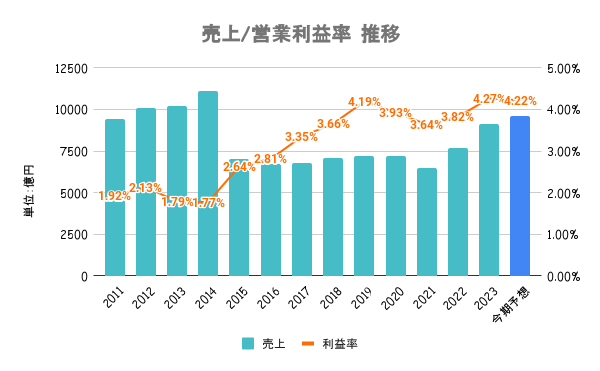

15/3期の大幅減収は会計上(IFRSへの移行)のものなので気にする必要はないです。派手さはありませんが、緩やかに伸長。市況上昇を受けた食糧事業や鋼管事業、エネルギー事業などほぼ全ての事業が伸びています。

意外でしたが、ドコモショップやauショップなどのモバイル事業も展開してますが、こちらは不調。不採算店舗の再編を行なってます。

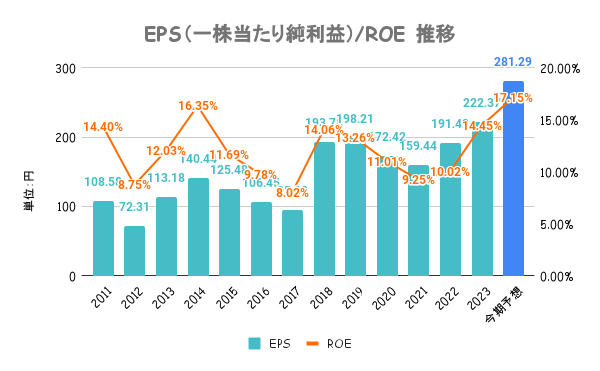

前述の「兼松エレクトロニクス」及び「兼松サステック」等の完全子会社化により、非支配持分控除が軽減したことにより、最高純益を更新予定。

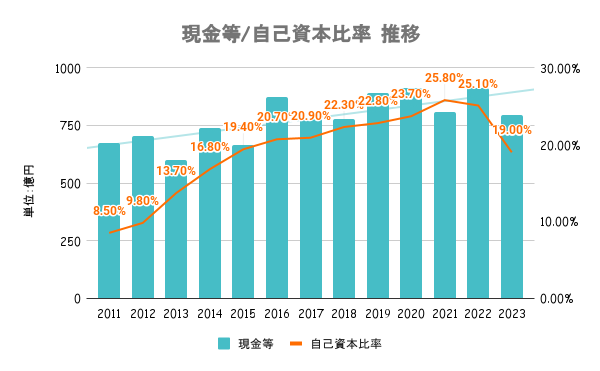

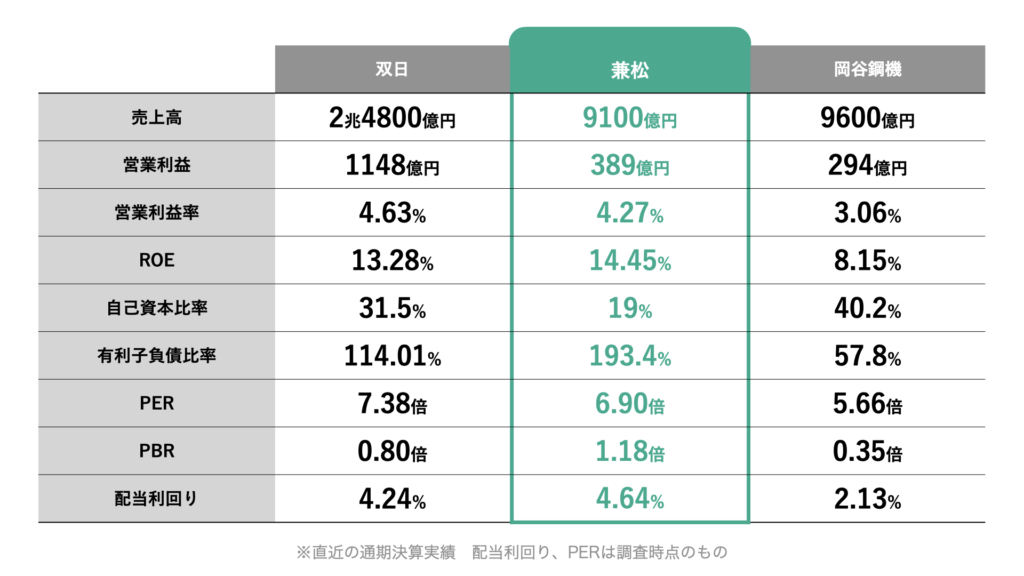

自己資本比率は20%前後と低め。競合と比較(下図)しても財務はやや不安。前述の「兼松エレクトロニクス」の完全子会社化のための借入金が増えたことも起因してます。

安全性を図る上で、ネットDERを重要視しており、同指標は0.3倍で安全水準としています。

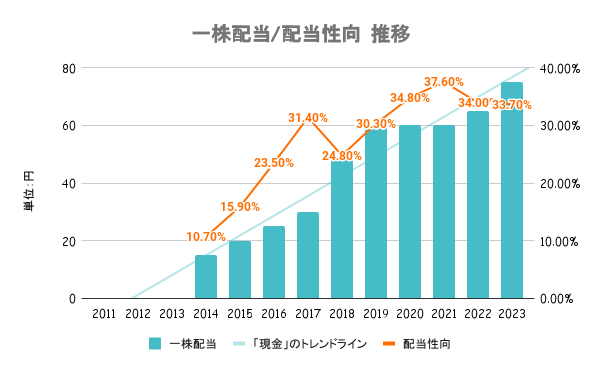

今期(24/3期)も増配で、年間90円を予定しています。自社株買いの方針は出しておらず、配当で還元していくとしています。

総合商社と異なり、資源価格に左右されにくく、業績は安定しています。コロナ禍の減益時にも減配しておらず、安定配当に期待できる銘柄です。

年初来で日経平均と比較しているのが、上図です。バフェット銘柄として総合商社の人気が高まってますが、兼松も劣らず株価は堅調です。

上図だけだと割高に見えますが、PERは割安水準。実際、こいちもこのタイミングで購入しました。期待してるのは、後述する「注力領域」です。

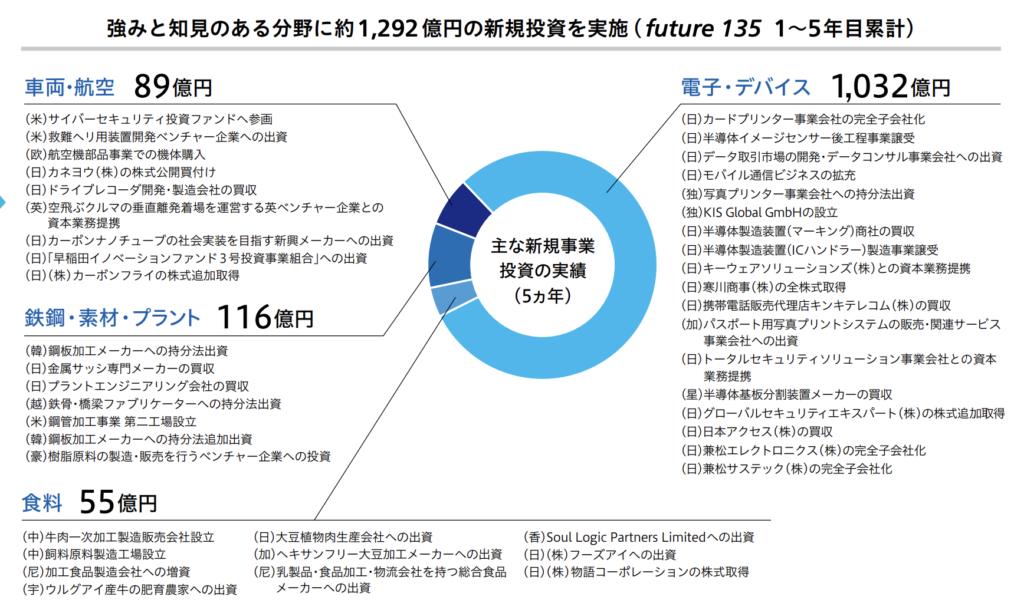

中期経営計画内(2018年4月〜2024年3月)に行なった、分野別の投資額が上図の通りです。4つの分野でも圧倒的に「電子・デバイス」分野への投資を加速。

福岡の半導体装置エンジニアリング会社を7月に買収。更に、10/16プレスリリースにて熊本営業所の開設を発表。熊本にできるTSMC需要を見据えての投資です。

半導体製造装置のトレーディングや、前述のエンジニアリング会社などを通じて、半導体関連を拡充していきます。この辺で業績伸ばせれば、さらなる株価上昇も期待できるため、注視していきたいですね。