【フクダ電子】24/3期業績を上方修正!投資妙味あるのか日本光電工業と比較して考察

8656s384

高配当MAG.

個人投資家に人気の株主優待銘柄のキリンホールディングスですが、日経平均と比較してここ数年の株価は軟調。一時期と比べると業績が低迷していることが要因として考えられます。

ただ、直近では好決算を発表し、復調の兆しも見えるキリンホールディングスを考察していきます。

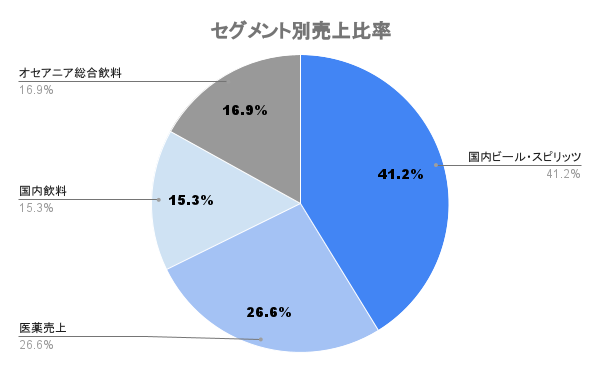

1907年(明治40年)設立の大手飲料メーカー。ビールメーカーの「キリンビール」清涼飲料水メーカーの「キリンビバレッジ」などを傘下に持つ持株会社になります。

協和発酵バイオから健康食品事業のを譲受やオーストラリア最大手の健康食品メーカーを買収するなど、祖業のビールからヘルスサイエンス事業へ注力しています。

オセアニア以外にも海外に進出してますが、なぜかオセアニアの酒類事業だけ単独セグメントになります

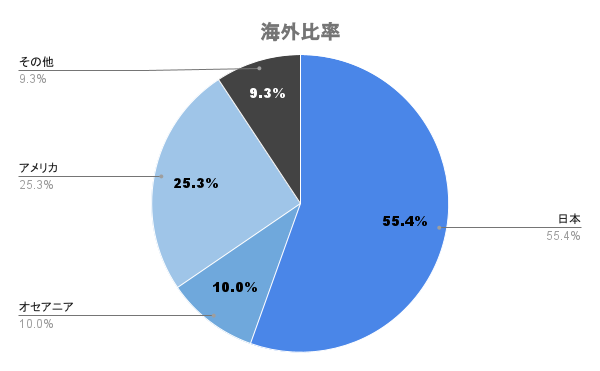

海外比率は5割弱。アメリカを中心にアジアやオセアニアに展開しています。

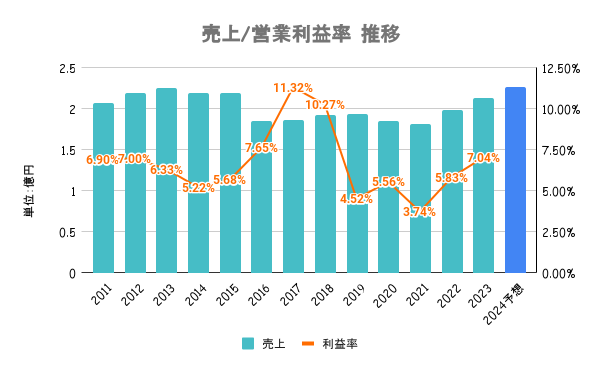

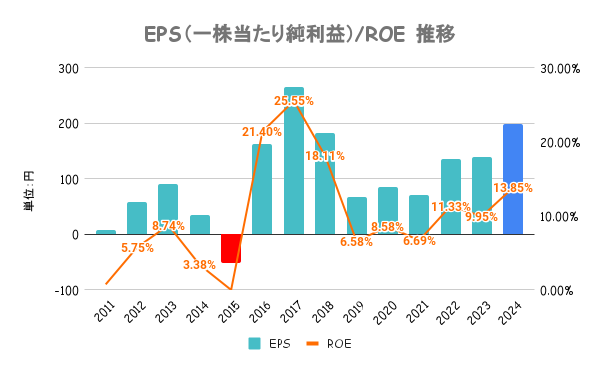

2017年をピークに利益は低迷。特に2021年はコロナによるダメージや、ミャンマーでのビール事業が大きく損失を被るなど大幅減益。ここ数年は円安効果もあり、やや持ち直し基調です。

国内ビール事業は成熟産業だけに、海外展開や事業の多角化を進めていますが、現状うまく言ってるとは言えません

2024年時点でROIC10%以上、EPS年平均成長率11%以上を目標にヘルスサイエンス領域を中心とした成長投資を最優先としています。後述の株主還元や、IR活動含めて資本政策には積極的な企業です。

統合報告書などのIR活動も表彰を受けるなど、情報開示も積極的

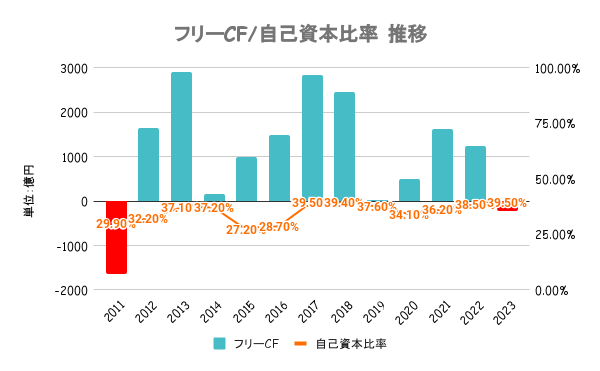

いずれの指標も及第点の水準であり、財務は可もなく不可もなくといったところ。

M&Aなど大きな投資をするタイミングでは注意したいですね

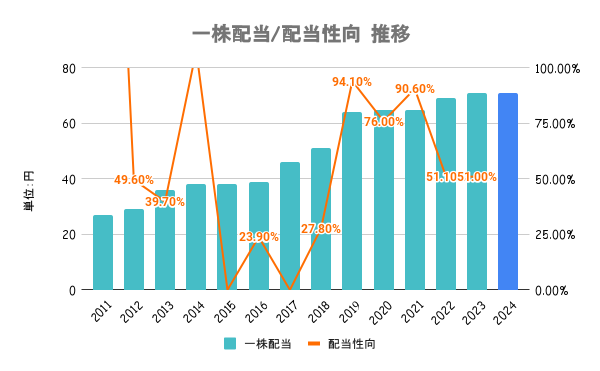

経営における最重要課題の一つと考えており、1907年の創業以来欠かさず配当を継続。連結配当性向40%以上を目安に安定的かつ継続的に実施するとしています。

自社株買いも市場環境や資金余力などを鑑み、実施の是非を検討していくとしており、積極的に実施しています

100株以上保有の株主に対し、自社製品やお食事券などを贈呈。詳しくは会社HPをご確認ください。

ビールや清涼院の詰め合わせなど、いくつかから選べるようになっており個人投資家から人気です

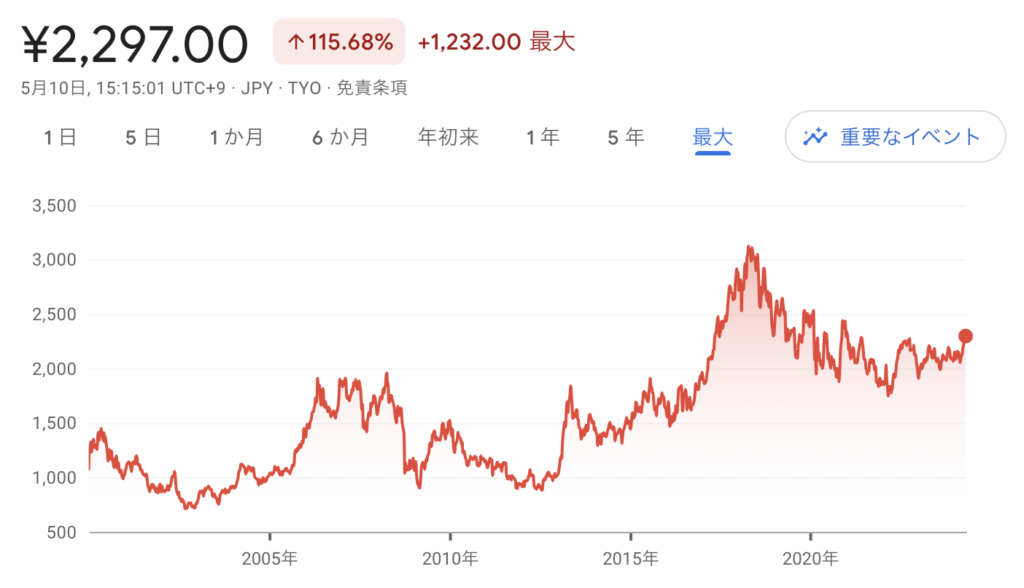

2024/05/10を起点とした直近1年のパフォーマンスが上図の通り。2024年3月以降の上昇でプラスにはなっているものの、日経平均と比較すると大きくアンダーパフォームしていることが分かります。

株主優待が個人投資家に人気で、新NISAで注目されそうなのになぜ?

24/12期は大幅増益となる見込みですが、2016年から2018年頃のEPSと比較するとまだまだ業績が追いついておらず、ここ数年の軟調な業績が影響していると考えられます。

ただ、24/12期は堅調な業績予想であり、現に1Q決算でも前年同期比で最終利益が4.6倍となる決算を発表。4〜5月にかけて日経平均全体がやや軟調だったこともあり、大きな株価上昇とはなっていませんが、続くようであれば再び上昇相場になる可能性もあるのではないでしょうか。

PERは14倍なので特別高いという印象もなく、業績さえ回復すればですね