【メルカリ】増収増益も株価下落の理由は?下落の背景や今が買い時かを考察

8656s384

高配当MAG.

長年増収が続く安定業績の神戸物産ですが、足元ではやや業績の伸びが鈍化しています。直近1年は円安傾向であることや、月次の業績内容を踏まえて株価はやや軟調な展開になっている神戸物産を今回は考察していきます。

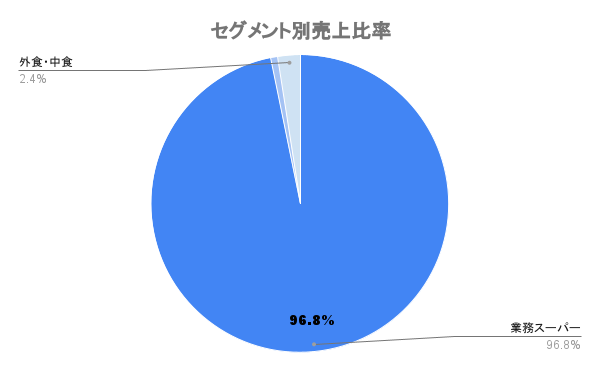

「業務スーパー」のFC展開を中心に事業を展開する食品卸売業者。オリジナル商品の開発・製造を行うメーカ機能に加え、国内外の商品を独自ルートで販売する商社・卸売機能を持ち合わせています。

上図の通り事業の9割以上が業務スーパー事業になります。年々出店数を増やしているのに加え、プライベートブランド(PB)の強化を成長戦略の一つに掲げています。

国内での売上が9割を超えるため、詳細の数字は公表していません。

国内依存なので、やがて出店が行き詰まる可能性は否めないのでは

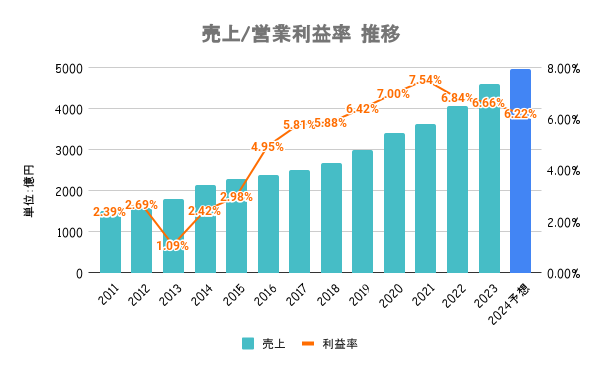

原材料高の影響を受けて利益率はやや低下傾向も、業務スーパーの店舗数を年々増やし続け売上は右肩上がりに上昇を続けています。

インフレの加速により低コストの業務スーパーの需要は底堅いですが、成長はやや鈍化?

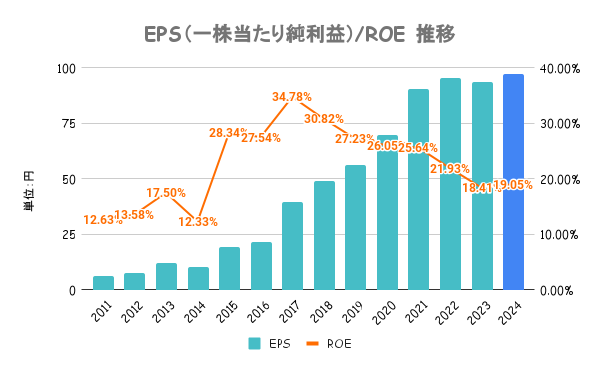

ROEは下落傾向ですが依然20%前後の高い値。自社株買いはあまり行ってませんが、業績好調のためEPSは右肩上がり。IR資料に資本政策に関する言及はほぼ見当たらず。

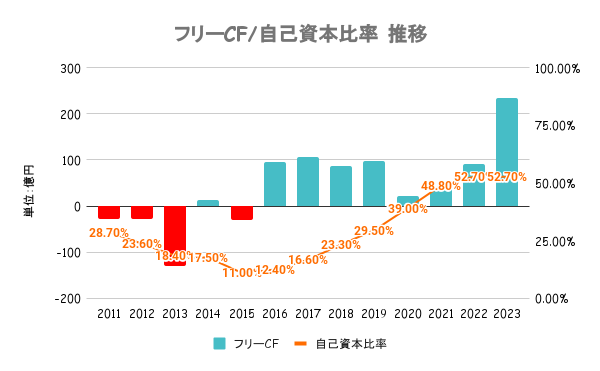

自己資本比率、フリーCFともに年々良化傾向。いずれの指標も及第点の水準であり、財務は問題ありません。

連結業績を考慮しつつ、将来の事業拡大や収益向上を図るための財務状況を勘案しつつ、実施していく方針としています。定量的な目安などは公表していません。

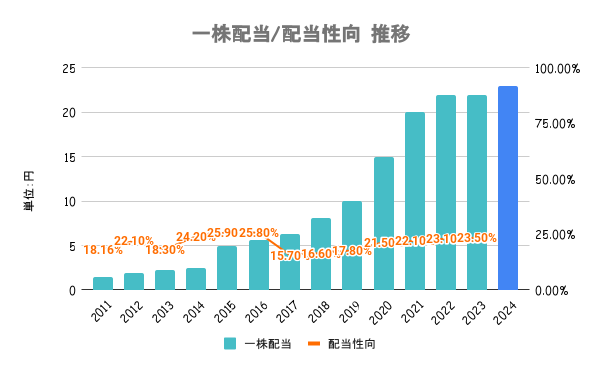

ただ、業績が安定してるだけに10期連続非減配と安定配当が継続しています

保有株式数及び保有期間に応じてギフトカードの贈呈を行なっています。詳細は会社HPをご確認ください。

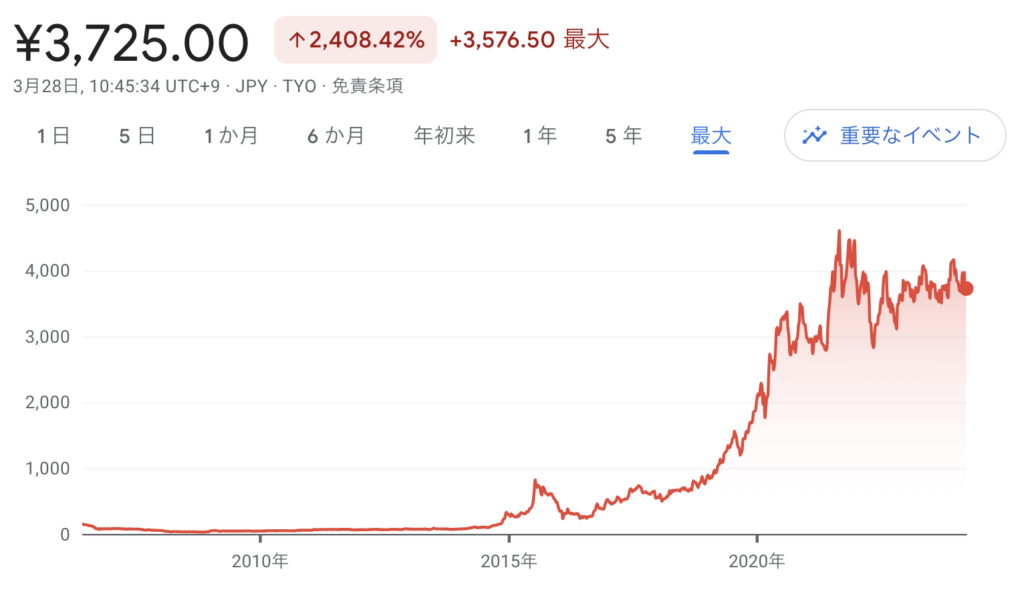

ここ数年は成長がやや鈍化してる割にPER/PBRはかなり高い印象です…

直近1年のパフォーマンスを日経平均と比較したのが上図です。日経平均を大きくアンダーパフォームしており、直近1年で見るとマイナスとなります。主な理由は以下の通りです。

世界各刻より輸入を行なっており、主に米ドル、ユーロで決済をしています。ここ1年は対ドル、ユーロともに円安傾向が続いていることは同社にとって業績の押し下げ要因となるため、株価が重い展開になっていると考えられます。

2024年3月中旬にかけて株価が大きく下落。2月の単体月次速報を発表しましたが、増益率は今期に入って最も低い結果となりました。また、経常利益は19.2%減となったことから業績の伸びが鈍化するという懸念から株価が下落しています。

PERが高く市場からは高い評価が期待されています。それだけに成長鈍化のニュースは下落要因につながるため、注意が必要です!