【SHOEI】株価下落の理由とは?高収益企業の成長は続くのか将来性を考察

8656s384

高配当MAG.

2021年の最高値から6分の1以下に低迷するなど株価低迷のエムスリー。それでもなお、株価は割安水準ではないと考えています。今回はその理由とエムスリーの企業概要を考察していきます。

医療従事者向けの医療ポータルサイトを運営する企業。2000年設立し2004年に上場、2017年には米フォーブス誌に「世界で最も革新的な成長企業ランキング」において世界5位(日本1位)にも選出されている企業です。

大株主はソニーグループで3分の1を超える株式を保有。ソニーグループの持分法適用会社にあたります。

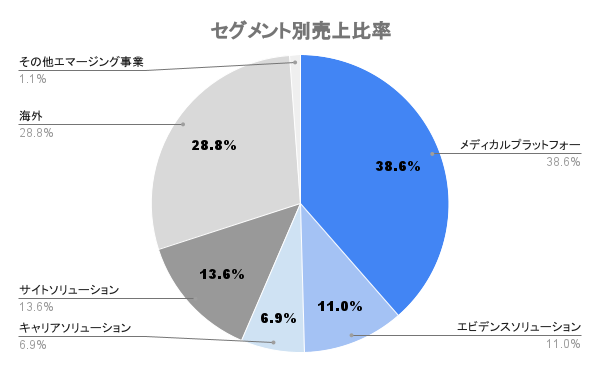

製薬会社や医師などを繋ぐ、医療従事者専用プラットフォーム。従来は製薬会社の営業(MR)が医師や医療現場へ直接営業を行っていましたが、本プラットフォームを活用することでWEB上で情報の交換が行えるようになります。

コロナ禍で需要が加速!このプラットフォームを軸に医療向けに事業の多角化や海外への進出を進めています

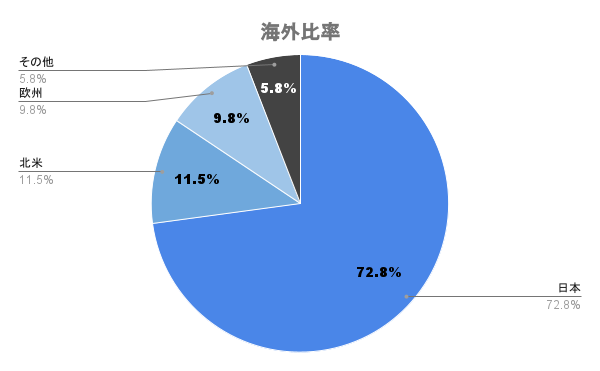

23/3末時点での海外比率は約3割。北米や欧州、アジアなどでM&Aを進め、海外進出を進めています。

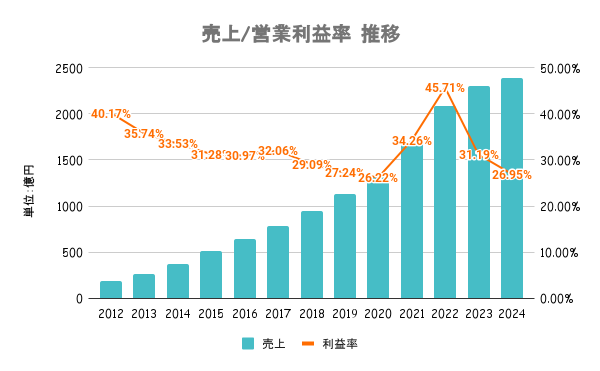

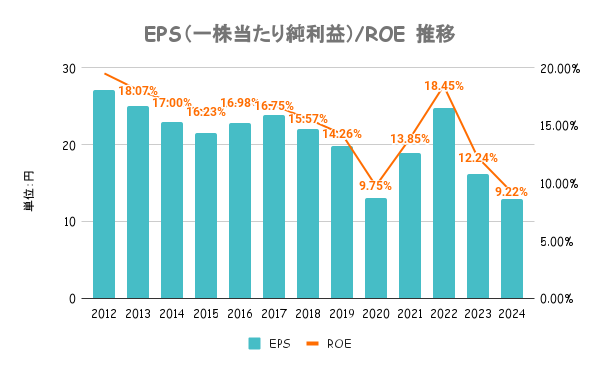

コロナ禍で急加速するも、23/3期にはこれまで続いていた増益がストップ。前期に海外子会社のIPOによる利益が剥落した影響があるとはいえ、ここ数年利益が頭打ち。利益率は低下傾向となります。

2年連続で減益。挽回を喫する25/3期は業績予想を公表していません

営業利益率は20%を超える超高収益企業ながら、ここ数年のROEは平均的な数値。M&Aによるのれん(無形固定資産)が膨らんでる一方で、資本効率が低下しています。

のれんが膨らんでいるということは、将来的な減損損失のリスクもあるので注意が必要です

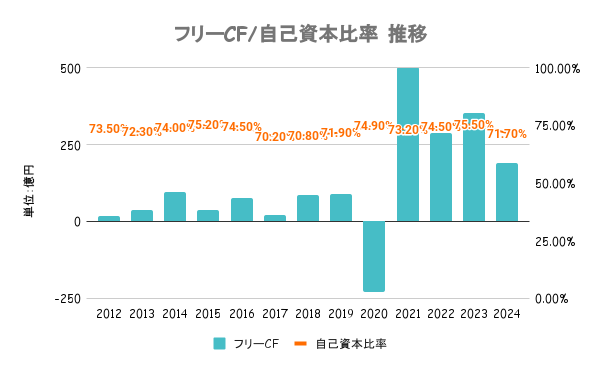

有利子負債以上に手元の現金を有しており実質無借金経営となります。財務はいずれの指標も安定圏にあり、盤石な財務と言えます。

減損損失のリスクはありますが、財務が崩れる心配はなさそうですね

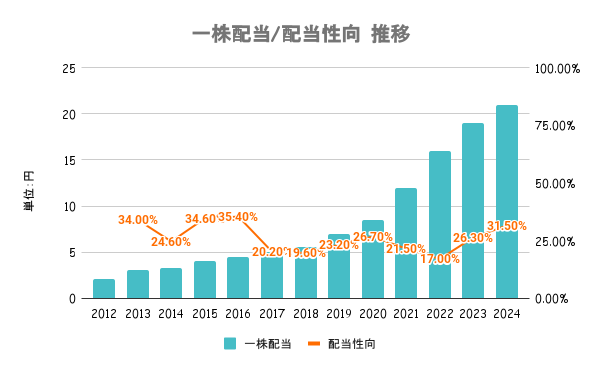

利益を内部留保し再投資することを基本方針としつつ、資金需要動向とCFの状況を総合的に勘案し、配当の水準を決定するとしています。配当性向などの定量的な目安は示していません。

25/3期の配当予想は未定のため予想配当利回りは出てませんが、24/3期の配当ベースだと1.32%となります

2024/05/21を起点とした直近1年のパフォーマンスは上図の通り。好調な日経平均を尻目に1年で50%を超えるマイナス。長期で見ても2021年始めの1万円越えの株価から6分の1以上の下落となります。

かつては100倍を超えるPERでしたが、現在は20倍台まで低下。高PER=高い業績成長が期待されていたものの、ここ数年の業績はそれに応えられていないことから、株価が低迷していると考えられます。

ここ数年は右肩下がりで下げ止まらないエムスリーですが、今なら割安水準?

現時点でも割安ではないと考えています。なぜなら、現時点でもEPSは22/3期から低下が続いているからです。

低下したとはいえ、現時点でもPERは24倍台と平均よりは高い水準です。これははEPSが成長することを期待されている水準であり、EPSが低下しているうちはまだまだ下落すると考えられます。

逆に四半期の決算で、EPSが反転する見通しが立つようであれば、株価も再び上昇に転じる可能性はあります