【住友林業】米国市場への進出で業績拡大中!安定の配当と株価上昇も狙える銘柄?

8656s384

高配当MAG.

24/3期は過去最高益更新予想ながらPER/PBRは超割安水準のトーモク。市場からの評価が低い理由や、資本政策の取り組み状況などを考察していきます。

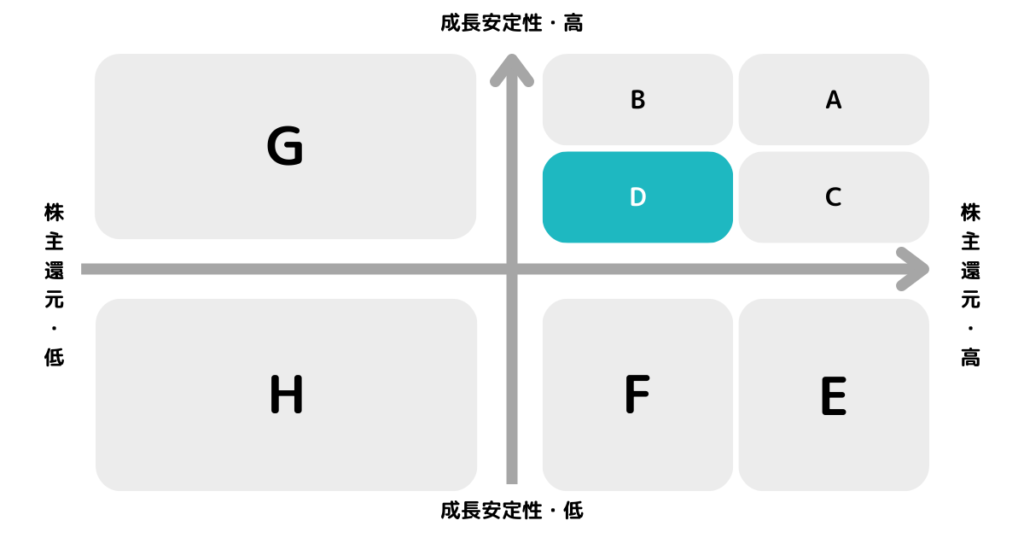

※A〜Hの投資分類はこちらを参考にしてください。

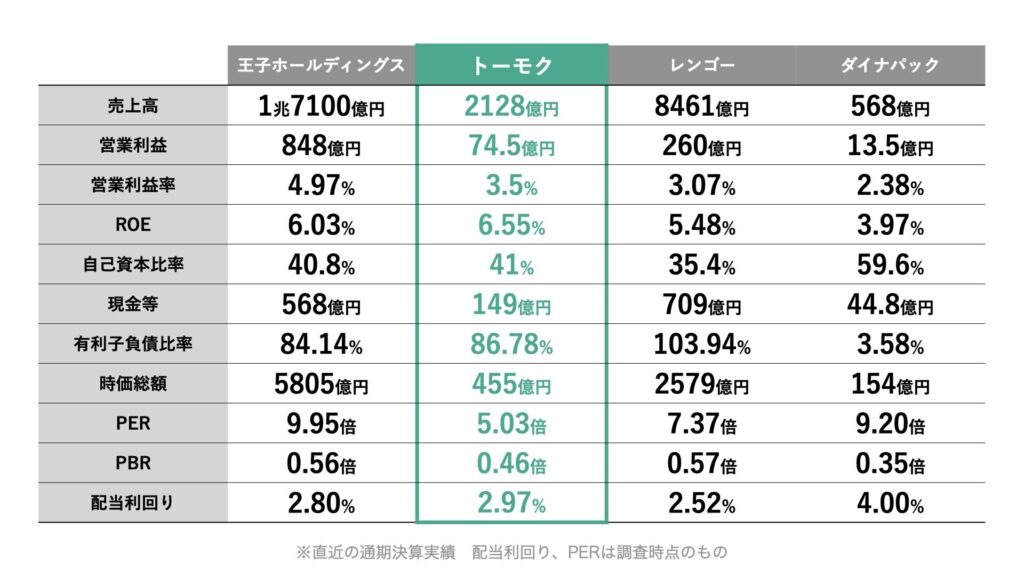

1949年設立の段ボール専業メーカー。段ボールメーカーの売上高ではレンゴー、王子ホールディングスに次いで国内第3位に位置します。

段ボールの原料となる製紙事業は行なっておらず、原料を購入して段ボールの製造を行う専業メーカーであることが特徴です。

子会社に輸入住宅の販売を手掛ける株式会社スウェーデンハウスが主に住宅事業を展開します。

主な取引先は飲料メーカー等が中心であり、売上の約1割が伊藤園となります。

国内以外の売上比率は10%未満のため、海外比率は公表していません。米国、ASEAN(ベトナム)を段ボール事業の成長拠点と位置付け、拡販を進めていくとしています。

競合も海外進出進めており、今後の成長の鍵になりそうですね。

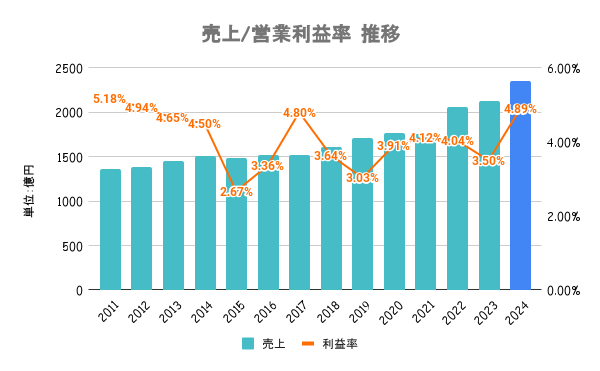

23/3期は行動制限の緩和により、食料品や通販分野で段ボール需要が堅調に推移するも、原燃料コスト増により利益率が低下。24/3期は価格転嫁の効果もあり、増収増益見込み。

原料価格が下がるため、円高メリットのある企業。

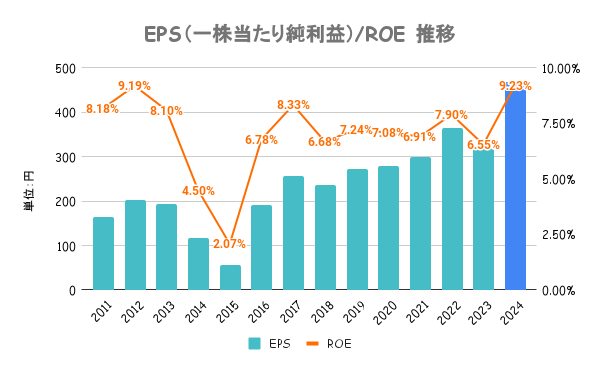

25/3期の中期経営計画最終年度に向けてROE目標を10%に設定。ESGの取り組みなどは公表していますが、その他資本政策は特に公表していません。

業界全体的に低PBRの割に取り組みは不十分。

盤石と言えるほどではありませんが、いずれも及第点の水準です。

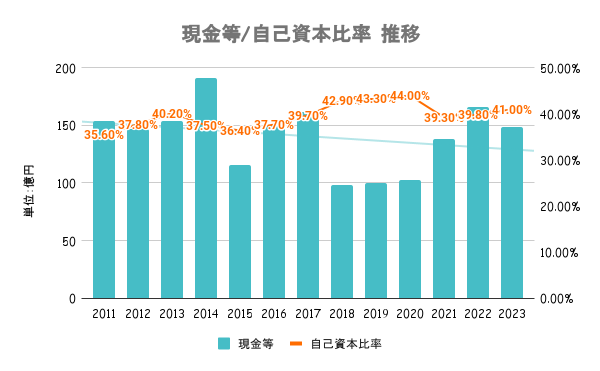

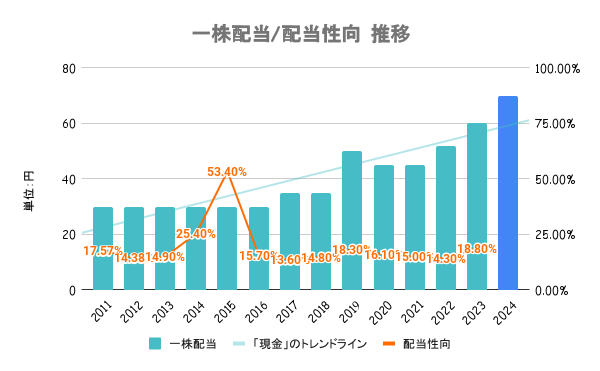

安定配当を基本に利益確保のため内部留保を充実させることと、株主への利益還元をバランスよく配分するとしています。定量的な目安は公表していません。

総還元性向は20%弱と低く、自社株買いと合わせて上昇の余地は高いと言えますね。

全社比、競合比いずれも割安水準。ペーパーレスの推進により、業界的に将来性が低いと市場から評価されていることがわかります。また、内需型の企業であることも評価が低いことの一因と考えられます。

その割に資本政策の取り組みは低く、1社動けば他も追随する?

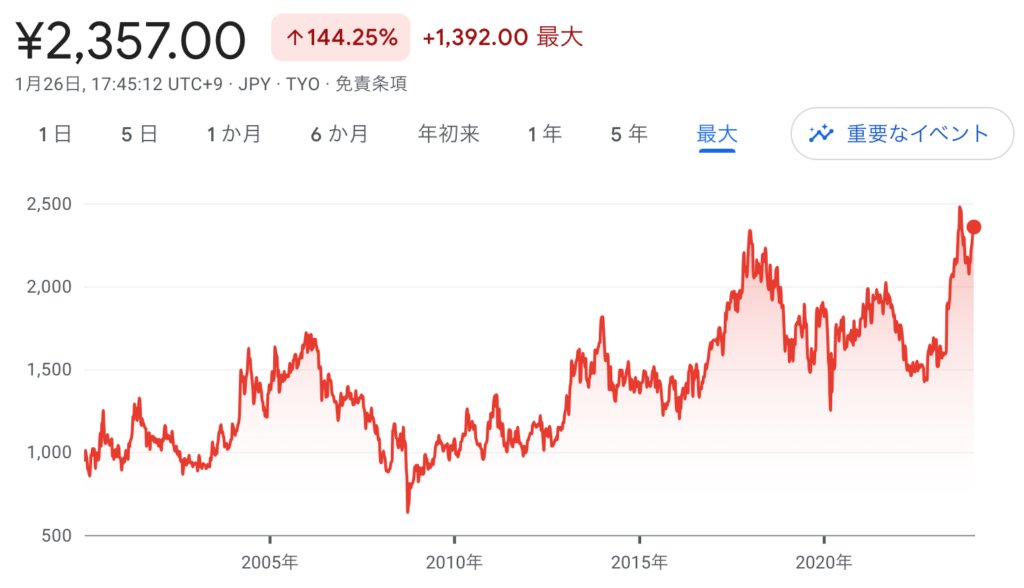

年中盤から大きく上昇して、年間では日経平均をアウトパフォーム。大きな材料こそありませんが、24/3期の通期予想や進捗状況を踏まえて好調に推移しています。

段ボール事業は原料を買って製造を行なっているため、原料高の影響などを受けやすい側面があります。また、住宅事業に関しては金利の引き上げによる需要低迷や、人口減の影響を受けやすいため注意が必要です。

内需型なだけにこのままだとジリ貧。海外の成長が待たれます。