【三菱商事】最終益1兆円超えの累進配当銘柄!バフェット銘柄としても注目の企業を解説!

8656s384

高配当MAG.

安定した業績・配当に加え、株主優待(QUOカード)付きの高還元銘柄。今回はそんな中本パックスの事業内容を深掘りし、投資妙味に関して考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

グラビア印刷を事業の柱とし、コンビニ弁当やお惣菜などで活用されるプラスチック容器やトレー等の印刷を手がける企業。

ベトナム等海外にも展開していますが、海外比率6.54%と比率は高くないです。

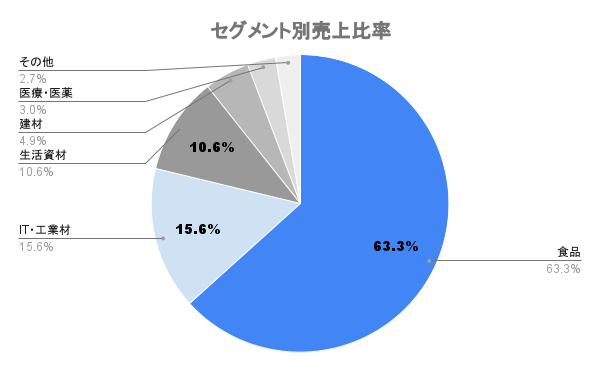

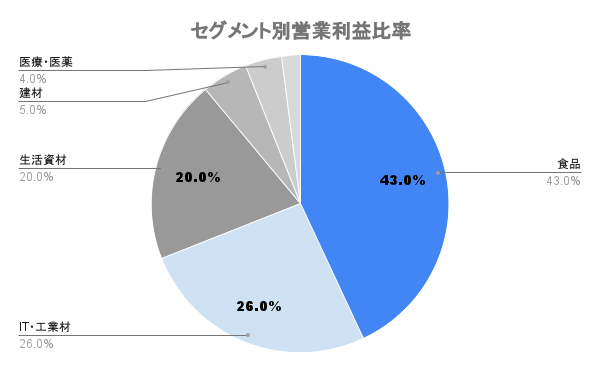

乳製品・惣菜・豆腐用包材向けなど、我々が普段手にするような食品パッケージに中本パックスの技術が活用されています。売上の約6割、営業利益の約4割を食品関連が占めます。

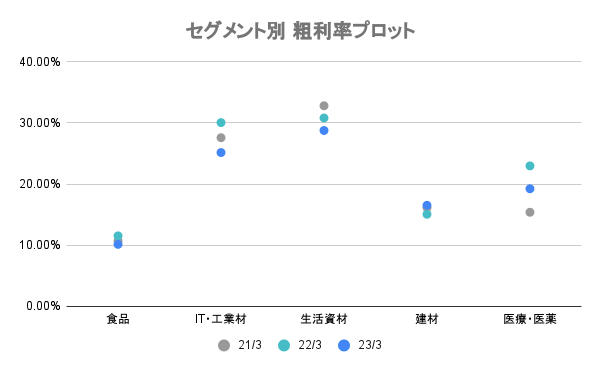

主力の食品関連事業は粗利率は低い。一方のIT・工業材、生活資材は食品関連の倍以上粗利率の高い事業であることが分かります。

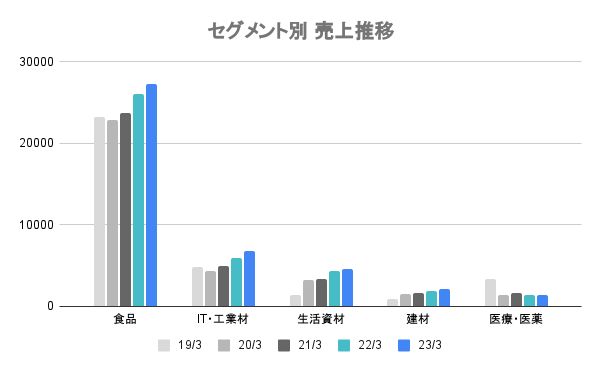

粗利率こそ低いですが、主力の食品関連はまだまだ成長。その他、IT・工業材、生活資材、建材とあらゆる分野で売上を伸ばしています。

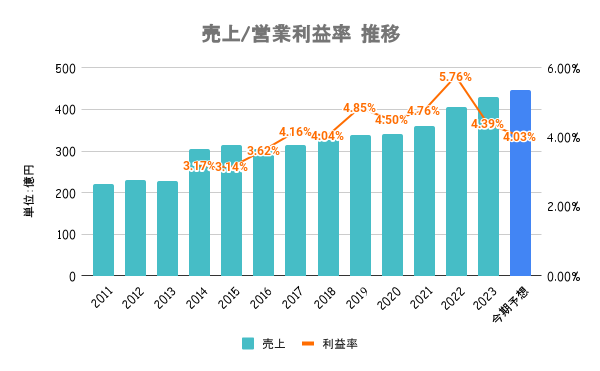

製造原価が高騰したことが影響しています。インキ・溶剤などのコストが上昇した一方で、販売価格に転嫁できなかったことが要因です。

食品関連が主力であることもあり、コロナ禍でもダメージは無く。向け先的にも景気に左右されにくい銘柄と言えます。

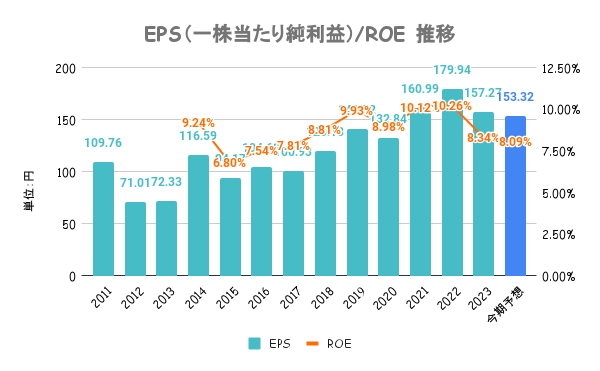

ここ数年は原価上昇でEPS/ROE低下も、22/3期まではROE10%超えの高水準。中期経営計画(24/2期から26/2期)ではROEの目標を13%以上に設定しています。

PBR1倍割れですが、企業価値向上のための取り組みや施策などにはあまり積極的ではないです。

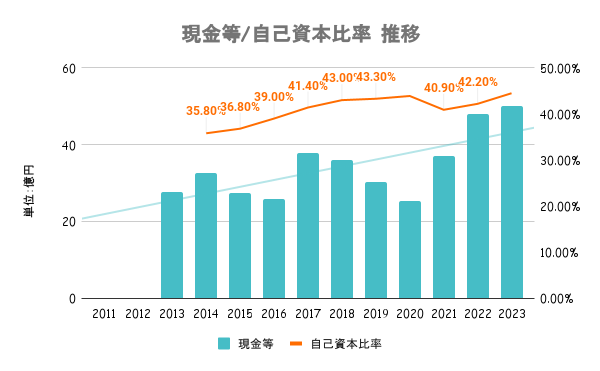

盤石とまでは言えませんが、いずれも差し支えない範囲の水準と言えます。

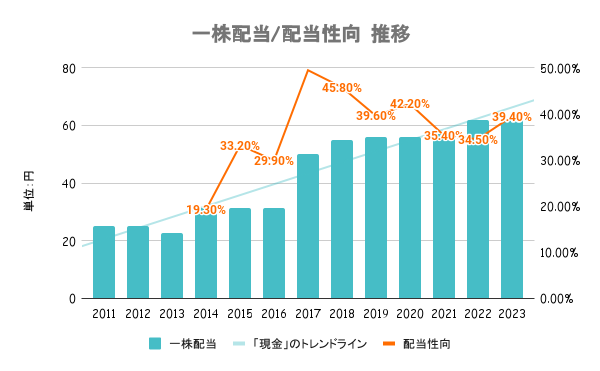

事業展開を見据えた内部留保を確保しつつ、安定した配当を継続して実施していくことを基本方針としています。配当性向の目安などは特に定めていません。

13/2期に微減配はありますが、それ以外は減配なく増配傾向。景気の影響を受けにくい業績もあり、微減配はあれど大ダメージを受けるような減配リスクは低い銘柄です。

保有株式数に応じたQUOカードを贈呈。

年初来でプラスではあるものの、日経平均比で大きくアンダーパフォーム。内需型の企業である点や、24/2期予想が前期比減益予想であることが影響していると考えられます。

やはり海外比率の低さが特に気になります。国内は需要が増えるとは考えにくいだけに、中長期的な安定配当に向けては海外比率を高めたいところです。