【TOYO TIRE】北米シェアを武器に円安追い風の高配当銘柄!10年以上非減配の安定感も魅力

8656s384

高配当MAG.

企業価値向上に向けて資本政策の見直しを積極的に行う日本電技。配当利回りも4%に近づき、株価も上昇中の銘柄となります。今回はそんな日本電技の事業内容や投資妙味について考察していきます。

1959年設立のビル空調計装工事企業。ビルの空調設備や工場の生産設備など向けに、省エネシステムの構築など自動制御システム「計装」の設計・施工を行うエンジニアリング会社です。

自動制御機器大手メーカー「アズビル」と提携。市場で圧倒的なシェアを占めるアズビルの最大手特約店(代理店)としてのネームバリューを活かせる点も強み・特徴と言えます。

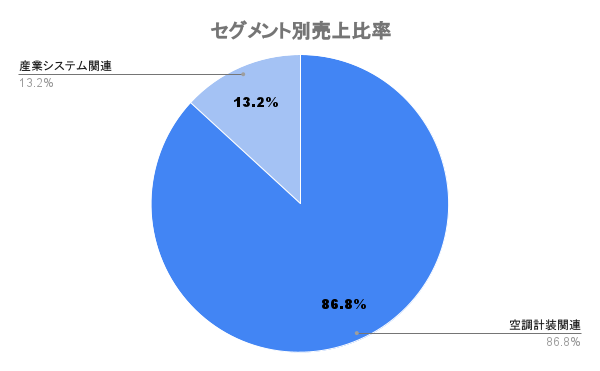

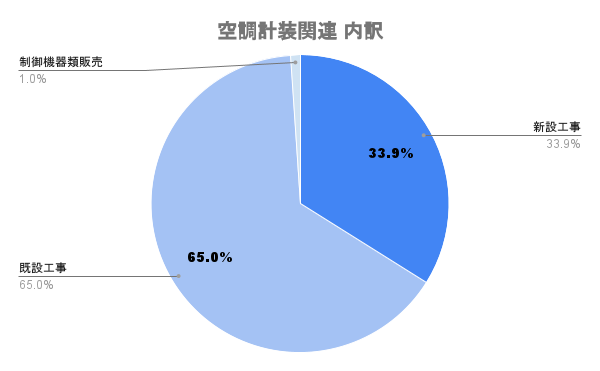

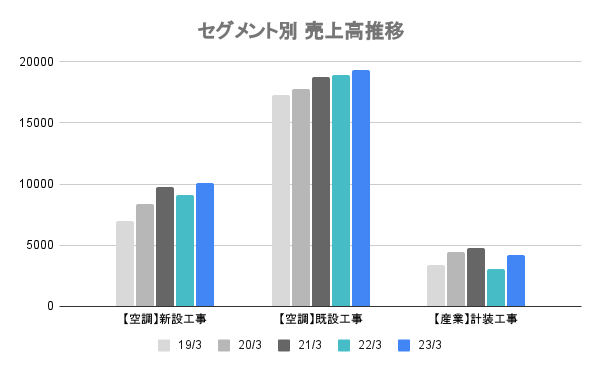

空調軽装関連がメインセグメントになりますが、中でも既設工事(アフターマーケット)が全社売上の半分近くを占めます。新設工事よりも省工数で行うことができるだけに、人手不足が懸念される業界の中でも安定収益源となります。

成長戦略の軸とするべく、組織再編を行い産業ソリューション事業部を発足。本事業は主に工場における、各種搬送ライン向けの計装工事や各種自動制御を手掛けます。業界としては食品メーカーがメインとなります。

中長期的な成長を見る上では、産業システム関連事業が伸びているかどうかに注目したいですね。

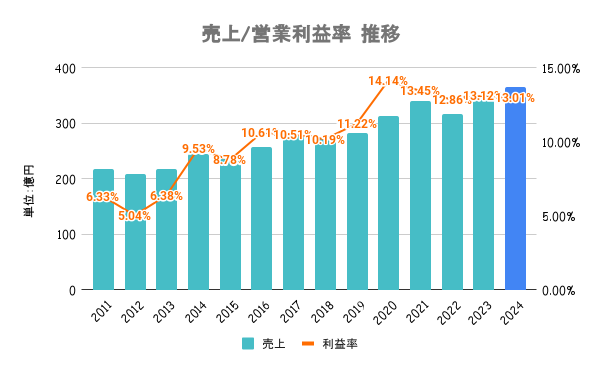

新設、既設ともに上昇傾向。成長領域の産業システム関連は大型案件の有無等でやや凹凸があるため、今後も注視していく必要があります。

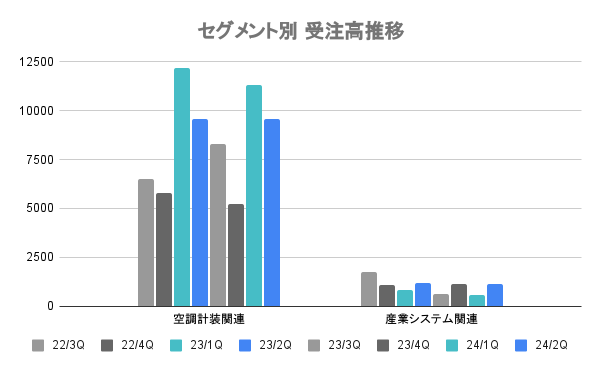

23/3期に過去最高の受注を記録しましたが、24/3期も中間時点まで堅調に推移していることが分かります。残業上限規制への対応は懸念点です。

空調関連は半導体関連・医薬品メーカーの大型工場案件や、大規模再開発案件も需要が増えています。工場における改修工事や公共施設向け物件における省エネ関連工場等も増加。

半導体工場建設や、省エネ工事は今後も需要が続くのではないでしょうか。

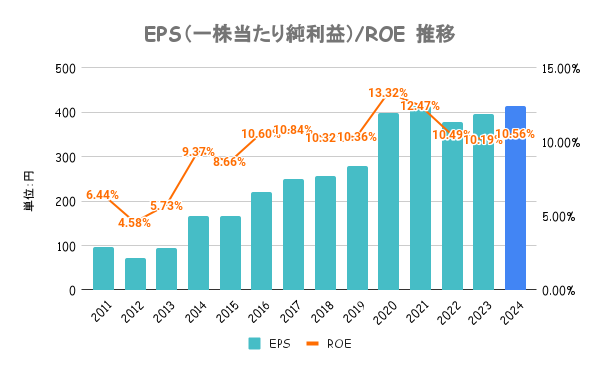

自社の資本コスト(WACC)を6%と算出。ROEは8%を下限に10%を継続して達成するように取り組んでいくとしています。更なる成長に向けた投資としてM&Aの検討や人的資本投資、IR活動の強化も。

うわべの施策を並べる企業が多いですが、本気度の伝わるIR資料は好感が持てます。

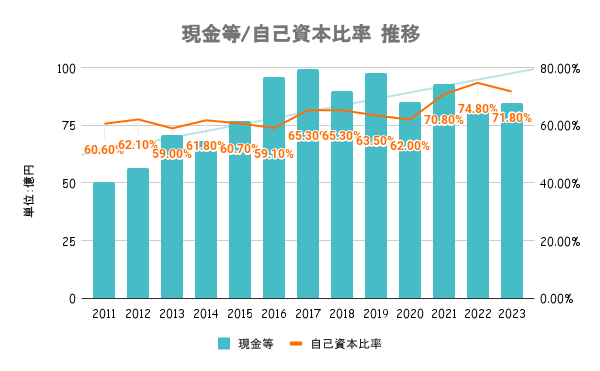

自己資本比率も高く、営業CFは10年以上プラス。借金もなく、財務はいたって健全です。

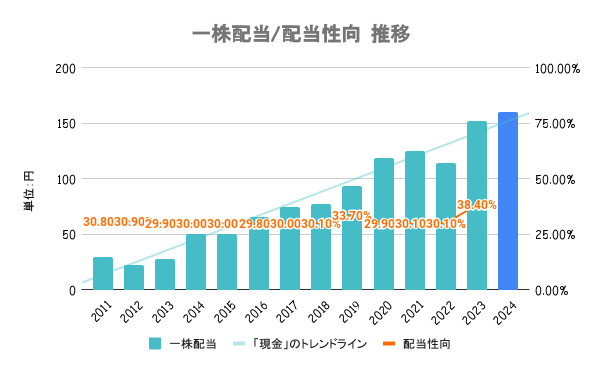

株主還元策充実の観点から、資本政策の基本方針の見直しを実施。従来の業績連動の配当性向30%から、DOE4%を基準とした累進的な配当に方針を変更しました。また、機動的な自社株買いも行なっていくとしています。

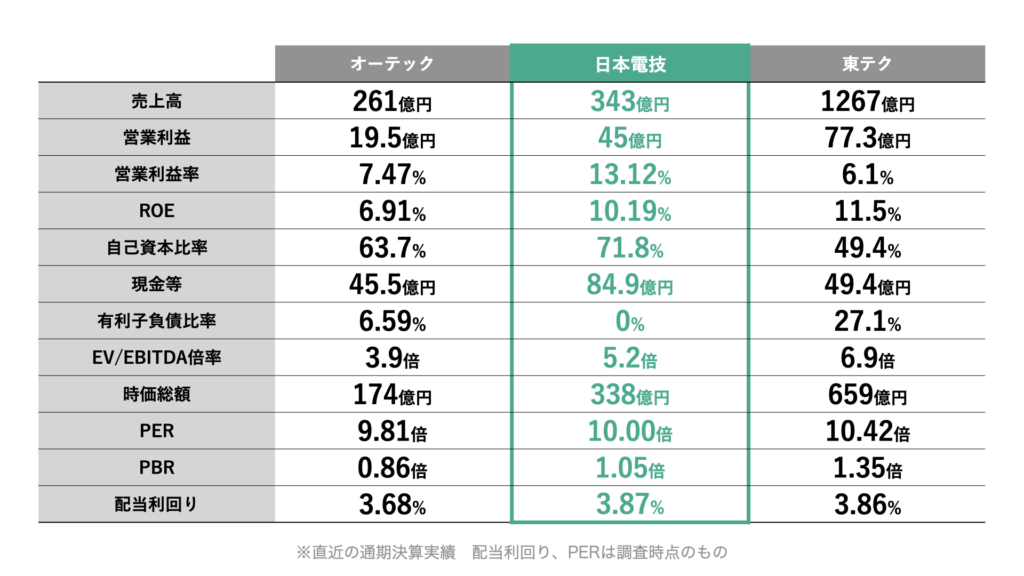

競合と比較すると並の水準。業界的にPERが低いことが分かります。内需型の企業であることなどが起因していると考えられます。

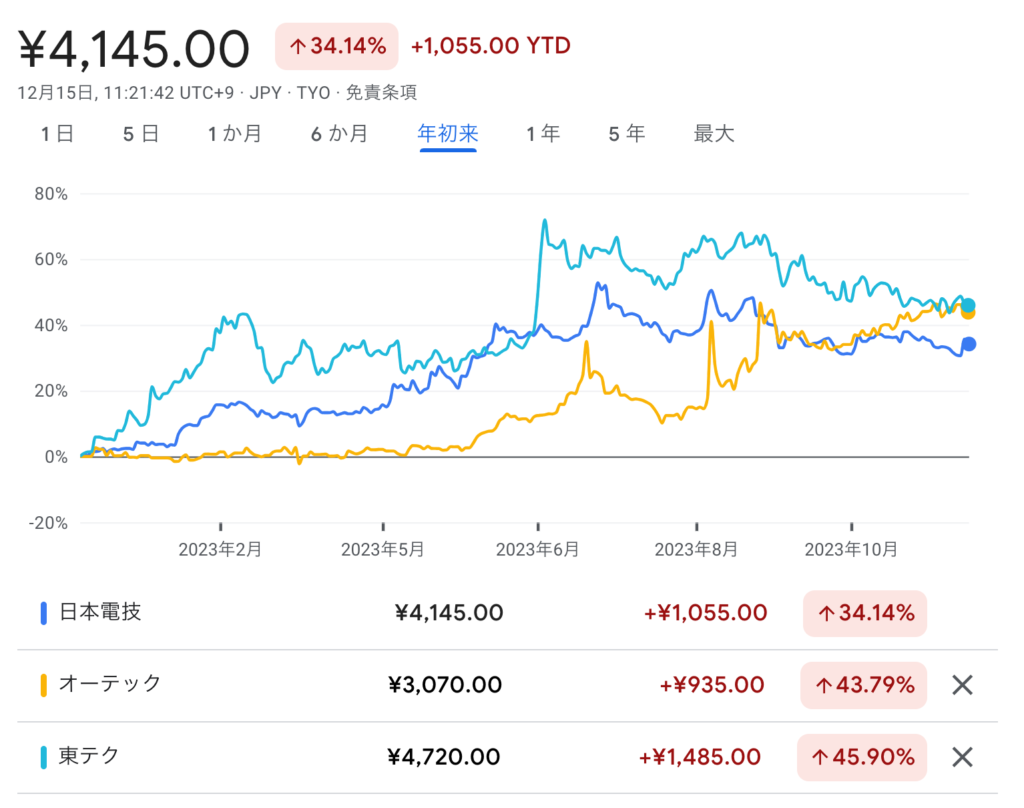

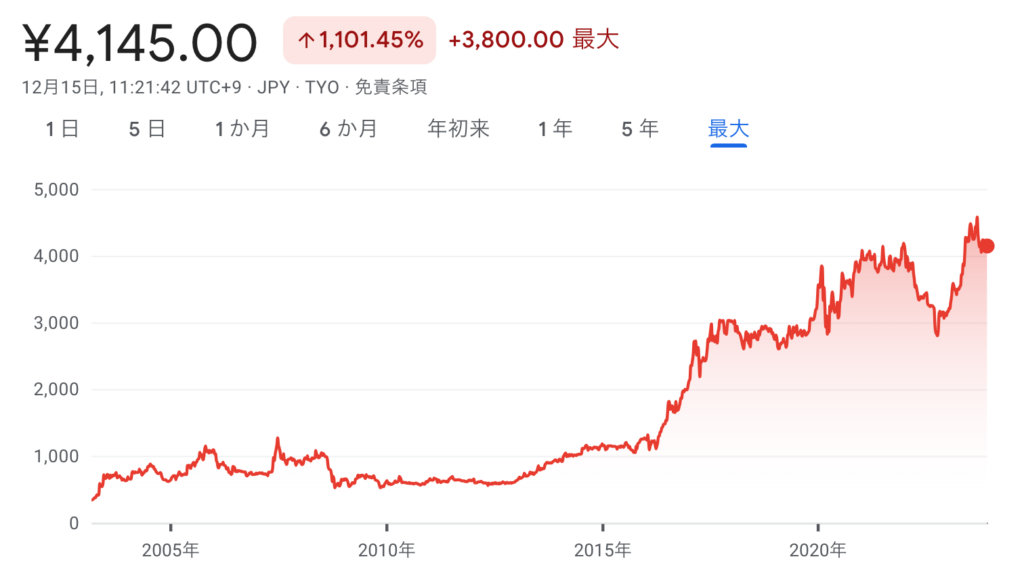

23/3期の業績発表、また24/3期業績予想を踏まえて株価急上昇。年後半はやや軟調も、年初来で日経平均を上回るパフォーマンスとなります。

業績拡大には人手を増やしていく必要があります。生産年齢人口減少の中で十分に人材を確保することができるか。また、残業規制の影響もあり、受注をセーブしなければならない状況も想定されます。

製造業の国内回帰も進むと見られ、需要は堅調に推移するものと考えられます。また、省エネ需要なども業績後押しの材料に。安定した配当に加え、株価の上昇も期待できる銘柄ではないかと考えています。