【RIZAP】株価上昇後下落の理由は?2024年株価が乱高下がなぜ起きているかを解説

8656s384

高配当MAG.

優良銘柄が多い化学メーカーの中でも圧倒的な収益力を誇る日産化学。24/3期予想を下方修正したことにより、株価は低迷していますが、個人的には狙い目の銘柄ではないかと考えています。今回はその理由を考察していきます。

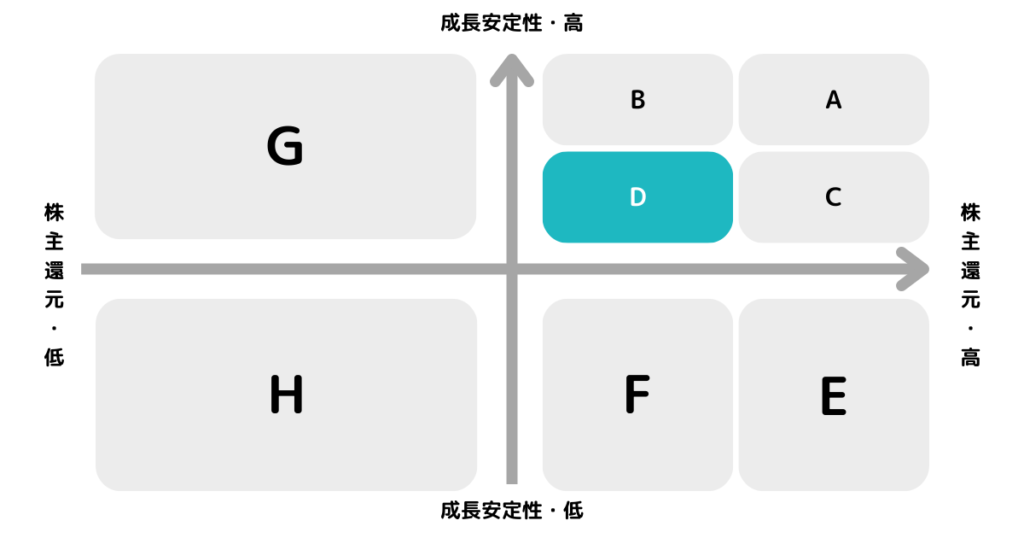

※A〜Hの投資分類はこちらを参考にしてください。

「A」寄りの「D」!更なる成長及び配当の増額に期待。

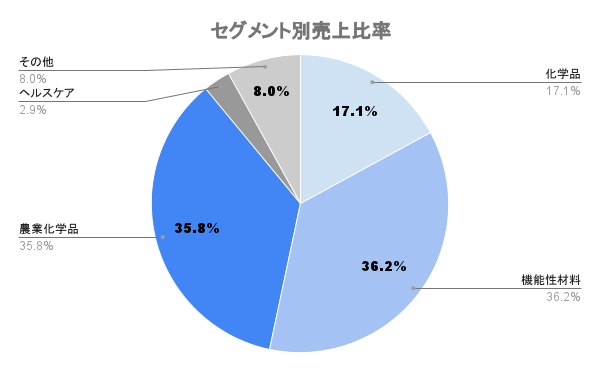

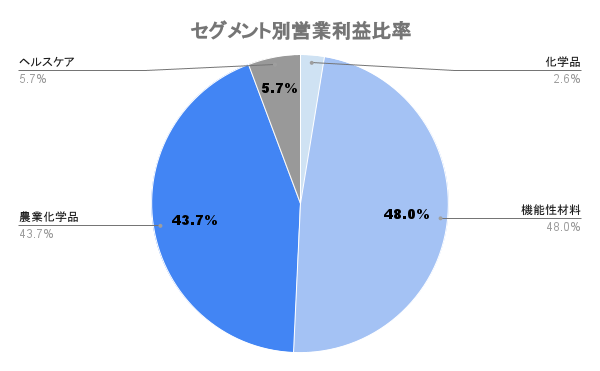

1887年(明治20年)創業の化学メーカー。社名に「日産」と入るが、日産自動車との資本関係はありません。化学肥料の製造を祖業とし、現状では下図のようなポートフォリオで経営を行っております。

営業利益比率で見ると、機能性材料と農業化学品の2事業が稼ぎ頭。化学品は市況による上下どうがあるものの、他3つの事業はいずれも高収益を誇る多角化したポートフォリオが特徴の企業です。

セグメント詳細のかっこ内数字が各事業の営業利益率です。全く異なる向け先に関わらず、いずれも高収益であることが分かります。

半導体前工程の露光プロセスにおいて、正確に回路を刻むための反射防止剤でアジアのシェア6割を握っております。後工程プロセスにも着手しており、2024年に向けて3次元実装用材料(接着剤)の量産を始めていくなど、今後需要拡大が見込まれる半導体領域にも積極的に進出しています。

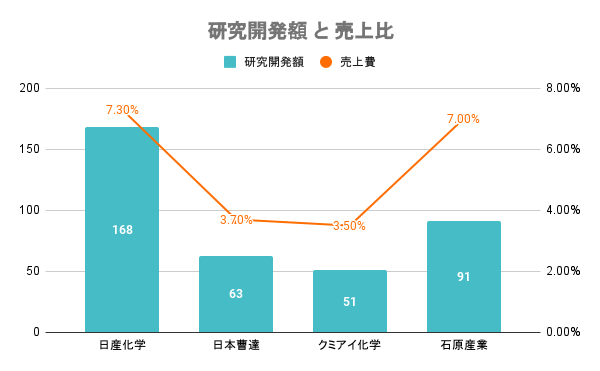

高い収益性をベースに、稼いだお金を積極的に研究開発に回しています。2022年度の売上高に占める研究開発比率は7.7%(主要化学メーカー平均3.5%)と高水準。稼ぐ力が強いからこそ、積極的に研究開発費用にも回すことができ、まさに強みの源泉と言えます。

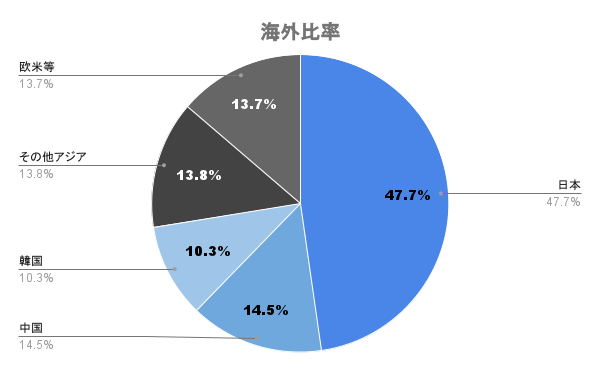

海外比率は約50%。中でも日本を含めたアジア圏で9割近い売上を計上するなど、アジアに占める割合が多いことが分かります。

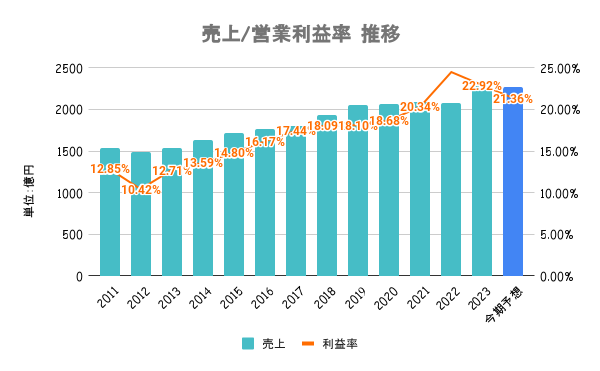

24/3期は減収減益予想も、長年安定した業績が続いていることが分かります。前述の通り、稼げる事業が複数あり、かつ相互に影響を受けないポートフォリオが魅力の企業と言えそうです。22/3期もディスプレイ材料が市況の煽りを受けるも、その他の事業でカバーし過去最高益を記録。

半期決算にて通期予想の下方修正を発表。化学品の市況価格下落、半導体サイクルの調整による半導体材料の不調が原因としています。半導体は来期以降の反動も見込めるため、さほど気にする必要はないと個人的に考えています。

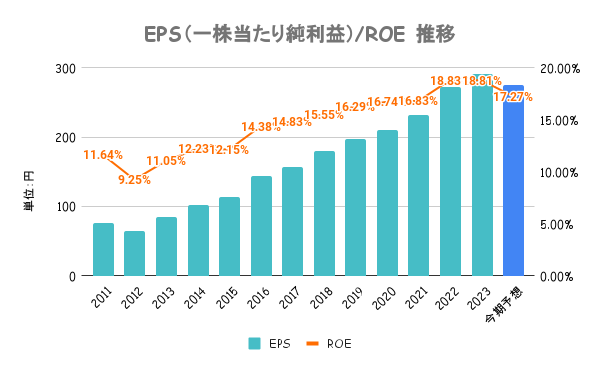

投資家にとっての利回りを意味するROEは20%弱と超高収益。8%がひとつの目安とされる中、高い値をずっとキープしているということは、競合に真似できない経済的な堀を築いている証拠と言えます。24/3期こそ減益予想となりますが、多少のことでは揺らがないのではないかと思います。

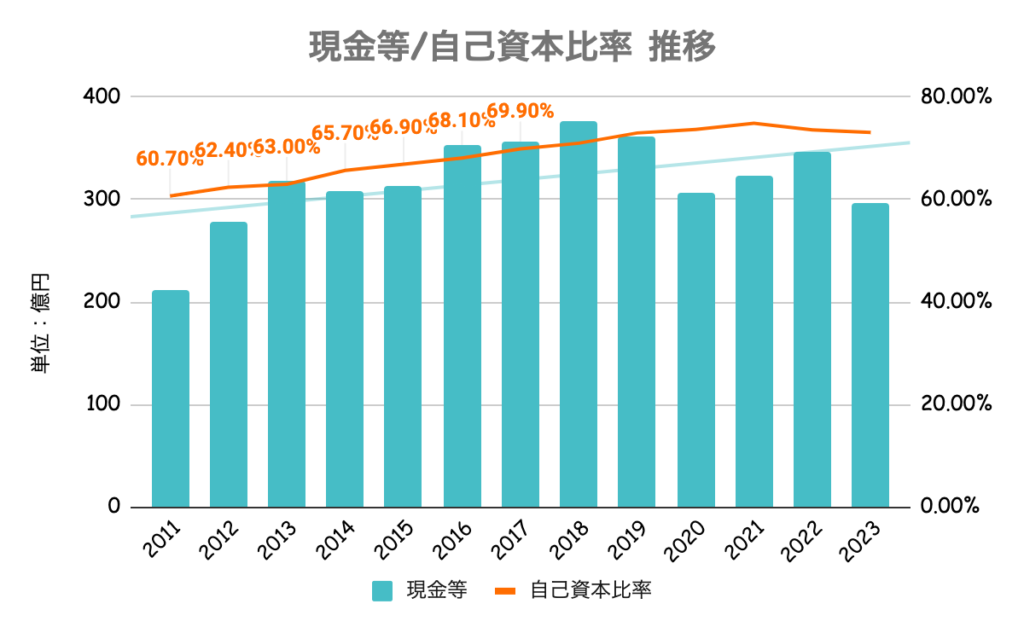

有利子負債比率は12.49%と低く、流動比率も262%と超高水準。上図の自己資本比率と合わせてもピカピカの財務であることが分かります。

株主還元方針として配当性向目標55%、総還元性向目標75%を目安に掲げています。株価が高いので配当利回りこそ3%未満ですが、減配なく株主還元は手厚い会社と考えて良さそうです。また、増配率が高いだけに、保有していれば中長期的な増配も見込める銘柄と考えられます。

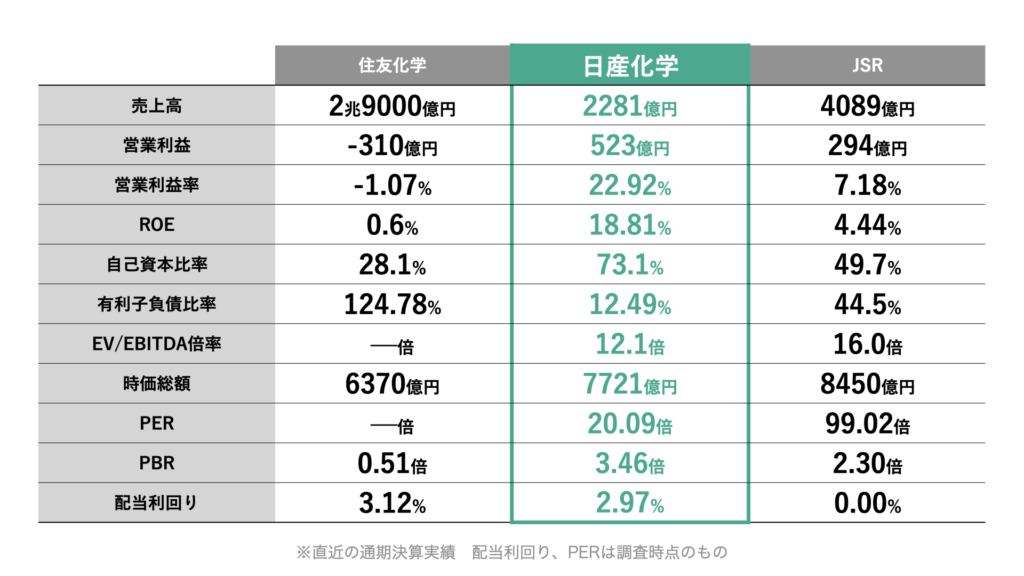

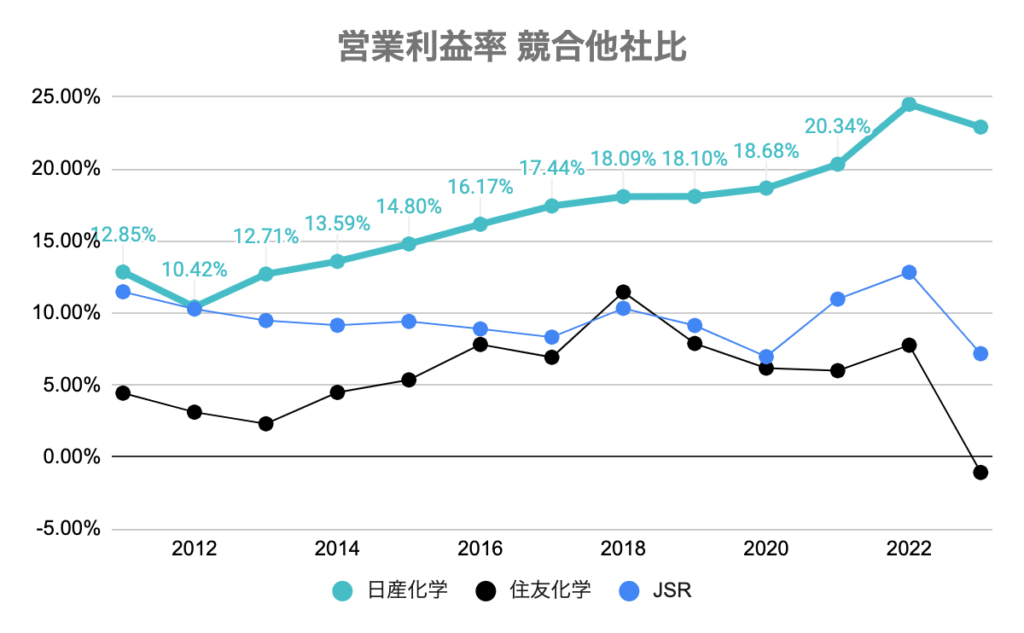

同じく半導体材料を扱う2社と比較してるのが上図です。PER、PBRだけ見ると割高に見えますが、JSRと比較すると稼ぐ利益の割に割安な感じもしますね。下図が営業利益率の推移を示しますが、利益率の高さ及び安定感は圧倒的と言える水準です。

年初来でマイナスになっており、日経平均を大きくアンダーパフォーム。特に半期決算での下方修正のインパクトが大きく、大幅に下落していることが分かります。元々が高かったことも起因してますが、個人的には少し売られすぎな感もしており、チャンスでもあると考えています。

中期経営計画では中期のみならず、長期経営計画まで好評しており、次世代太陽電池材料などへの進出を目論んでいます。このような透明性の高い経営には好感が持てるのと、社員口コミサイトでも社員の士気が高い点など、懸念材料(資本コスト)が低い会社だと考えております。

半導体や太陽電池など、今後の需要拡大が見込めるマーケットにも進出しており、成長性、安全性のいずれも高めに見積もって良い銘柄ではないでしょうか。