記事内に商品プロモーションを含む場合があります

安定業績かつ配当利回り5%超の高配当水準である日東工業。ROEを改善するための試みとして23/3期と24/3期の配当性向を100%にしていることが配当利回りが高い要因です。

では、この水準が続くのか日東工業への投資妙味はどうなのかについて今回は考察していきます。

こんな人におすすめ

- 日東工業への投資判断に悩んでいる

- 日東工業の配当が高い理由を知りたい

- 高配当銘柄を探している

日東工業 会社概要

配電盤が主力の電気機器メーカー

愛知県長久手市に本社を構える、配電盤等が主力の電気機器メーカー。

家の中、商業施設、工場等の電気を使うところには必ず必要になる製品・設備を手掛けており、それら機器を収納するキャビネットも高いシェアを誇ります。

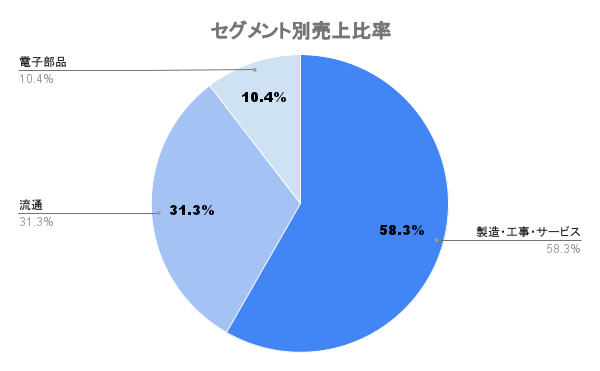

事業ポートフォリオ

- 製造・工事・サービス:配電盤、キャビネットなど

- 流通:ICTインフラ構築

- 電子部品:電磁波環境・精密エンジニアリングコンポーネント等の製造

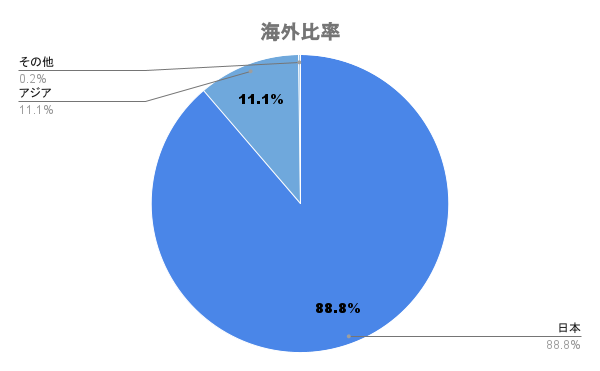

海外比率

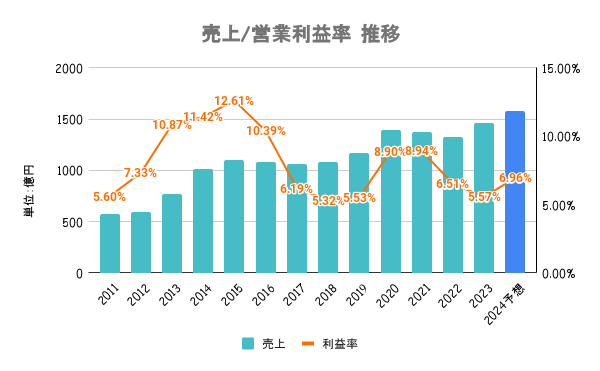

日東工業 過去業績

売上/営業利益率

業績上昇/下落理由

24/3期は過去最高の売上見込み。民間設備投資が増加基調であることや、価格改定に伴う売上増加を見込んでいます。

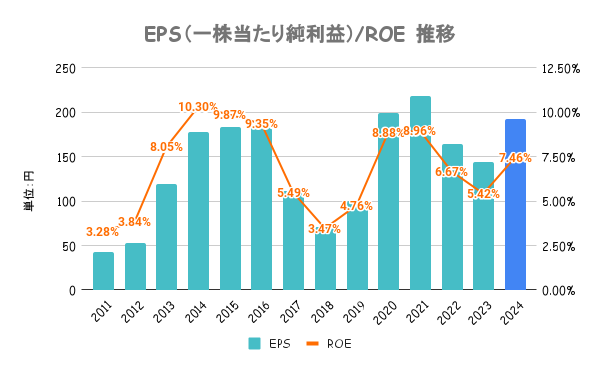

EPS/ROE

- EPSは上昇傾向か

- ROEは8%を継続的に超えているか(8%未満の場合は上昇傾向かどうか)

- 資本政策に積極的に取り組んでいるか

企業価値向上策/資本政策

中期経営計画最終年の24/3期に向けてROE8.5%以上を目標に。ROEを最重要KPIとし、肥大化した自己資本に歯止めをかけるため、株主還元を大幅に強化しています。

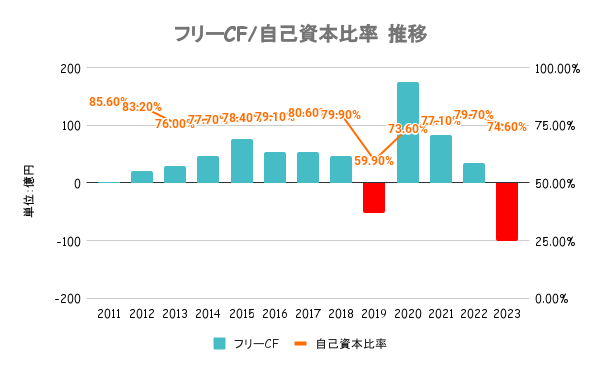

自己資本比率/フリーキャッシュフロー

23/3末時点

- 有利子負債比率:6.05%

- 有利子負債額:61.2億円

- 現金等:201億円

- 流動比率:324%

財務の健全性は?

有利子負債以上に手元の現金を有しており実質無借金経営となります。いずれの指標も香水中で財務は全く問題ありません。

配当を増額してるので、今の水準が続くか24/3期以降のキャッシュフローに注目したいですね。

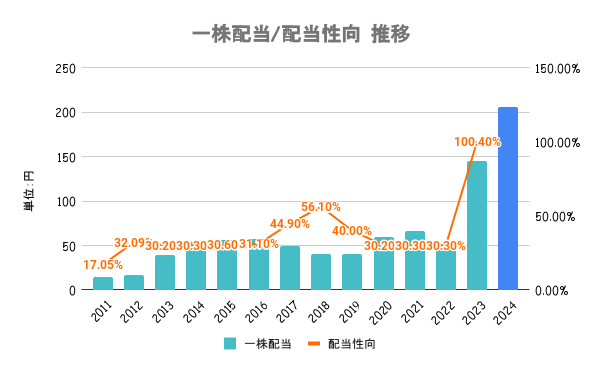

配当/配当性向

※2024/04/03時点

- 配当利回り:5.13%

- PER:19.52倍

- PBR:1.46倍

- 総還元性向:100.4%

- 株主優待制度:なし

株主還元方針/配当政策

財務状況やROE水準などを総合的に勘案し、配当を実施していくとしています。2023中期経営計画の2期(23/3期および24/3期)では連結配当性向100%を目標に。

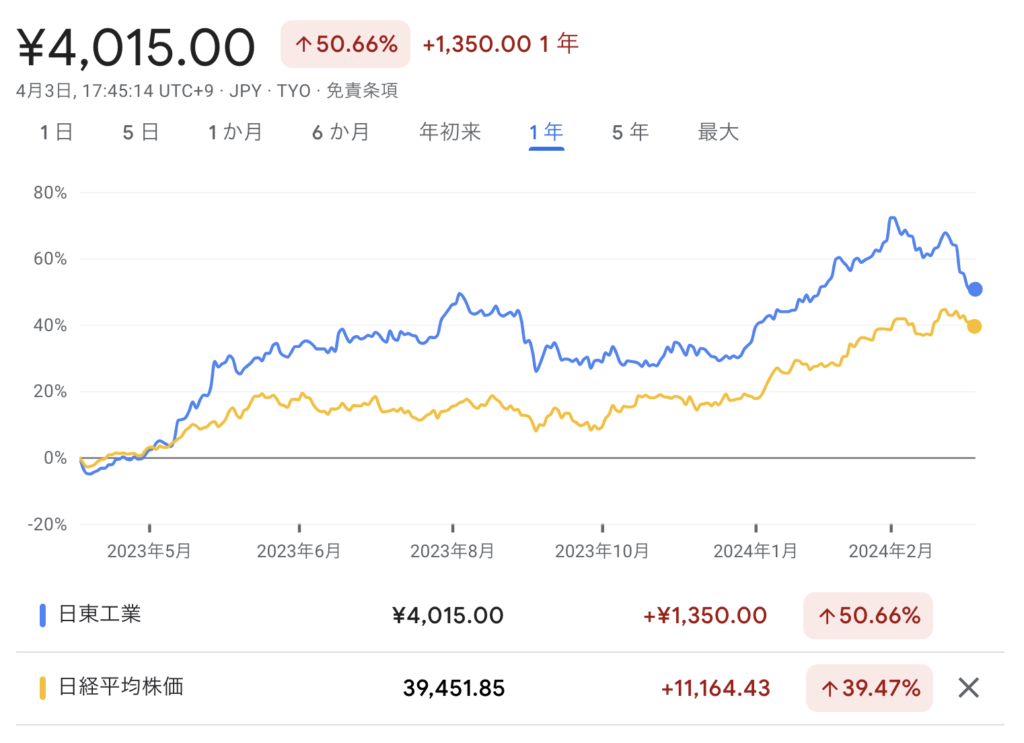

日東工業 株価推移

引用:Google Finance

引用:Google Finance 引用:Google Finance

引用:Google Finance

直近1年パフォーマンス

24/3期は5月の通期予想発表タイミングから一貫して好パフォーマンス。業績が好調であることに伴い配当も上方修正。配当利回りも高いことから、年間通じて日経平均をアウトパフォームしています。

ただ、中期経営計画が最終年ということもあり、配当の権利落ちでだいぶ下落しています。

リスク

国内での売上比率が高いため、成熟市場であるだけにいずれ業績が頭打ちになる懸念があります。また、現状の配当性向100%を掲げているのは24/3期までのため、新たな方針次第で株価が大きく下落する可能性があるので注意が必要です。

ただ、財務は固くキャッシュも豊富なだけに、いきなり配当性向をガクッと下げるリスクは少ないのでは無いかと考えています。

日東工業 まとめ

- 価格改定の影響もあり、24/3期は過去最高の売上を記録する見込み

- 財務は盤石で株主還元に回す余力は十分

- 24/3期までは中期経営計画で配当性向を100%にする方針のため、配当利回り急上昇

- 25/3期以降は不透明だが、財務が安定しているため急な改悪リスクは低いのでは無いかと推測

免責事項はこちら

- 本ブログは株式購入の勧誘や推奨を行うものではありません。何らかの保証・約束するものではありませんので、投資判断はご自身でご判断いただきますようお願いいたします。

- 本ブログで紹介している数字やグラフは、信頼できると判断した情報に基づいて作成しておりますが、その情報の正確性を保証するものではございません。

- 本ブログは、予告なしに内容が変更・削除等されることがあります。

- 本ブログに掲載している情報は、その時点で調査した情報であり、時間の経過とともにその情報が陳腐化している可能性がございます。その場合もいかなる責任は負いかねますのでご了承ください。

ABOUT ME

投資家ブロガー(投資歴5年)/日米高配当株を中心に個別株に投資中/経歴:大手メーカー→スタートアップ→外資IT→コンサル(独立)

年間配当額は50万円オーバー!2023年10月末時点でポートフォリオの評価益は30%超え。過去持ち株の無配転落を機に銘柄選定を強化中