【ヒューリック】将来性にやや懸念の兆しあり?24/12期も増配発表で12期連続増配の高配当銘柄

8656s384

高配当MAG.

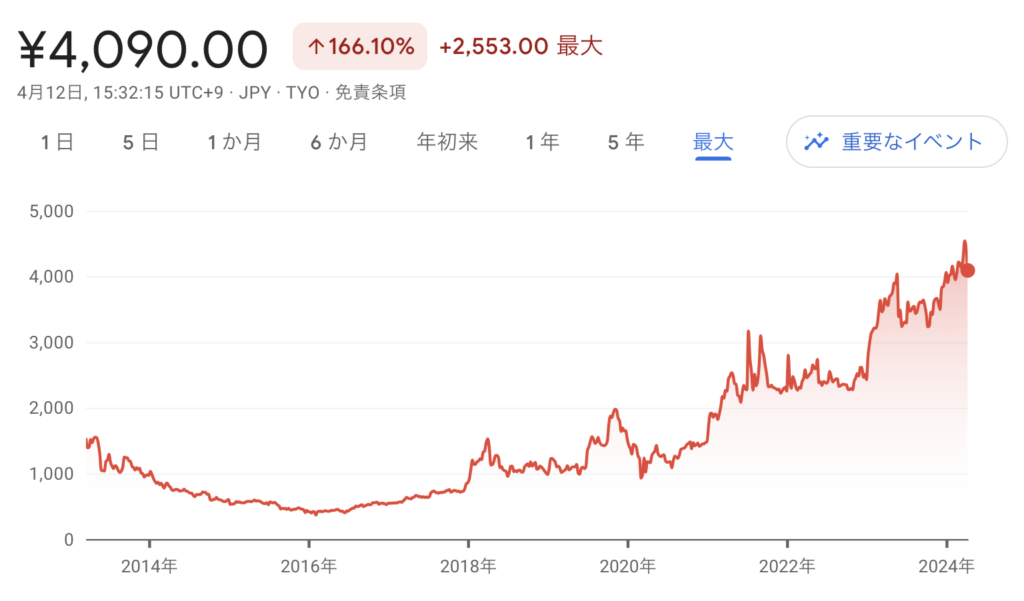

ローコスト注文住宅を武器に業績上昇中のタマホームですが、2024年4月に株価は急落。24/5期第3四半期決算における進捗率の悪さに嫌気がさされたものと考えられます。

では、今後上昇の余地はあるのか?将来性と合わせて解説していきます。

1998年設立と比較的歴史の浅い、中堅ハウスメーカー。創業は福岡県であり、九州地方で事業を拡大したのちに東京に本社を移し、全国展開を進めています。

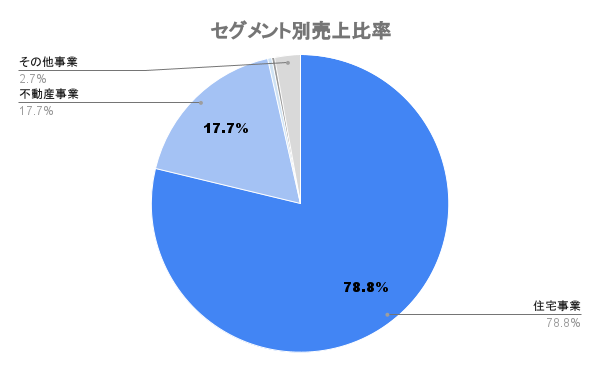

事業の大半が木造の注文住宅。他社よりも価格の安いローコスト注文住宅が特徴です。

海外比率は10%未満であり、国内中心の事業展開となります。

住宅着工件数が減少していくと予測される日本だけに、国内依存は不安材料と言えます。

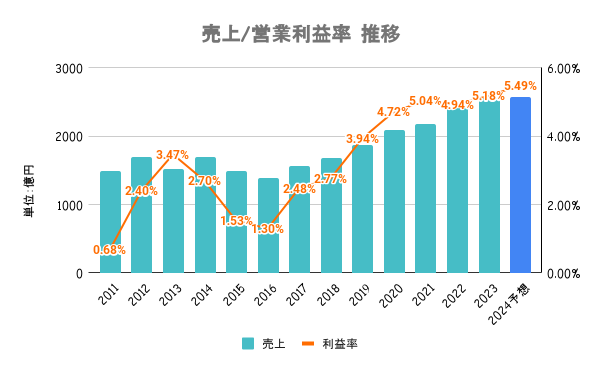

得意の注文住宅を拡販するため、新規出店を加速。営業拠点を245ヶ所にまで増やすなど業績は右肩上がり。戦略商品である地域限定商品も順調に推移しているとしています。

ただ、後述しますが24/3期は予想に反して進捗がかなり厳しい…

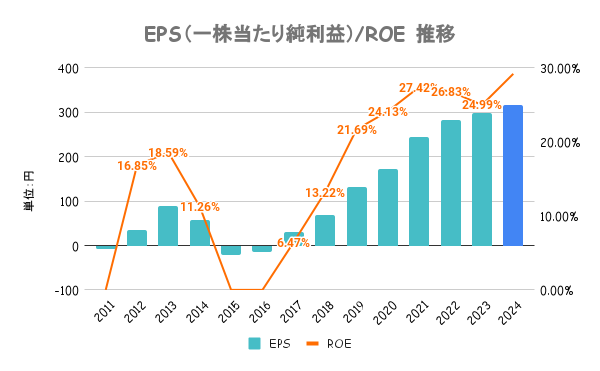

ROEは20%超と高い値で推移。資本政策に関しては特に言及がありません。

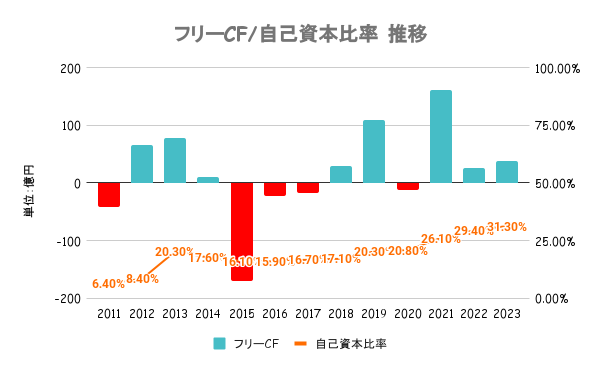

いずれの指標も及第点の水準であり、財務は問題ありません。

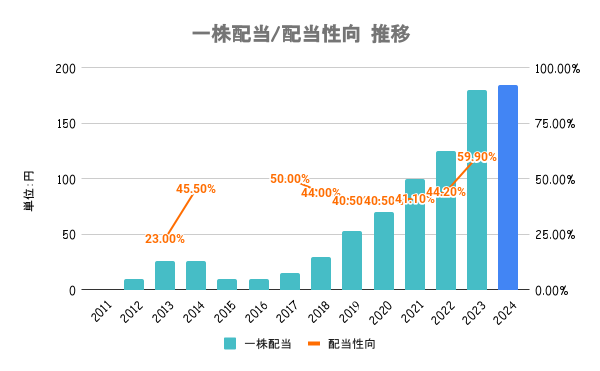

経営成績に応じて株主の皆様への利益還元を継続的に行うことを基本方針としています。配当性向の目安などは公表していません。

保有株式数と保有期間に応じた特製QUOカードの贈呈を行なっています。詳細は会社HPをご確認ください。

この株主還元は魅力的!ただ、株価下落のリスクは注意…!

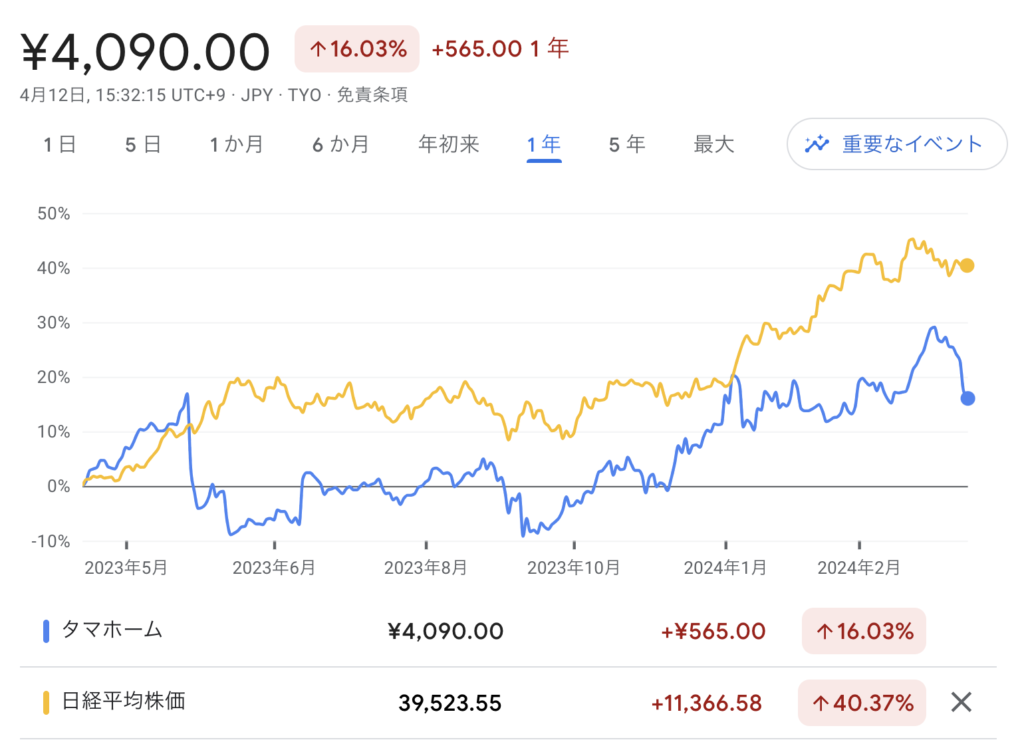

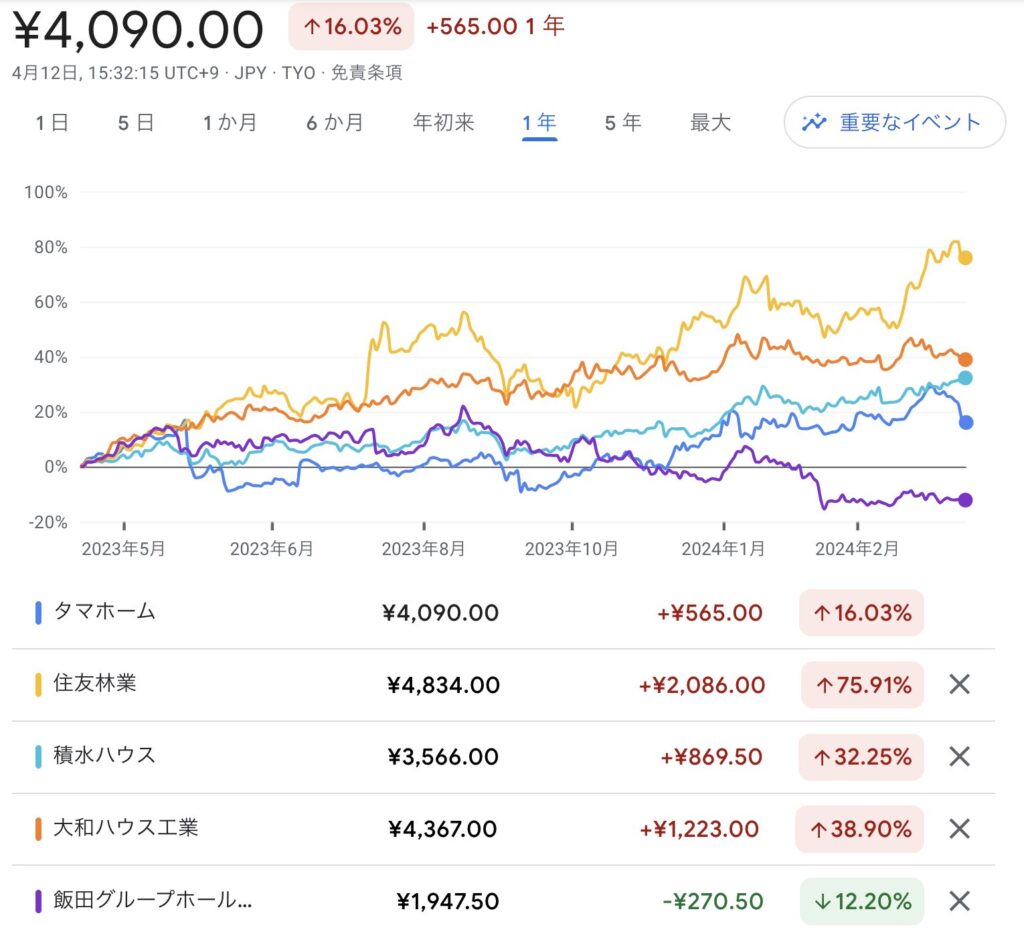

直近1年はほぼ一貫して日経平均をアンダーパフォーム。大手と比較しても飯田グループに次いで2番目にパフォーマンスが悪いことが分かります。

これは海外比率の低さが理由だと考えられます。売上に占める海外の割合が高い(50%超)住友林業は高パフォーマンス。大和ハウス、積水ハウスも海外進出を進めますが、国内依存のタマホーム以下は今後の成長性を懐疑的に見られているのでは無いでしょうか。

他にもオープンハウスなんかも低パフォーマンス。金利上昇も相まって事業環境は厳しいと言えます

第3四半期決算の内容を受けて4月に株価は急落しています。同期間の経常利益が前年同期比78.6%減と振るわず、計画に対する進捗率は12.0%と過去5年平均の53%を大きく下回っていることが理由です。

ただ、通期見通しの下方修正は行なっておらず、あくまで増収増益の見通しを維持しています。

大方の見通しでは下方修正必至と見られてますが、もし達成すれば反発するかもです…