【イエローハット】過去最高益更新中の高配当株をオートバックスセブンと徹底比較!

8656s384

高配当MAG.

日本特殊陶業は23/3期に過去最高益を記録し、24/3期も過去最高益を更新する予想を出すも、24/3期の配当予想では前期減配となる見込み。今回の記事では、なぜ減配予想となったのか、また日本特殊陶業の将来性について考察していきたいと思います。

※A〜Hの投資分類はこちらを参考にしてください。

1936年設立の森村グループに属し、自動車部品等を製造するメーカー。日本ガイシから、スパークプラグ部門を切り離し、設立された企業になります。株主構成見る限り、今は日本ガイシ等の影響は特にないようです。

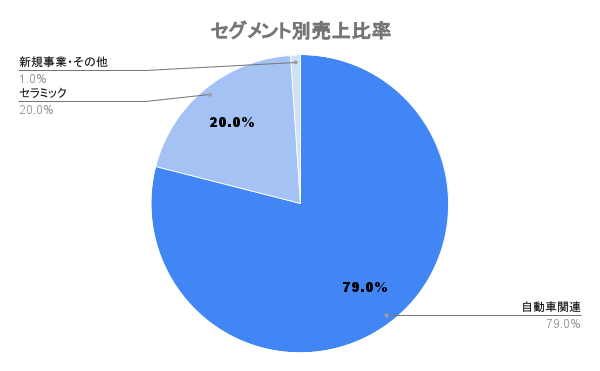

自動車関連が約8割を占め、スパークプラグと排気系センサで世界首位。いずれもガソリン車に用いられる部品。ガソリン車向け部品からのシフトを狙う競合メーカーのデンソーから、スパークプラグと排ガス用センサ事業の譲受で基本合意するなど、一強体制が進みます。

セラミック事業では、半導体製造装置用製品や半導体PKGなどを手掛けています。

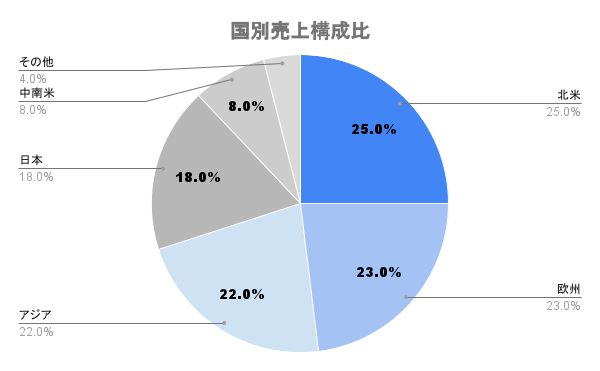

世界シェアの高い製品を誇り、海外売上比率は80%を超えます。かつ、国の偏りが少なく、カントリーリスクは考えなくて良さそうです。

為替次第で業績がブレるため、期初の想定レートと期中どうなっているかを比較することが、業績を想定する上では重要になります。

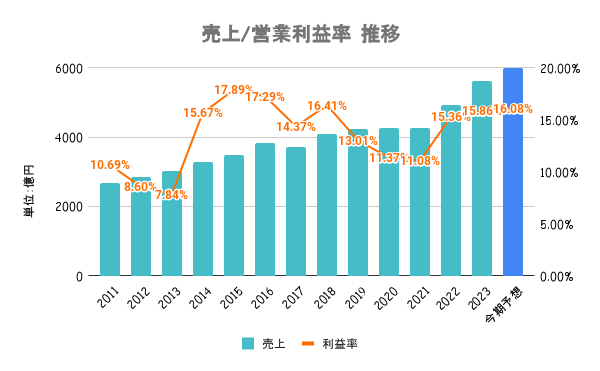

前期過去最高の業績を記録し、今期もそれを上回る予想。

特徴は、コロナの影響や新車自動車販売件数(半導体不足による)の影響をほとんど受けてないこと。日本特殊陶業が扱う部品は、新車時の搭載だけではなく、リペア商品としてメンテナンス時にも必要とするため、業績の変動が少ないです。ガソリン車が走っている限り、需要はなくならそうですね。

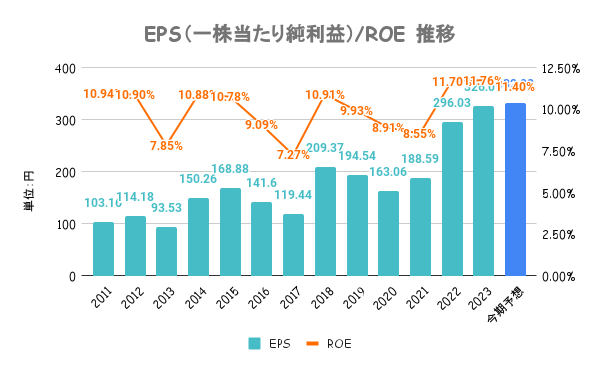

日本企業のROE平均は8%と言われてますので、ほとんどの期間で上回ってることが分かります。EPSも右肩上がりで申し分ないですね。

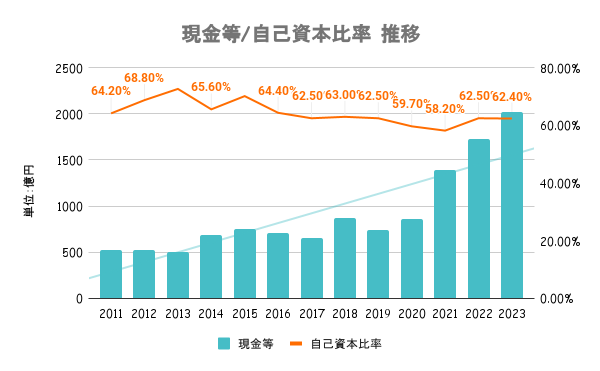

自己資本比率は高水準と言われる、60%を超えてます。有利子負債比率も33%と低く、財務も非常に安定しています。ここ数年は現金を積み増しており、配当の原資として安心材料と言えそうです。

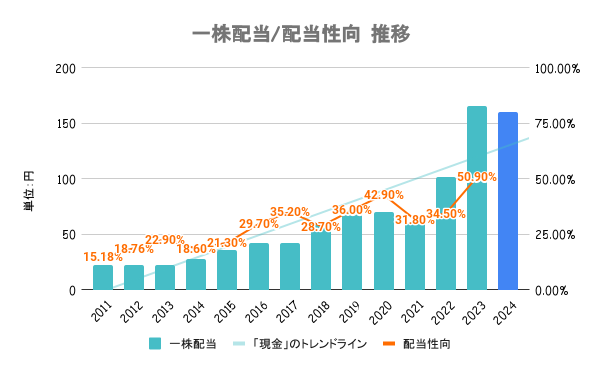

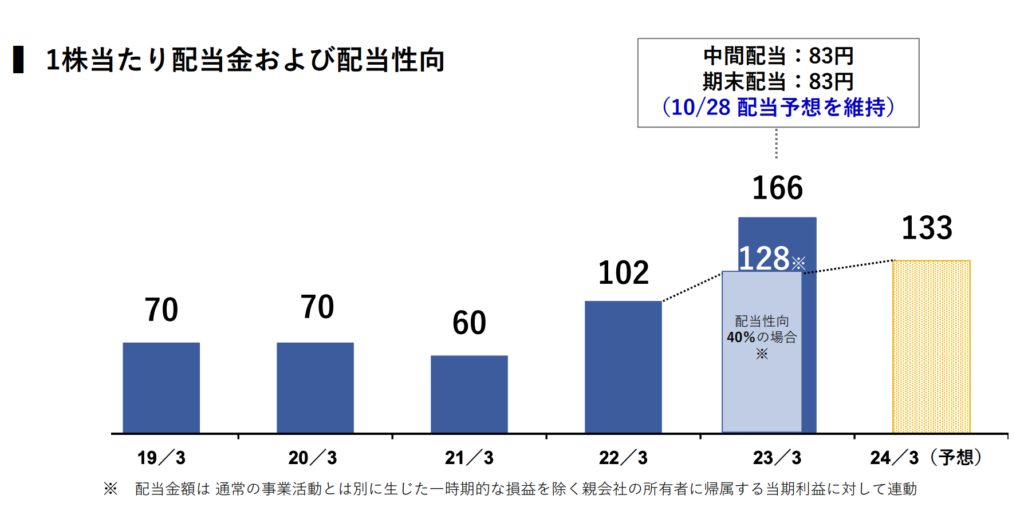

過去最高益を記録した前期に大幅な増配。一方で、今期も最高益を更新する見込みながら、前期から33円の減配予想となります。その理由に関しては、後述します。株主優待制度はないです。

中間決算発表のタイミングで通期予想の上方修正を発表。年間160円の引き上げを行ったことで6円に減配幅が縮小の見込みです。

一言で言うと「前期に配当を高くしすぎたから」です。前期の途中に業績の上方修正及び増配を発表しました。結果的に業績予想には届かず、ただ配当は発表通りに据え置いたため、配当性向が高くなっています。

下図の通り、仮に前期配当性向が40%だったとすると、決して今期も減配ではないというロジックのようです。配当方針が変わったとか、業績が悪くなるからといった根本的な理由での減配ではないため、あまり気にしなくて良さそうですね。

電気自動車の普及が何よりもリスクです。ただ、先述の通り、リペア部品としても扱われるため、ガソリン車が走っているうちは需要がなくなることもありません。

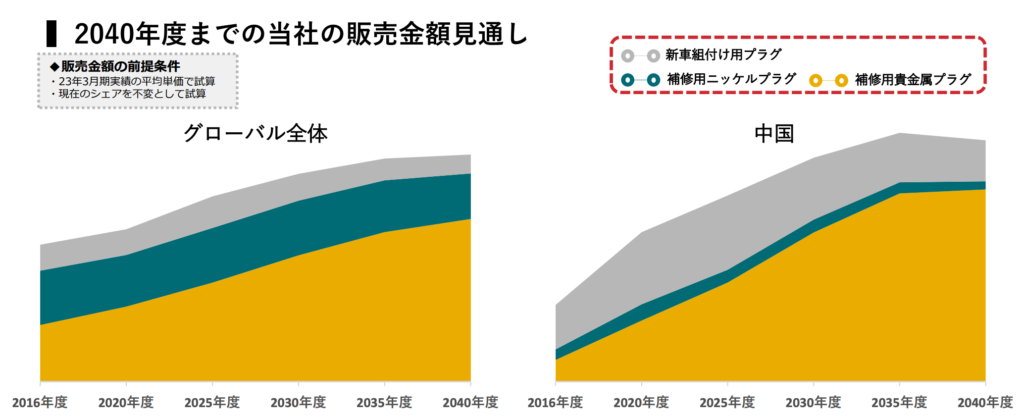

下図の通り、2040年までは補修用プラグは成長すると見越しています。これをそのまま受け取りはしませんが、いずれにせよここ数年で急激に需要がなくなるものではないと言えそうですね。

2024/01/24付日本経済新聞にて全固体電池など次世代電池の材料開発を進めていることが掲載されました。EV普及によりスパークプラグの需要が減少することを見越して、新たな分野への進出を進めています。

セラミック技術を新たな分野で活かせるか注目ですね。