【住友精化】配当利回り4%超の高配当銘柄!将来性や投資にあたってのリスクを考察!

8656s384

高配当MAG.

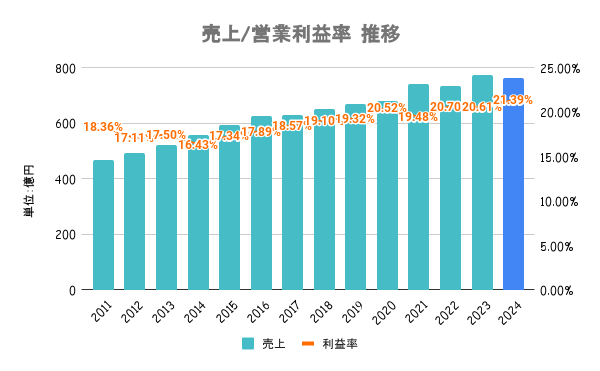

24/3期も増益増配予想と絶好調の沖縄セルラー電話。ただ、増益の一方で減収予想と一時期に比べると成長が鈍化傾向とも捉える事ができます。今回はそんな沖縄セルラー電話の業績や事業のリスクなどを考察していきます。

KDDIを親会社に持つ電気通信事業者。沖縄県では携帯シェア5割と圧倒的なシェアを誇る総合通信会社です。KDDIと同じく、auブランドを主軸にpovoやUQ mobileなどのサブブランドを展開しています。

沖縄県に特化した経営を行っていること。他キャリアが九州エリアの一つという扱いで事業を展開するのに対し、一県のみに特化しているという違いがあります。

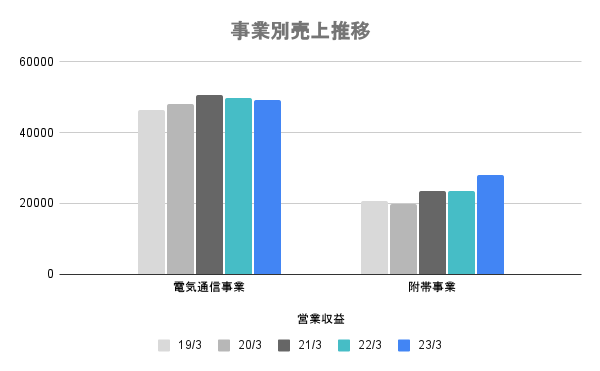

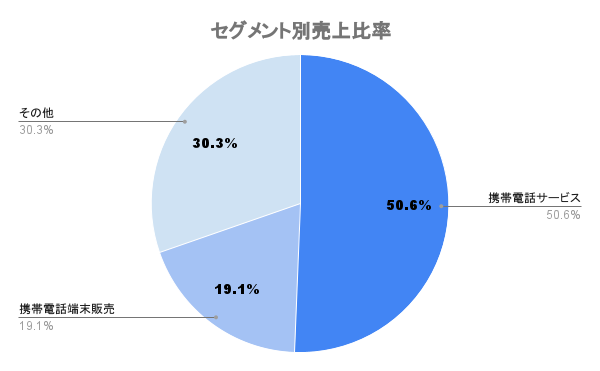

主にモバイル通信サービス、固定通信サービスにおける収益が主力となります。具体的にはモバイルサービス、国内・国際通信サービス、インターネットサービスなど。

主に携帯電話端末の販売における収入と電力収入が含まれます。電力収入は沖縄電力と協業して「auでんき」のサービスを提供しています。

セグメント分けはされておらず、商品別や事業別を抜粋して記載しています。

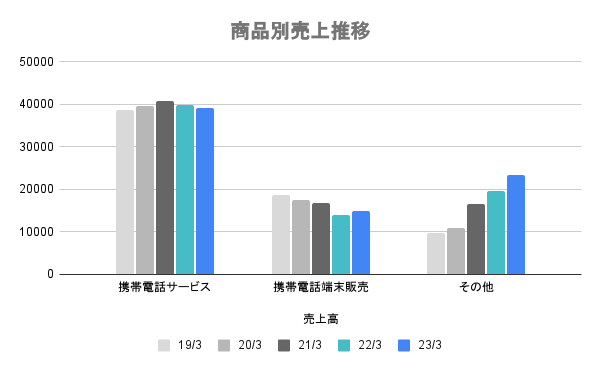

主力のモバイルサービス等の通信、携帯電話端末販売は頭打ち。一方で附帯事業(その他)の「auでんき」などエネルギー事業が好調。

通信事業はやや頭打ち感があるものの、前述の通り「auでんき」等のエネルギー事業が伸長。法人向けにIoT支援などを行うソリューション事業と合わせて成長領域に位置付けます。

安定のストック収益だけに業績の安定感が最大の強みです。

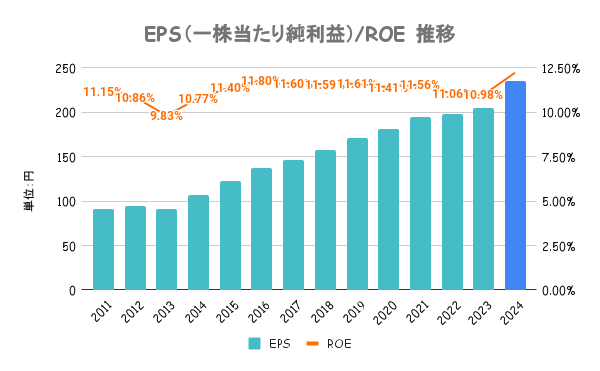

ROEやROICなど具体的な目標数値は示していませんが、いずれも高い水準。直近では自社株買いも増えており、余剰キャッシュを自社株買いに回す動きが加速しています。

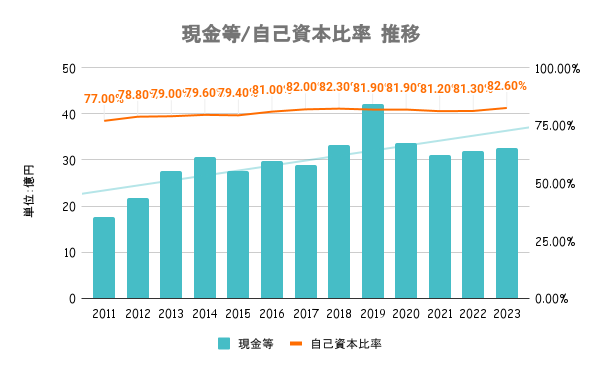

親会社のKDDI同様堅実な経営。財務はいずれも高水準で安全です。キャッシュフローも黒字の状態が続きます。前述の通り、最近は余分なキャッシュを自社株買いに。

内部留保や財務体質の強化を勘案しつつ、安定配当を継続的に行うことを基本方針としています。定量的な目安などは特に示していません。

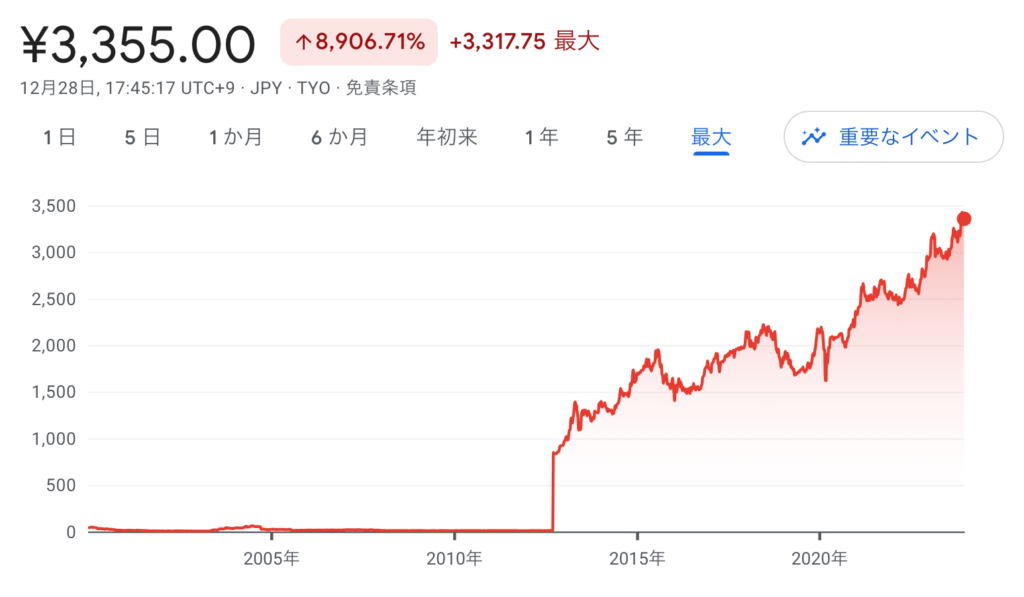

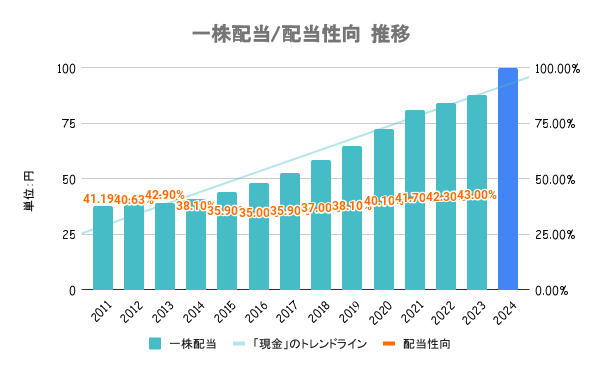

24/3期も増配予定であり、これで22期連続増配となります。ここ10年で2倍以上の増配率となります。

保有株式数と保有期間に応じて「株主優待カタログギフト」を贈呈しています。

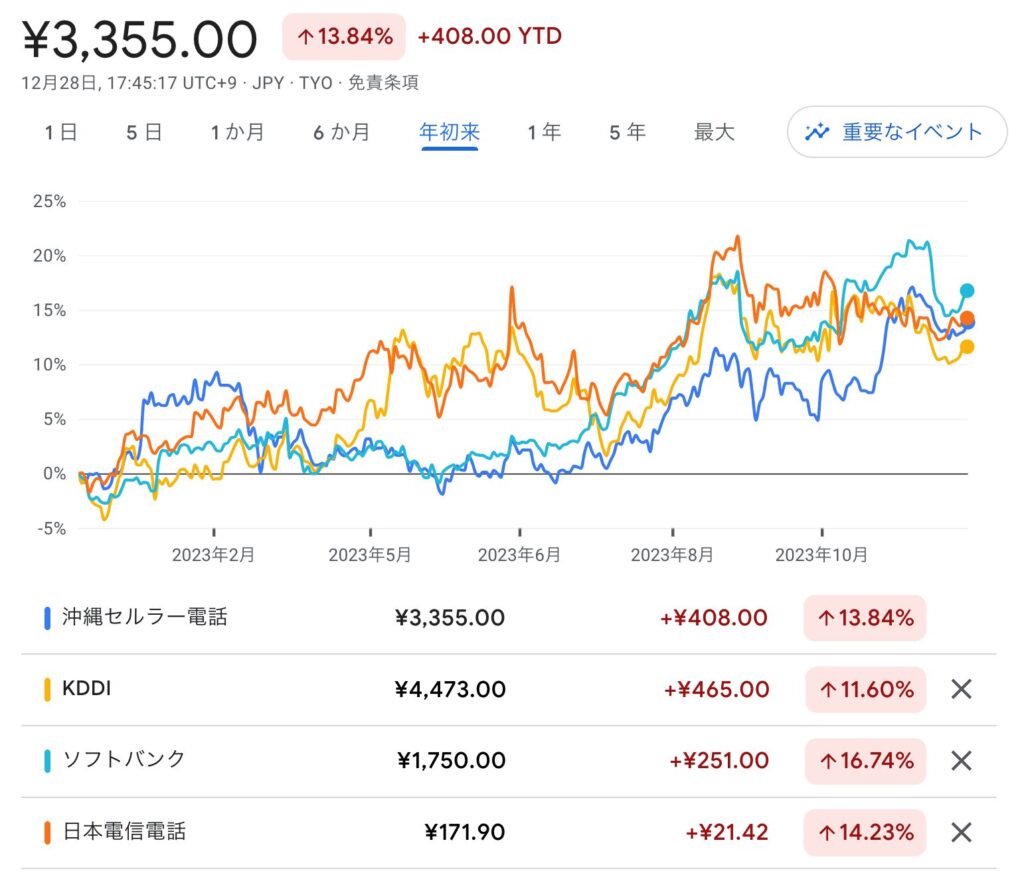

年中盤から後半にかけて自社株買いを好感され、やや株価上昇。日経平均比ではアンダーパフォームも、同業他社比ではトントンである事がわかります。

2023年は外需企業に人気が集まった一方で、内需型は相対的にイマイチでしたね。

近年の総務省主導の携帯料金引き下げなど、国主導の規制や法改正が行われることにより、収益性や株価に影響を与える影響があります。また、内需型の企業だけに人口の減少により需要が緩やかに減っていくこともリスクと考えられます。

やや成長の鈍化は起きていますが、急に凹むことは考えにくいビジネスモデルでもあります。