【アイカ工業】15年連続増配予定の累進配当銘柄!改善すべき最大の課題とは?

8656s384

高配当MAG.

祖業はリースですが、多くの事業投資で多角的に事業展開を行うオリックス。そのビジネスモデルや低PBRから、Nextバフェット銘柄と噂される企業でもあります。今回はそんなオリックスへの投資妙味について解説していきます。

リース事業を祖業に銀行、クレジット事業などを展開する総合金融サービス企業。「お金」と「モノ(リース)」の2軸で金融事業を展開しています。23/3期末をもって、58年連続で赤字なし(最終益)と安定している企業です。

現在は多角化を推進しており、不動産、事業投資、環境エネルギーなど多くの事業を展開しています。

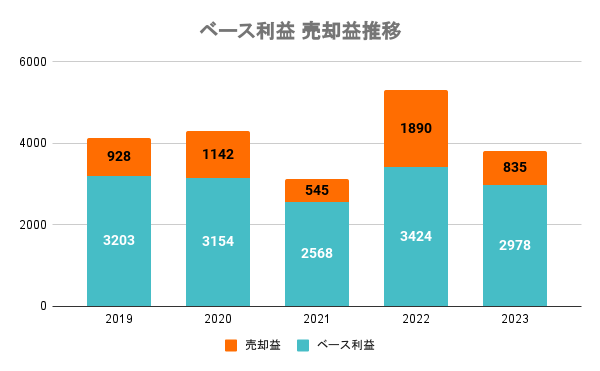

オリックスを語る上ではセグメント内訳の前に、本業の儲けと事業の売却益を分けて考える必要があります。本業での稼ぎの他に、保有している事業を売却しながら利益を稼ぐ投資業も並行して行います。感覚的には総合商社に似たイメージと言えます。

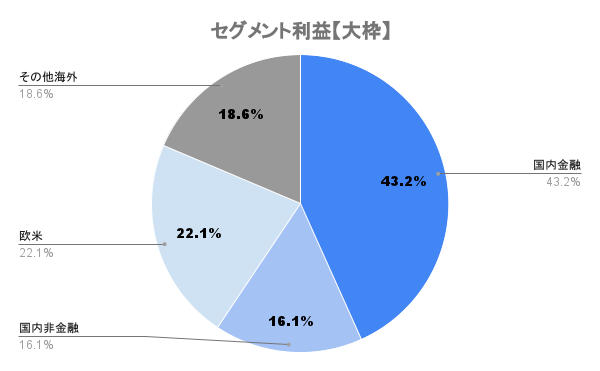

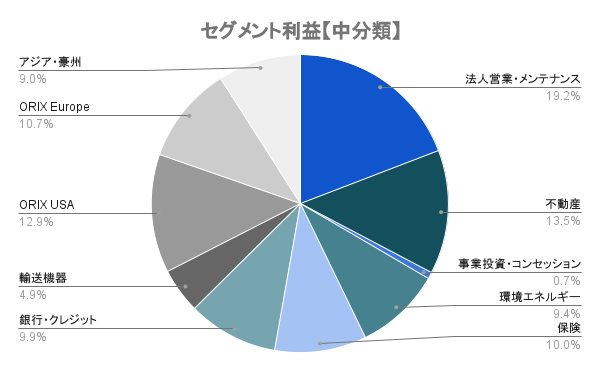

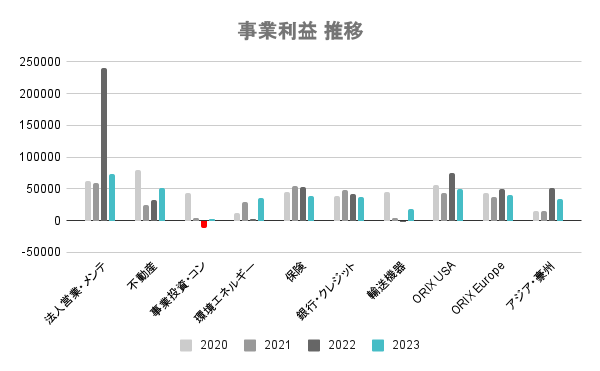

海外比率は約40%。国内事業では6割以上が金融関連。さらに細かい分類(画像スライド)で見ていくと、法人営業・リース、不動産、保険、銀行・クレジットと続きます。各領域でNo.1のセグメントはないものの、広く浅く事業展開。

法人営業・リースの突出値は事業売却(弥生会計)によるものです。安定収益源は法人営業・リース、保険、銀行・クレジットの金融業。金融業で安定して稼いだキャッシュを活用して、あらゆる事業に投資をしていく。事業を育てて買収益を稼いでいくというビジネスモデルになります。

上図を見て分かるように、本業の儲けは10年近く業績横ばいであることが分かります。今後も金融事業をベースに成長分野に新規投資を実施。事業価値の向上を図りつつ、売却も含めて価値を創造していく戦略です。

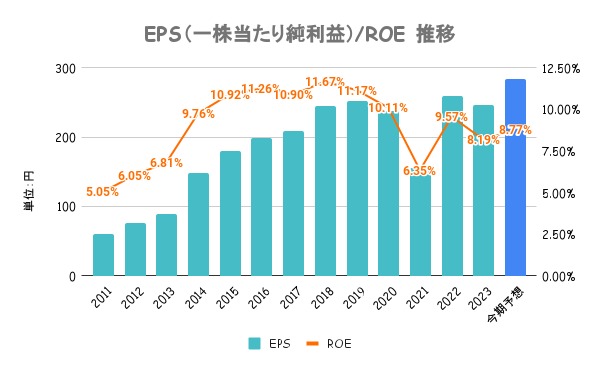

自社株買いも積極的に行うことでEPSは右肩上がりも、ROEは減少傾向となります。自社株買いの詳細に関しては後述します。

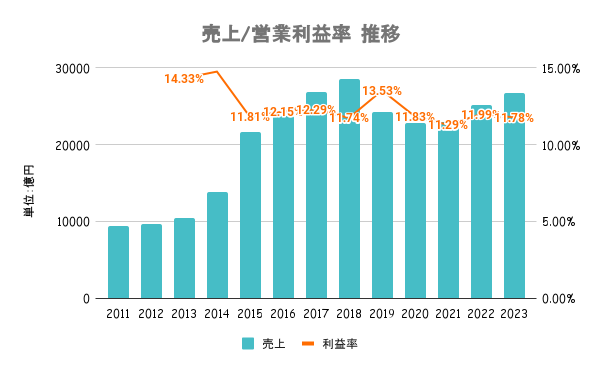

上半期時点で進捗率は38.8%と標準進捗50%から大きく乖離。下期に不動産、PE投資、再生エネルギー設備売却により計画達成を目指すとしていますが、不透明さから下方修正観測も広がっています。

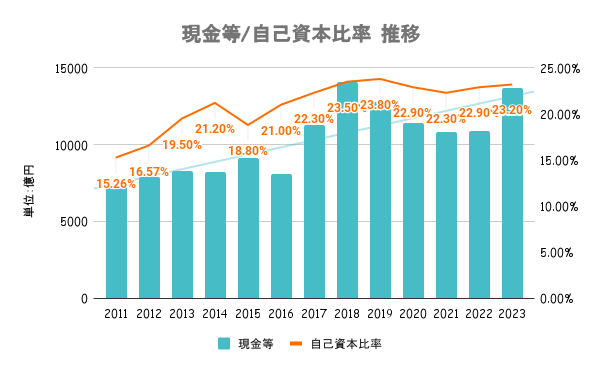

金融業のため業界平均とは比較が難しく。かつ、多角的に展開しているので同業他社比も難しいですが、格付会社の信用格付ではA格以上を得ており、外部機関からは安全性を評価されています。

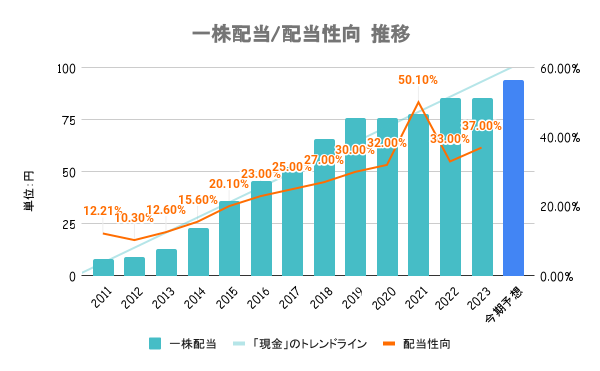

減配なく、増配傾向が続いてますが、24/3期も「配当性向33%もしくは23/3期と同額の85.6円のいずれか高い方」としており、実質非減配(15期連続)を宣言しています。

60年近く赤字の無く業績が安定しているだけに、今後も安定した配当に期待が持てる銘柄と言えます。

かつては株主優待銘柄としても人気の銘柄でしたが、2024年3月をもって株主優待の廃止を決定しています。公平性の観点からの廃止としており、配当目的の投資家からすると、より配当金の安定に繋がるという見方もできます。

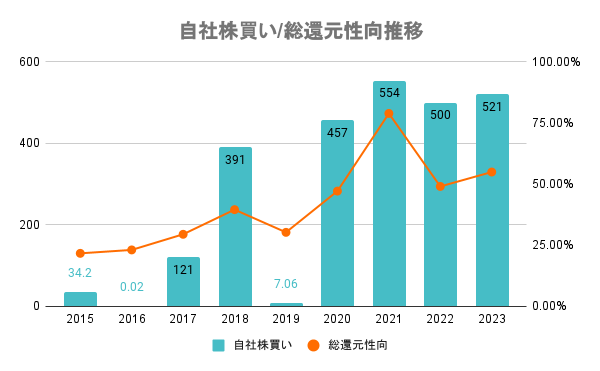

ここ数年は500億円近い自社株買いを毎年のように行います。株主優待も廃止しますので、代わりでは無いですが、自社株買いも安定していくものと考えられます。

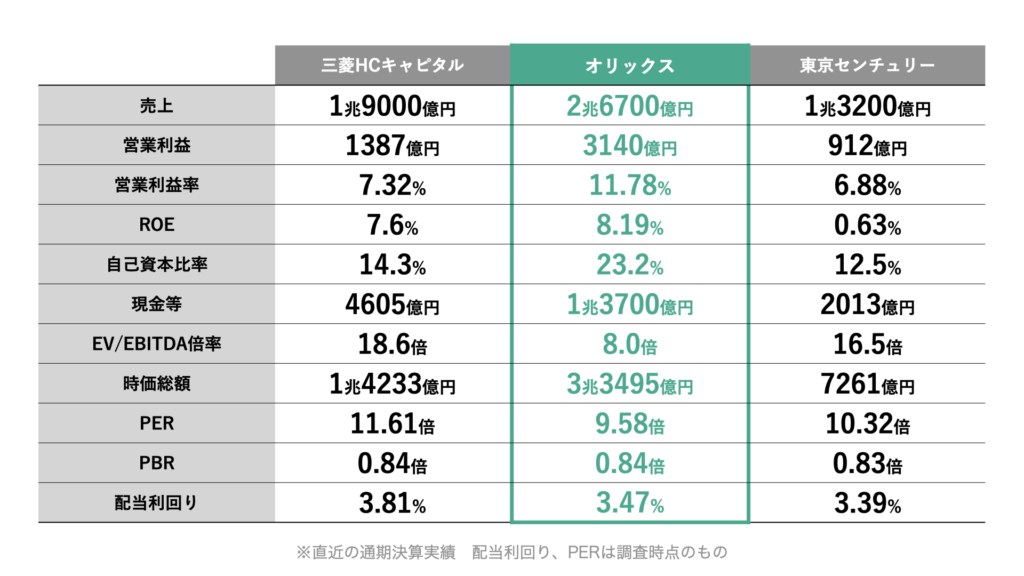

前述の通り、オリックスはリースだけではなく多角化しているため一概には比較が難しいですが、リース会社と比較しているのが上図です。高配当銘柄が多いとされるリース業界ですが、全体的に株式評価は低いことが分かります。

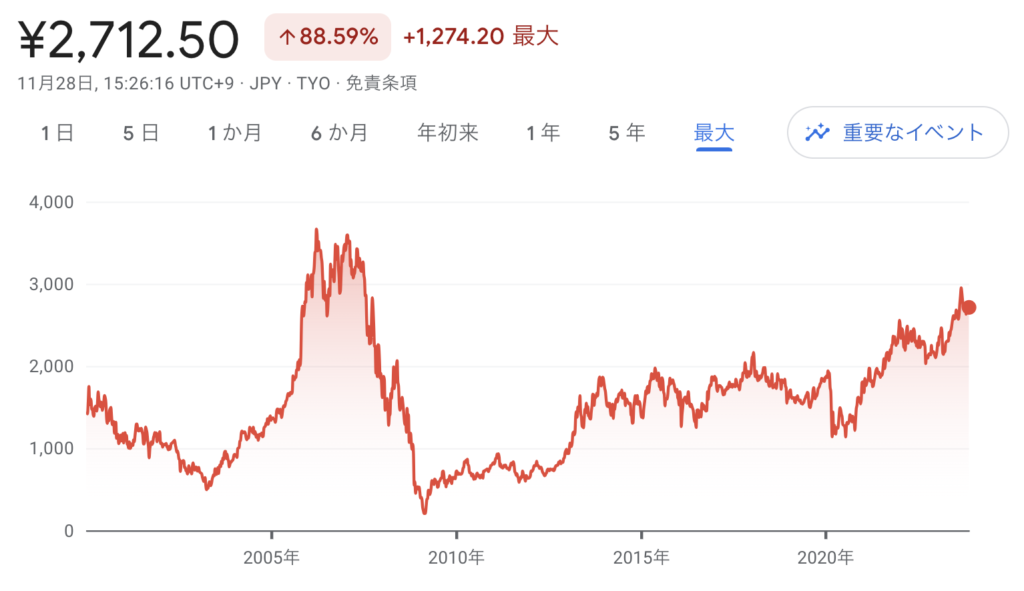

年初来パフォーマンスは日経平均とほぼほぼ同程度で可もなく不可もなくといったところ。前述の通り、下方修正懸念もあり年後半はやや上値が重い展開となります。

PER、PBRの低さ、総合商社とビジネスモデルが似てることからも、Nextバフェット銘柄としての声もチラホラ上がっています。総合商社と圧倒的に違う点としては、資源ビジネスをもっていないことです。

バフェットの投資手法としてビジネスモデルがよく分からない会社には投資しないとしています。オリックスの事業投資型モデルは、自社(バークシャーハサウェイ)とも同じであり、よく知る銘柄と言えます。

利益成長期待が薄いことからも、株価上昇の期待値は低いと個人的に考えています。事業投資が成長戦略になってきますので、会社としての目利きが今後の鍵になります。

株価上昇余地は低いと言いましたが、配当目的の投資には賢明だと考えています。業績が大きく沈む懸念も低く、配当も安定していますので長期で安定して配当を得られるのでは無いでしょうか。