【伊藤忠商事】安定の累進配当銘柄!バフェット銘柄としても人気を集める3つの特徴とは?

8656s384

高配当MAG.

2018年をピークに株価下落中の資生堂。中国事業の不振を背景とした業績の低迷が理由だと考えられますが、それでもなお割高だと個人的には考えています。

今回はその理由や背景について考察していきます。

1872年創業の大手化粧品メーカー。化粧品では国内No.1のシェアを誇り、その他美容・健康食品、医薬品などを手掛け、業種は化学に分類されます。

2021年に資生堂はヘアケア「TSUBAKI」やメンズ化粧品「uno」といった有名ブランドを投資ファンドに売却。中・高価格の化粧品事業に注力するためとしています。

コロナ禍でも他社は同カテゴリで底堅く稼いでるだけに、売却がどうだったのかは議論されています

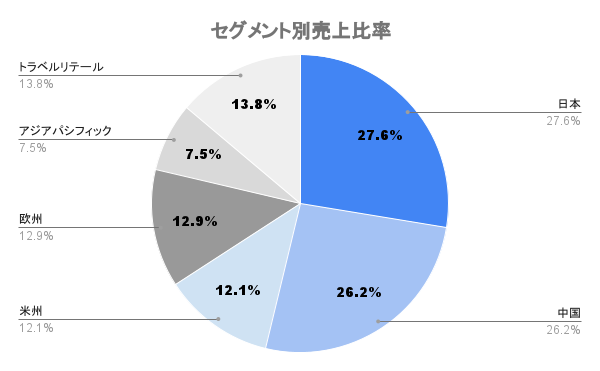

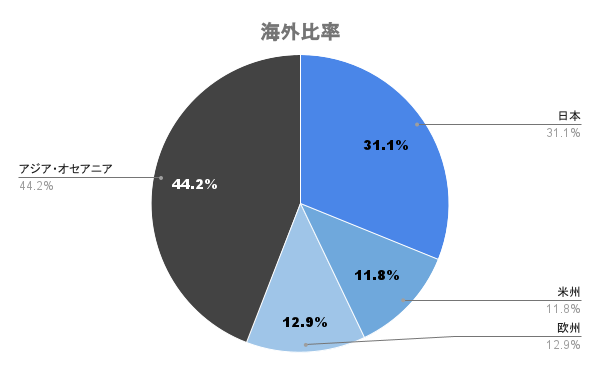

海外比率は約7割。アジア・オセアニアの比率が高く、そのうちの8割弱が中国となります。中国を第2の本社と位置付け、積極的に展開を進めてきました。

安価なメーカーの台頭や経済不振もあり、この中国事業の不振が業績にも直結しています

コロナ禍からV字回復を期待されたものの、2023年は減収減益に。第3四半期に処理水放出後の日本製品買い控えの影響を大きく受け、中国・トラベルリテール事業の売上が減速したことが響いています。

グローバルで400億円超のコスト削減施策を断行するなど原価低減や、ブランドの最適化など構造改革を行なっています

2025年にROE11%を達成することを目標としています。前述のコスト改革による構造改革に加え、成長投資として国内ではスキンビューティー領域への積極投資、中国では量から質への転換を図っていくとしています。

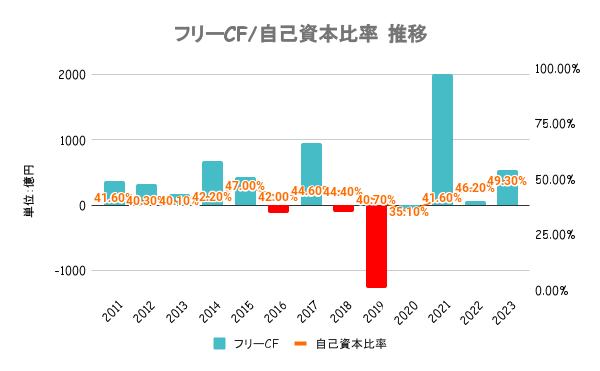

いずれの指標も可もなく不可もなく、及第点といった水準です。成長投資に必要な資金を低コストで調達できるよう、外部格付でAを維持していく方針です。

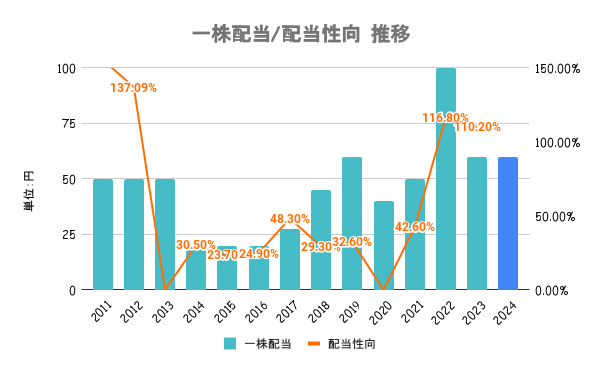

中長期的に配当の増加と株価上昇につなげていくことを基本方針としています。目安としてDOE2.5%以上としています。また、自社株買いも市場環境を踏まえ、機動的に行う方針です。

100株以上、1年を超えて保有の株主に対して自社製品を贈呈しています。詳しくは会社HPをご確認ください。

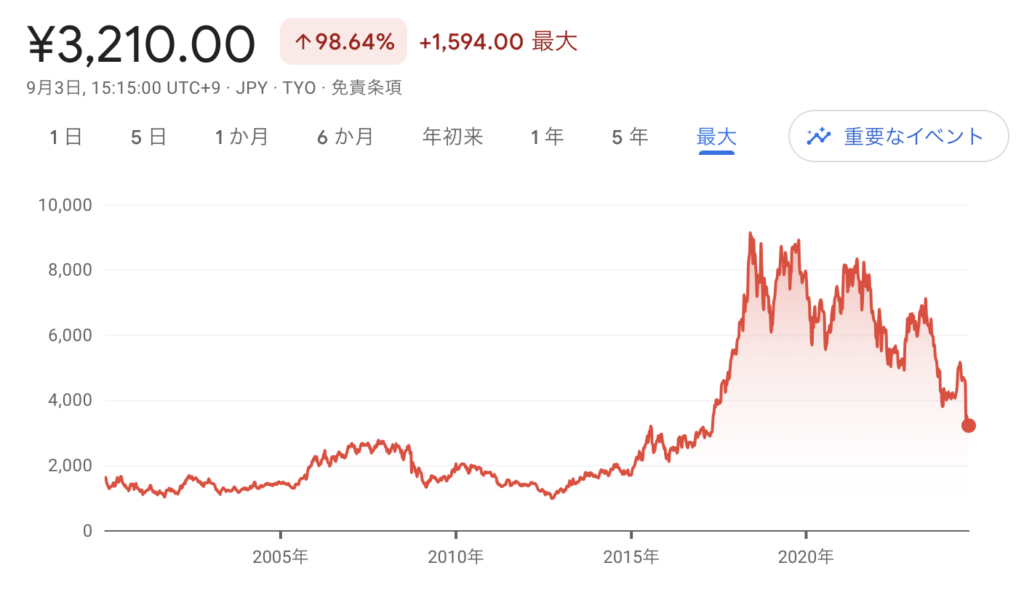

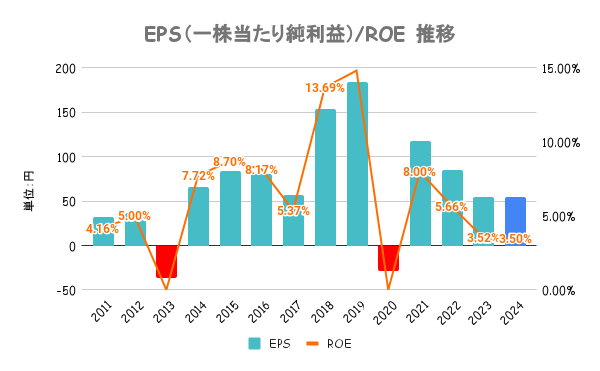

過去最高の2019年のEPSを基準としたPERも24倍と高く、正直割高感があります…

2024/09/03までの直近1年のパフォーマンスは上図の通り。好調な日経平均を尻目に、1年前から30%を超えるマイナス。2018年をピークに軟調な株価の展開が続いており、足元でも株価が急落していることが分かります。

前述の通り、元々のPERが高いことも理由の一つだと考えられますが、急落の理由は以下の通りです

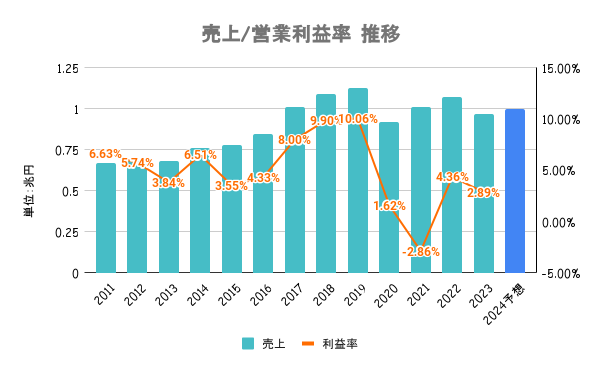

コロナ禍で化粧品需要の落ち込みにより業績急落後、V字回復が期待されたものの、実際は中国事業の不振などを影響に業績が低迷。特に23/12期の業績は大きな失望を集める結果となっています。

第3四半期決算においてはコア営業利益が前年同期比53%減と厳しく。中国の景況感悪化や日本製品の買い控えの影響などが背景にあります。さらに通期決算で大幅にマイナスしたことにより、さらに株価が急落しています。

中国依存が最大の理由ですが、成長戦略では継続して中国事業を掲げている点も期待値が下がってるポイントかもしれないですね