【日本ケアサプライ】配当利回り約4%!連続増収で業績好調銘柄への投資でのリスクとは?

8656s384

高配当MAG.

ここ数年は原材料高の影響を受けるも、長期で業績安定しているにも関わらず株価は割安水準のエスケー化研。今回はその理由や、株価上昇に必要なことについて考察を行なっています。

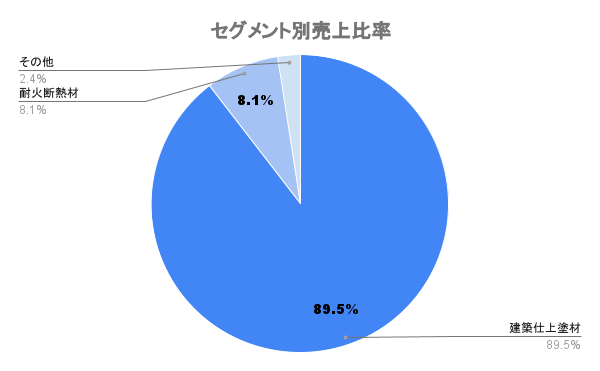

1955年創業の塗料メーカー。塗料の中でも建築用塗料へ注力しており、建築仕上げ塗材では国内シェア50%以上を誇りトップシェアの企業となります。

販売代理店、建設会社、住宅メーカー等が主要取引先となります。

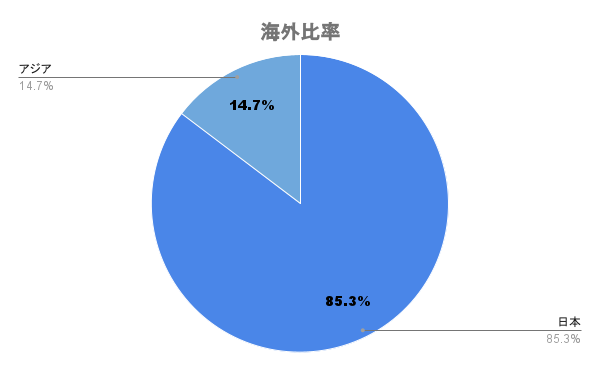

海外比率は約15%。東南アジアを中心に6カ国に拠点を有しています。

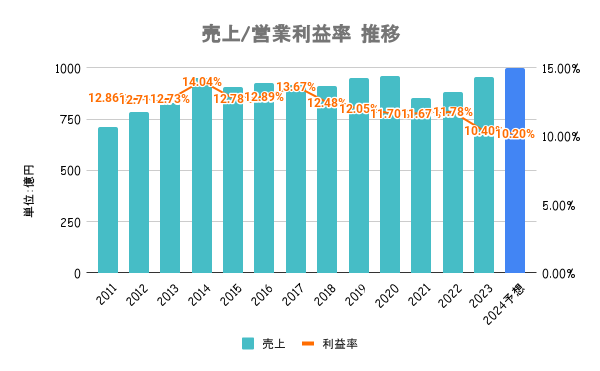

都市部や首都圏を中心とした大規模再開発案件が活発に推移。公共案件も後押しし、売り上げは上昇傾向ですが、原材料価格の上昇により利益率は低下傾向。

24/3期は苦戦する化学メーカーが多い中、業績はかなり安定してますね。

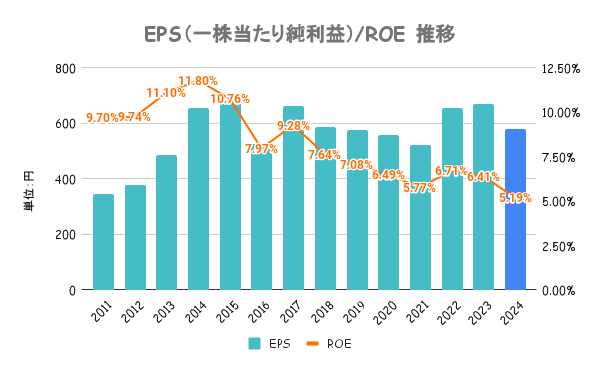

ROEは低下傾向が続いており課題です。中長期的な企業価値向上の指標として、ROE8%、PBR1倍を目標としていますが、具体策の明示は無く積極的とは言えません。

ただ、今までは有価証券報告書にROE/PBRの記載はなかったので変化の兆しは見えますね。

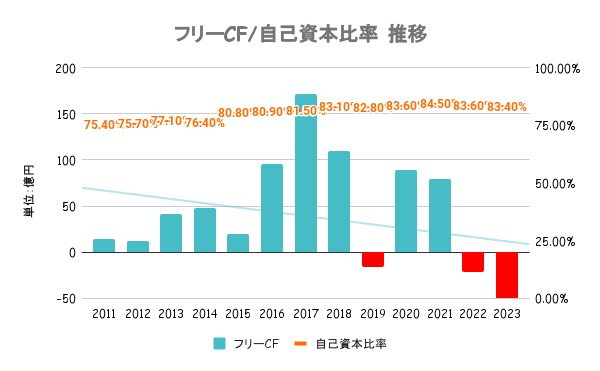

有利子負債以上に手元の現金を有しており、実質無借金経営。フリーCFが2年連続赤字は気になりますが、財務はいたって健全です。

将来に備え財務体質と経営基盤の強化を図りつつ、安定的な配当水準を維持することを基本としています。定量的な目標数値は定めていません。

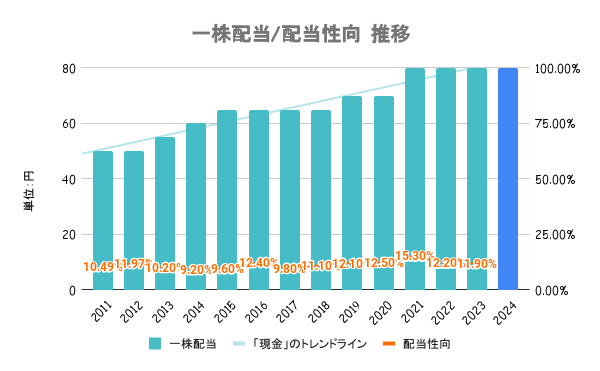

財務盤石の割に配当性向は10%ちょいと少し寂しい水準。

100株以上保有の株主に対して、5,000円相当のQUOカード等商品を贈呈。詳しくは会社HPをご確認ください。

100株購入すると80万弱必要で、総合利回りは1.7%前後。やはりもう少し配当の強化に期待したいです。

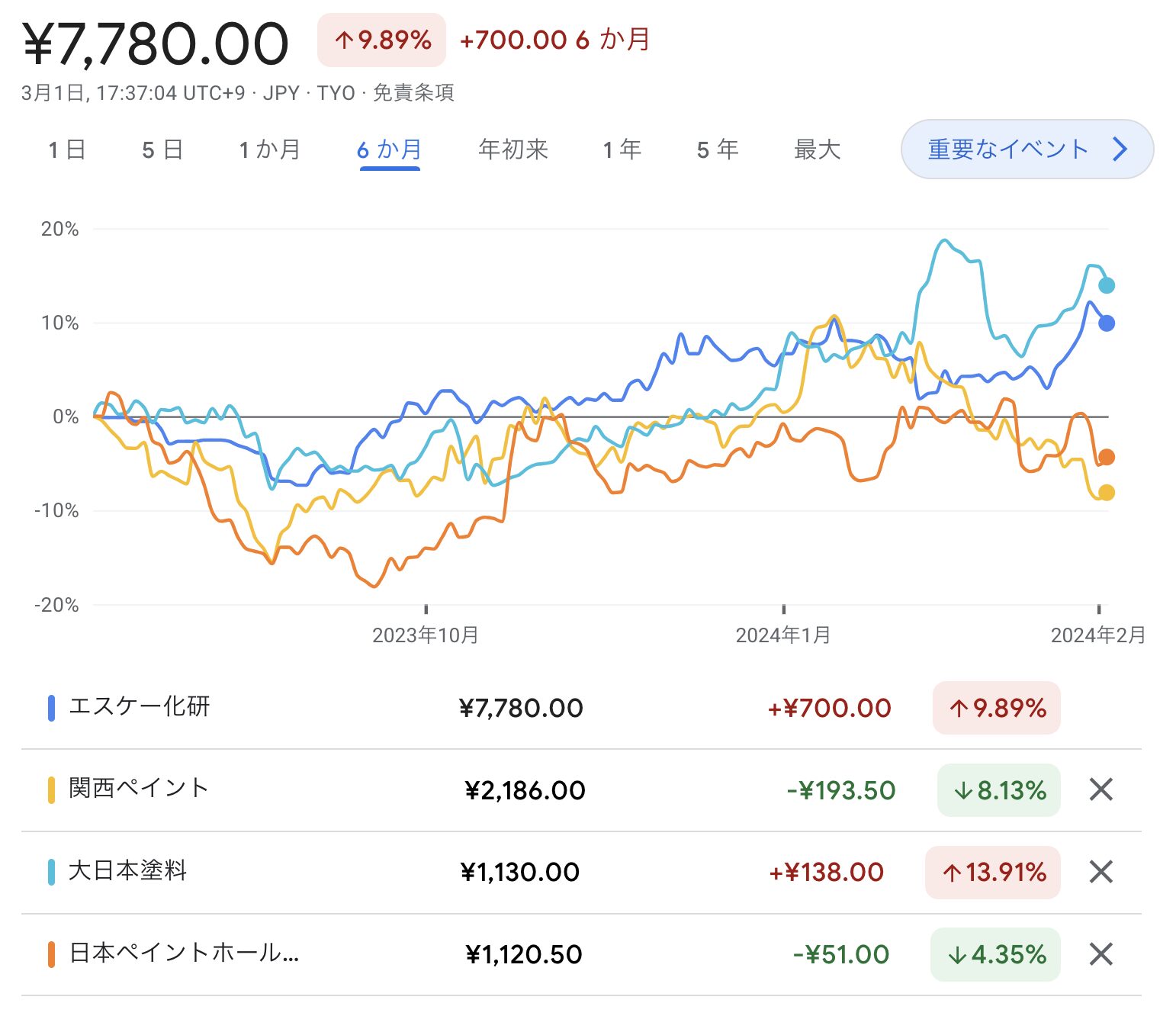

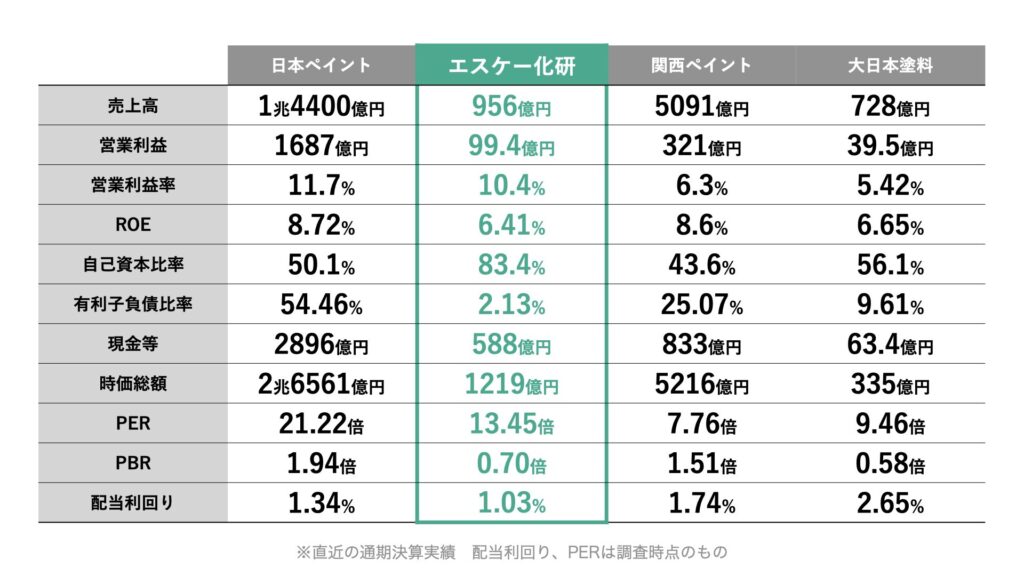

日本ペイントや関西ペイントなどの大手どころとPBRを比較すると割安水準です。海外売上比率が5割を超える2社に対して、内需がメインであることが市場評価が低い要因だと考えられます。

ネットネット株については以下をご参照ください。

直近の決算短信と2024/03/01時点の時価総額でネットネット株指数を計算すると以下となります。

※1億円以下切り捨て

正味流動資産が時価総額の2/3以上を占めており、割安水準のネットネット株であることがわかります。

直近半年は日経平均をアンダーパフォーム。24/3第3四半期時点で進捗率100%を超えているにも関わらず、株価の反応は鈍く。配当利回りの低さや、単元購入で80万円弱という株価の高さなどが不人気の要因と考えられます。

キャッシュは豊富なだけにやり方一つで大きく変わりそうですが、その意識があるかですね。

日本以外ではアジアで事業を展開していますが、中心は中国になります。建設業界を相手にしてるだけに、中国の不動産不況はダイレクトに影響を及ぼすため、リスクとして認識が必要です。