【資生堂】株価急落の理由は?下落の背景と今後はどうなるのかを考察

8656s384

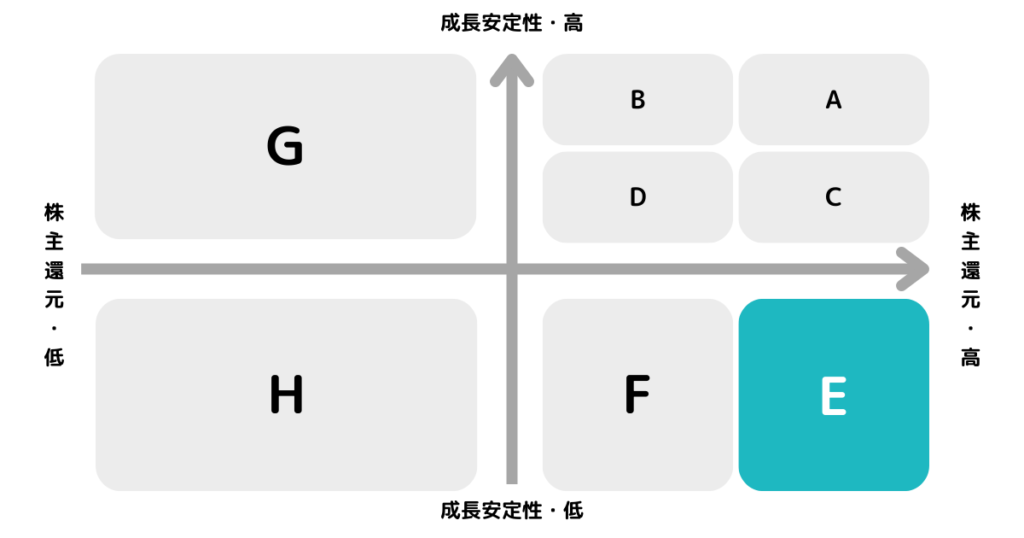

高配当MAG.

ここ数年回復傾向の業績に加え、DOE採用で高配当株化しているタチエス。直近一年は日経平均を上回るパフォーマンスを挙げている銘柄でもあります。今回はそんなタチエスの将来性やリスクなど投資妙味を考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

東京都昭島市に本社を構える自動車シートメーカー。かつては日産グループの一員でしたが、現在は独立系シートメーカーとして日産、ホンダ向けを中心に米ジョンソン、リア等と提携し世界に展開しています。

自動車用シートの専門メーカーとして本事業一本で展開しています。

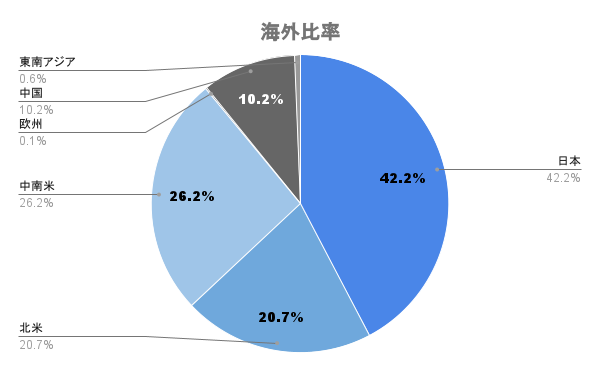

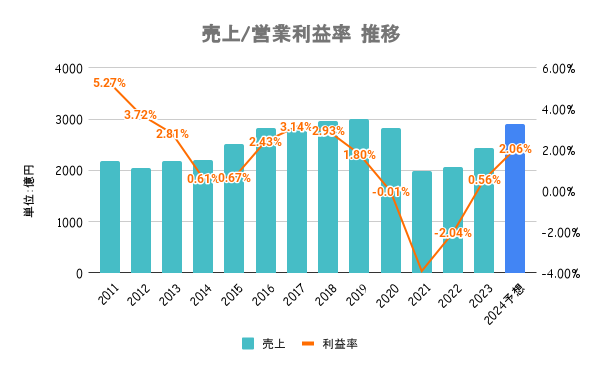

海外比率は60%弱。売上の主力は日本、北米、中南米、中国となります。

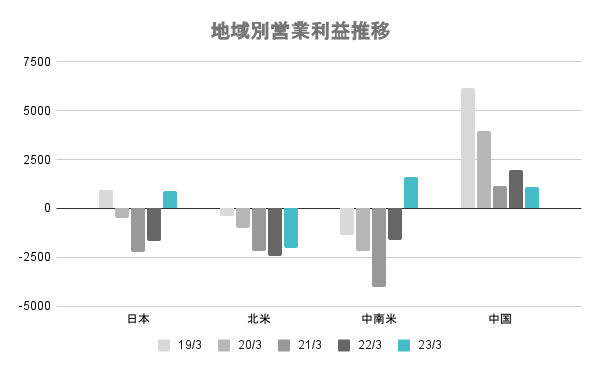

稼ぎ頭の中国が年々減少する一方、日本、中南米の収益性が改善。

主力地域での収益力の低さは課題ですね。

ここ数年は半導体供給不足の解消に加え、円安による為替影響により業績回復傾向。不採算地域の日本及び中南米での合理化効果もあり増益となりました。

合理化が継続するか、今期以降も注目。

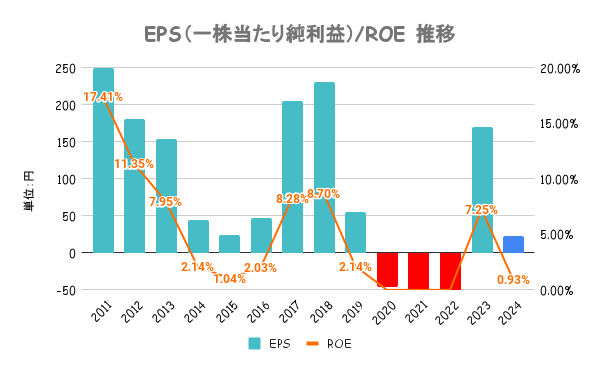

23/3期は賃貸用不動産の売却もあり増益。資本コストを意識した経営は東証改革要請前から実施しており、ROE10%を目標に8%を必達目標としています。ただ、ROICは23/3期も1.9%と低く、収益性の改善が課題。

DOEの採用や固定費の最適化など、積極的に取り組むもまだ結果には繋がってない印象。

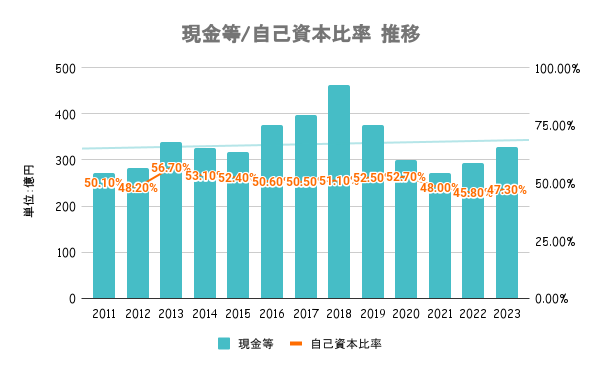

有利子負債比率は20%台と低く、いずれの指標も優秀とは言えませんが特に問題のない水準です。

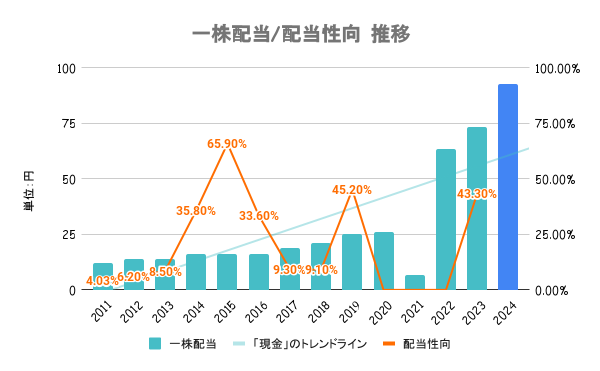

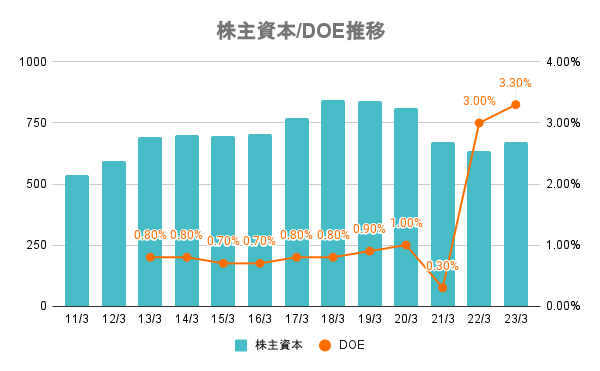

2021〜2024年度の中期経営計画(TVE)で掲げるROE8%を達成すべく、配当の財務指標としてDOEを採用。財務状況を勘案しつつ、24年度にDOE4%を目指し積極的な株主還元を実施するとしています。

当期純利益の割合を示す配当性向に対して、株主資本基準のDOEの方が配当が安定します。

DOEで配当の安定化には繋がりますが、株主資本も減少傾向なので中長期の増配には疑問符。

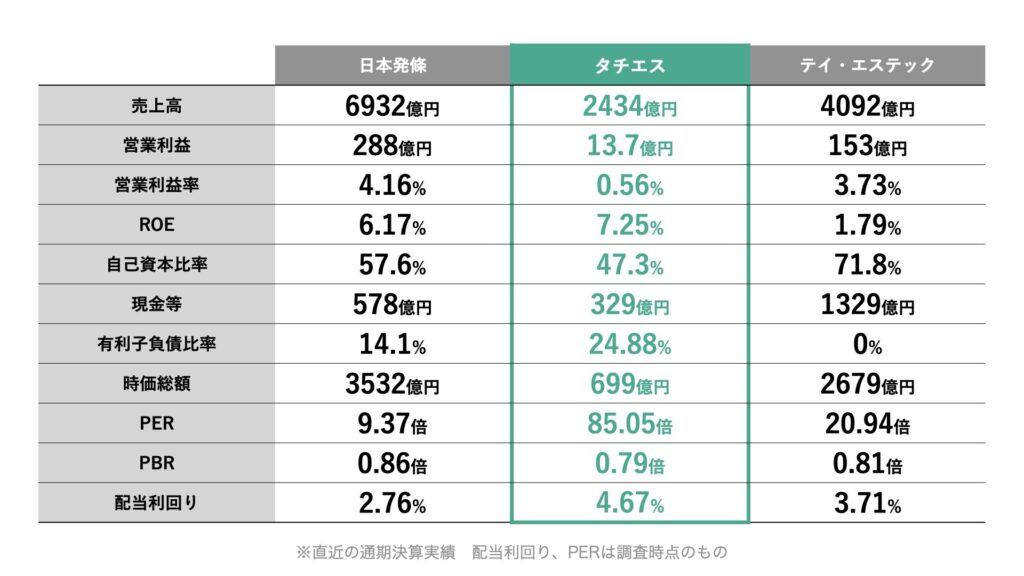

PERは今期の純利益予想が低いため異常値となってますが、前年の実績ベースで考えると11倍強となります。全社比で見ると割安ですが、業界全体的に評価が低いことが分かります。

EVでも生き残っていく部品ですが、薄利多売で景気敏感な側面もあるので不人気な業種と言えますね。

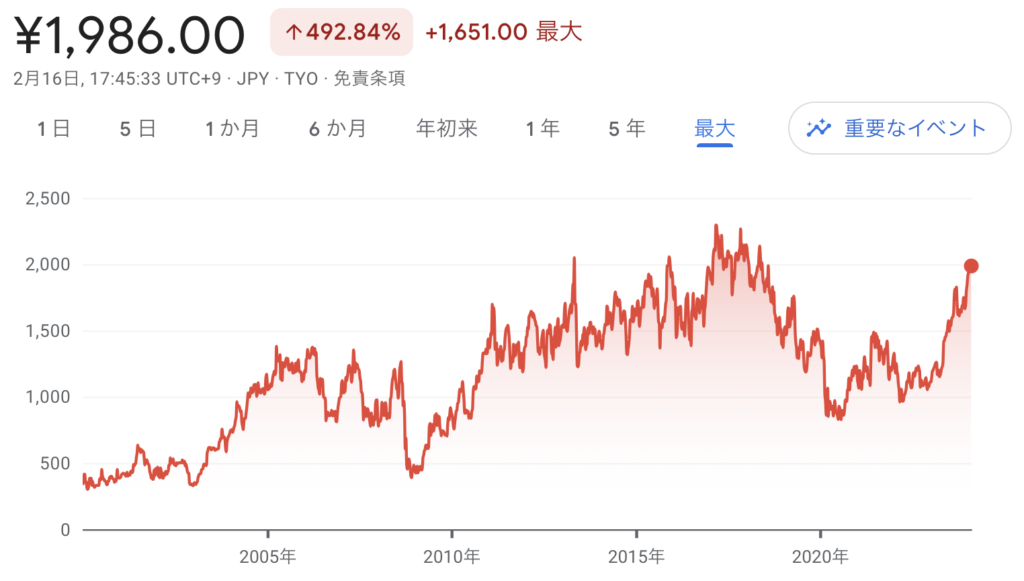

最近1年は日経平均を大きくアウトパフォーム。特別大きな材料こそありませんが、自動車生産の回復に円安効果も加わり、元から割安感もあったことから大きく上昇していると考えられます。

特定メーカーの傘下ではありませんが、ホンダや日産など特定グループへの依存は否めません。同グループの生産動向でタチエスの業績にも大きく影響を与える可能性があるため、注意して見る必要があります。