【すかいらーくHD】株価下落の理由は?株価軟調で人気優待株は割安なのかを考察

8656s384

高配当MAG.

総合化学メーカーの中でも収益性が高く、配当利回りも魅力的な東ソー。優良企業の多い業界の中でもおすすめの一社と考えており、その理由に関して考察していきます。

東ソーへの投資を検討中の方や、化学メーカーへの投資を考えている方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

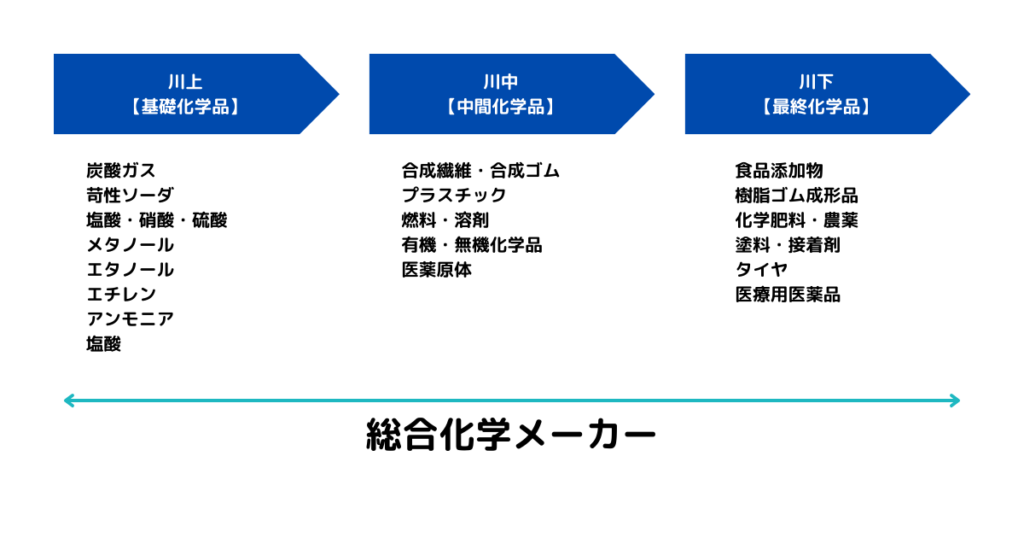

川上から川下まで手掛ける大手総合化学メーカー。旧社名は「東洋曹達工業」で山口県にて創業しており、今でも登記上の本店は山口県になります。苛性ソーダなど国内シェアNo.1の製品を多く有しています。

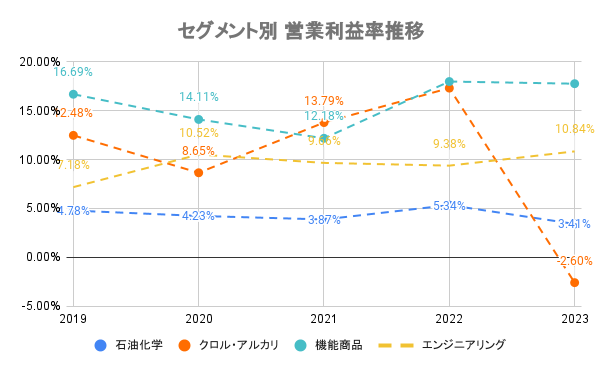

川上製品「石油化学、クロル・アルカリ」で得た稼ぎで、川下製品「機能商品」の研究開発に回していくハイブリッドスタイルで高い収益性を誇ります。半導体向け純水製造装置に強みを有する「オルガノ」を事業会社として有しており、エンジニアリング事業も展開。

化学メーカーながら、南陽事業所(山口県周南市)に発電設備を自社で持ちます。基礎科学品の製造には多くの電力を必要としますが、自社で発電機能を持つことで価格競争力に強み。

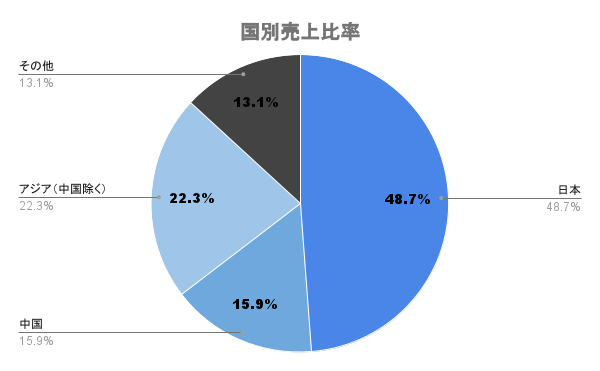

海外売上比率は約50%。主に中国をはじめとしたアジア圏を中心に展開しています。

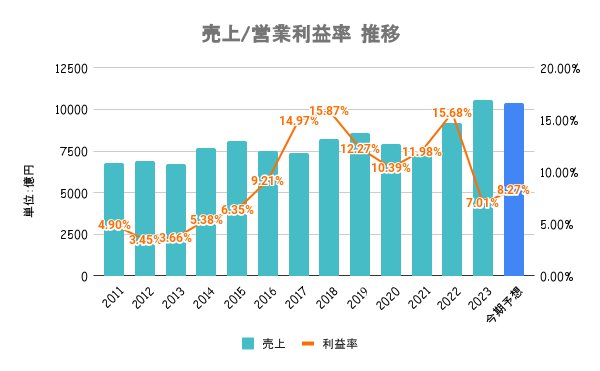

前期は増収ながら減益。原燃料価格上昇に伴う交易条件の悪化により「クロル・アルカリ」事業が大幅にマイナス。基礎化学品は原燃料価格の上昇など外部環境の影響を受けやすいです。ただ、川下の事業とハイブリッドで事業を行っているため、落ち込みが限定的なのは東ソーの強みと言えます。

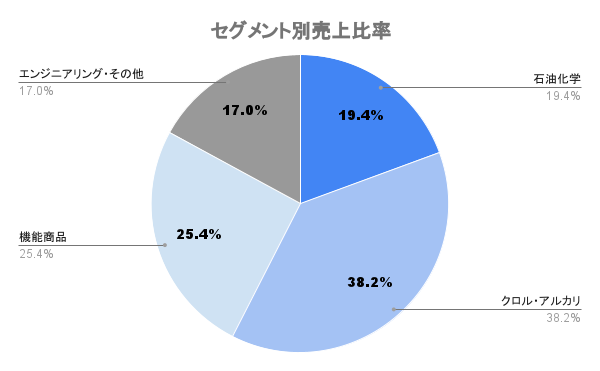

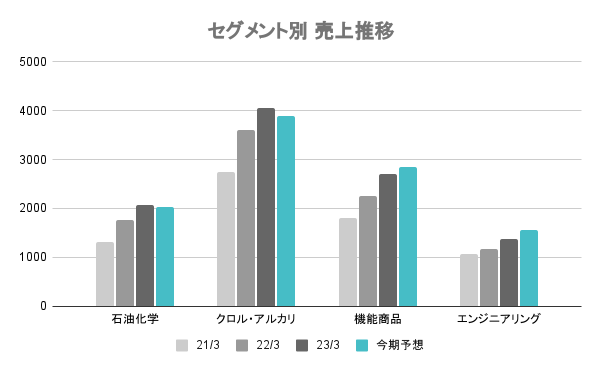

売上ベースで見ると、下図の通り全事業が上昇傾向。石油化学は脱炭素の流れもあり、成長市場とは言い難いですが、他事業も着々と成長しています。

営業利益同様、市況によるアップダウン激しく。下図の通り、「クロル・アルカリ」事業が業績の幅が大きく、前期は営業マイナスまで下落。石油化学こそ営業利益率低いですが、その他の事業は10%超える収益性の高い事業を多く抱えています。

クロル・アルカリ事業が落ち込んでいる際に、他の事業が連動して下がっておらず、事業の分散が効いていると言えそうです。

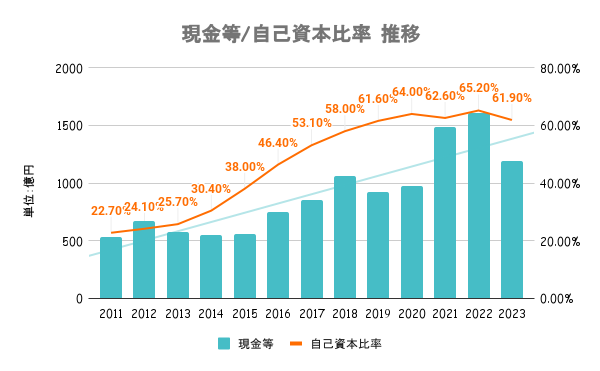

有利子負債比率は23.92%と低く、流動比率も200%超えの高水準。自己資本比率も右肩上がりに向上し、60%台と安定の水準が続きます。

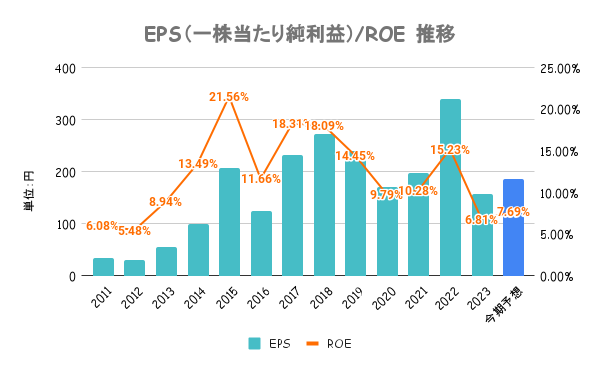

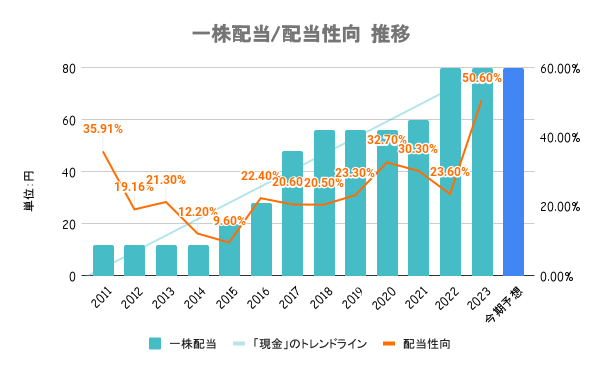

前期は減益ながら減配はせず、10年以上非減配が続いています。多少の業績マイナスでも減配しない安心感がありますね。継続的かつ安定的な配当を行うことを基本方針としており、定量的な目標は設けていません。

ここ数年総合化学メーカーは原燃料費高の影響もあり、厳しい業績が続いてます。その中でも赤字に転落している企業と、悪いながら踏ん張っている企業で差がはっきり出ていると言えます。

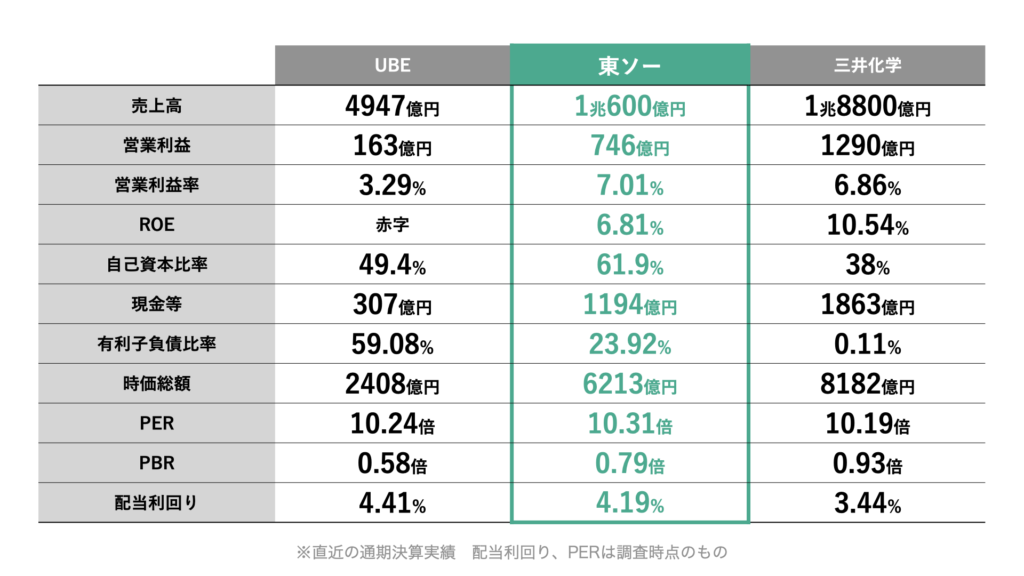

PBR1倍も割れており、キャッシュもあるだけに企業価値の改善余地も大きいと考えられます。今後の成長投資や株主還元方針にも期待です。

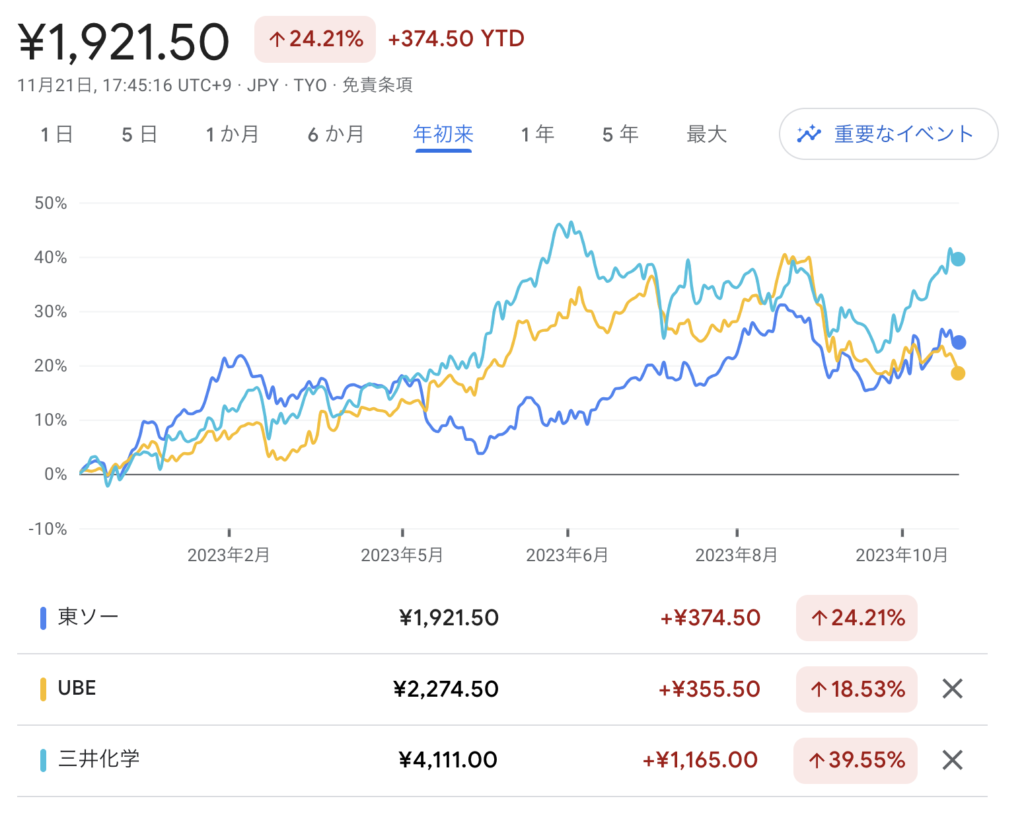

年中盤は日経平均をアンダーパフォームしていましたが、年後半にかけてほぼほぼ同じパフォーマンス。

年初から20%以上上昇していますが、企業価値から考えると個人的にはまだ割安水準だと考えています。10年以上減配がなく、配当も安定していることから、総合化学メーカーの中でもおすすめな銘柄の1社ではないでしょうか。