【QPS研究所】株価下落の理由は?ストップ高連発後大幅下落の背景を考察

8656s384

高配当MAG.

次世代パワー半導体向けの部材を扱う銘柄として注目の東洋炭素。過去最高益更新中で株価上昇の期待も高い本銘柄への投資妙味を考察していきます。

1947年設立の等方製亜鉛を素材としたカーボン製品を扱うメーカー。主に国内の工場で素材を製造し、海外の各拠点で加工・販売するモデルでビジネスを展開します。

1974年に国内外の企業に先駆けて等方性黒鉛材料の量産化に成功。大型化も実現させたことにより、世界最大の等方性黒鉛材料の生産能力を有します。

電気自動車(EV)向けに炭化ケイ素(SiC)パワー半導体の需要が高まっており、日本や米国で増産に向けて50億円を超える投資を計画。2028年までに生産能力を約3倍に高めるなど、注目が集まっています。

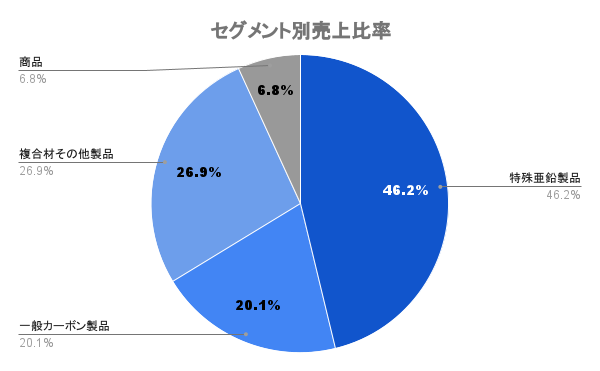

東洋炭素は半導体製造用のるつぼ・ヒーターや、サセプター(SiCウエハーを載せる台座)などの製造を手掛けます。

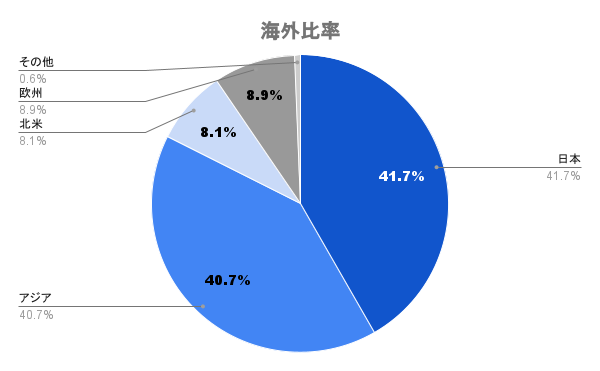

海外比率は約6割でアジアのシェアが高いです。中でも中国が全体の約3割と高く、中国経済の影響は受けやすい側面があります。

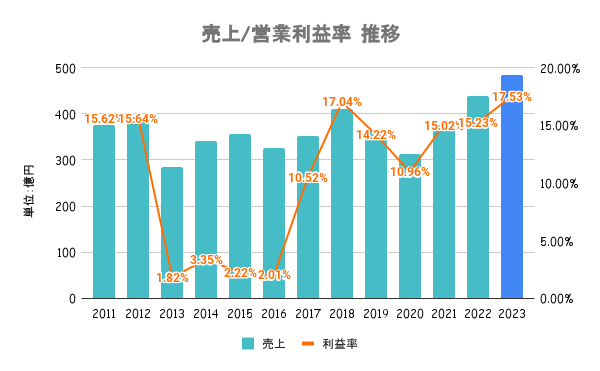

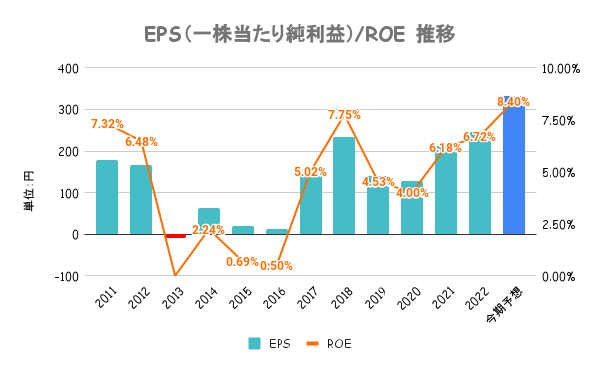

半導体用が大幅に増加。原燃料価格の上昇、人件費増などのマイナス要因はありましたが、円安効果もあり過去最高益を更新見込み。

ROEは今期かろうじて8%超え予想も、営業利益率の割には低調。中期経営計画ではROE10%を目指すとしています。

自社株買い含め、企業価値向上策への取り組みはあまり積極的とは言えません。

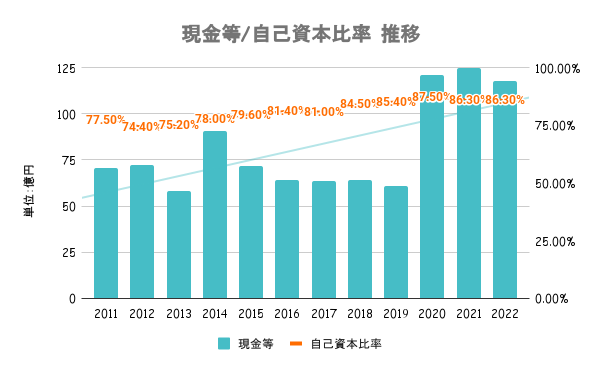

有利子負債額以上に手元の現金を有しており、実質無借金経営。財務指標はいずれも優秀で盤石の財務と言えます。

過剰資本気味とも捉えられ、成長投資や株主還元に期待したいですね。

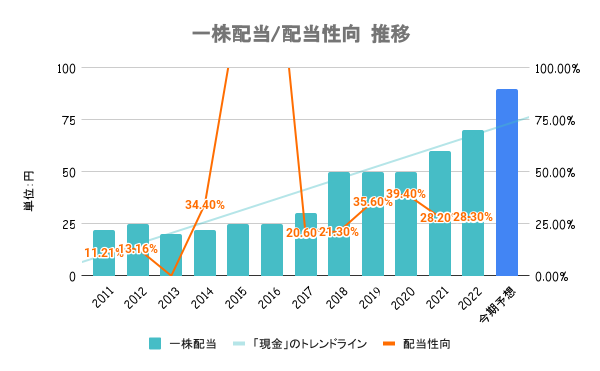

安定した利益還元を継続して行うことを基本方針としています。定量的な目安は特に示していません。

配当利回り低いですが、10年で7倍以上の増配率は魅力!

競合比、全社比で見ると割安とは言えません。

今後の成長率をどの程度で見込むかによって割安か割高かの判断が分かれる銘柄です。

半導体製造装置の基幹部材を増産することが報じられたことや、好調な業績を踏まえて株価上昇。2023年後半にかけては中国リスクの懸念から株価を大幅に下げる場面がありました。

中国リスクや原燃料価格の上昇が挙げられます。最終利益がマイナスに終わった2013年は中国の需要減退が大きく影響するなど、売上比率の高い(約3割)中国の動向には注意が必要です。

市場は間違いなく増えるだけに、更なる成長に期待したいですね。