【K&Oエナジー】株価上昇の理由は?同じくペロブスカイト関連伊勢化学との違いや将来性は?

8656s384

高配当MAG.

2024年1月中旬の最高値から一転して株価下落が続くトリドールホールディングス。大手証券会社が目標株価を引き下げたことや、CB発行による将来的な株式価値の下落を懸念されたことによるものと考えられます。

では、トリドールホールディングスは割安と考えられるのか考察していきます。

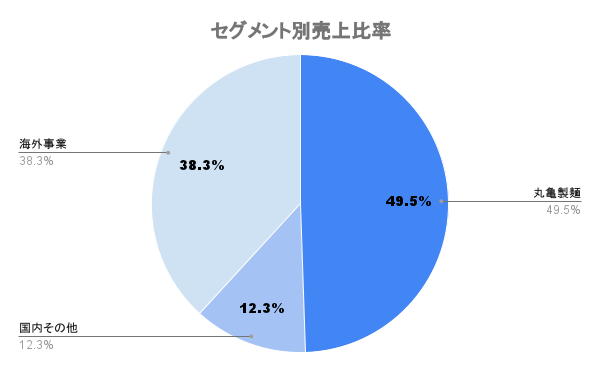

釜揚げ讃岐うどん「丸亀製麺」をはじめとした飲食店の運営を主に展開する企業。セルフうどん業態では「はなまるうどん」を引き離し国内トップシェア。国内ではフランチャイズ展開を行わず、直営店舗で店舗数を広げている特徴があります。

ブランドは複数持ってますが、丸亀製麺への比重が高いです

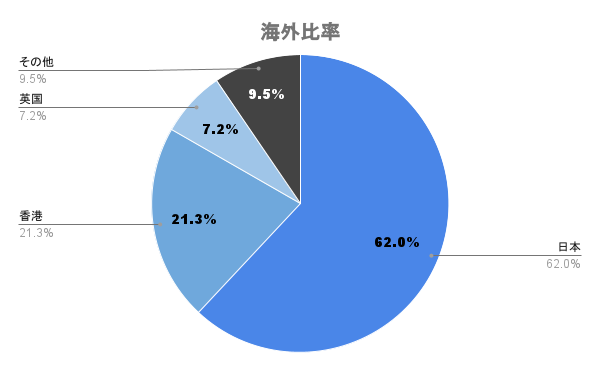

海外比率は4割弱。スパイシーヌードル業態の「Tam Jai」は中国で6店、香港で7店、シンガポールで1店増加して計229店舗となり、売上を伸ばしています。

英国企業の子会社化も行うなど、積極的な海外展開を進めており、ハワイでも人気を博しています

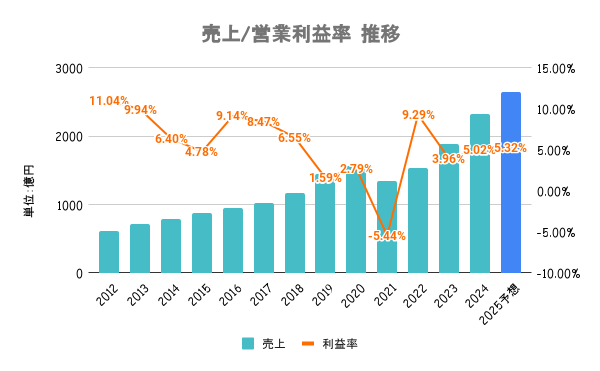

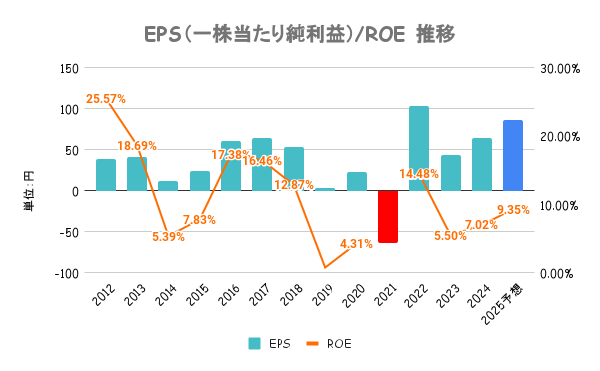

コロナ関連の時短協力金が大きく計上された22/3期を除いて、コロナ禍から回復して右肩上がりに売上・利益ともに拡大。店舗数の増加、海外展開も進み、原材料高ながら25/3期も増収増益の見込みです。

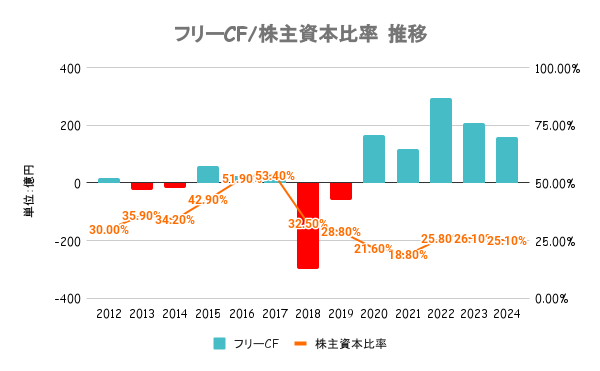

営業CFと資金調達余力を高め、成長投資へキャッシュを回していくことを財務戦略に掲げています。そのため、足元では株主還元等の強化よりも、M&Aによるレバレッジを効かせた領域への投資を優先しています。

20/3期以降黒字続きの安定したキャッシュフローをベースに成長投資も積極的に行なっています。そのため、有利子負債も多く、最低限の健全性は維持しつつ攻めの財務戦略を取っています。

この財務状況も今回の株価下落の一因に?

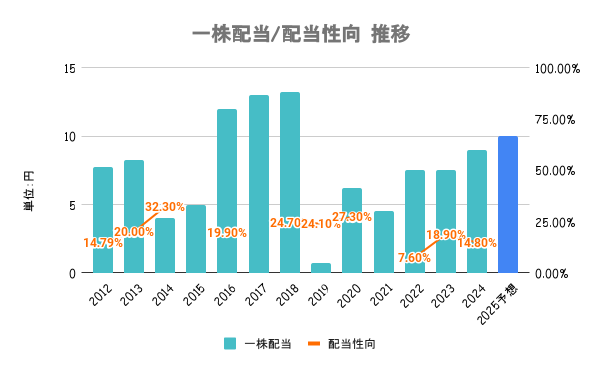

業績に応じて安定した配当を継続していくことを基本方針としています。原則として配当性向20%以上を目標としつつ、調整後配当性向2%を下限とすることとしています。

100株以上保有の株主に対して、年2回「丸亀製麺」等で利用できる株主優待券の贈呈を行っています。詳しくは会社HPをご確認ください。

株主優待の人気が高く、個人投資家比率の高い銘柄です

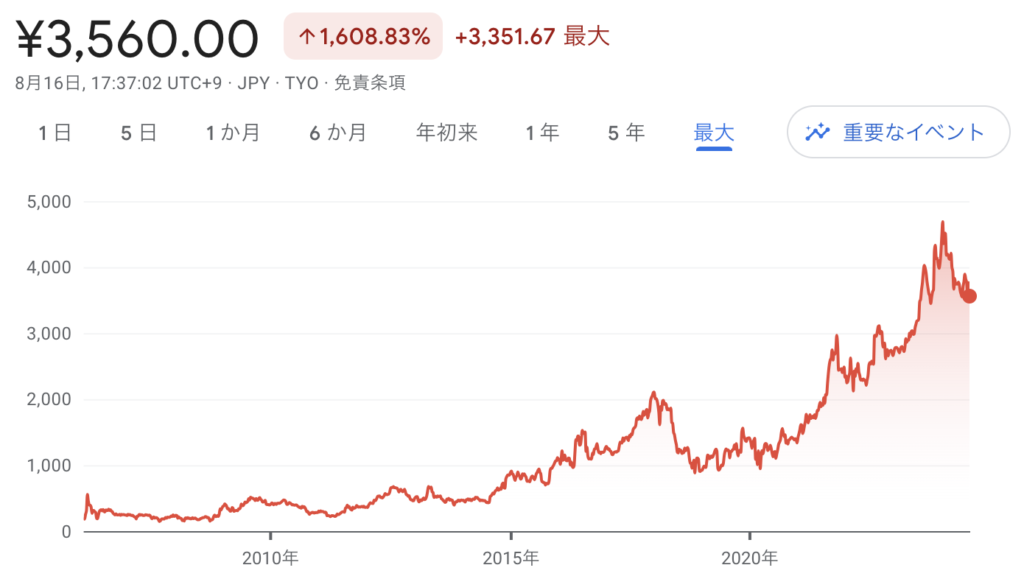

2024/06/13を起点に年初来のパフォーマンスが上図となります。1/17に付けた最高値¥4,813をピークに株価は右肩下がり。年初来で見ても15%近い減少となり年初来安値の更新が続いている状況です。

大手証券会社が同社の目標株価を引き下げたことなどを材料に株価は下落。従業員の定着改善に向けた人材投資の強化などで、本社費用等が増えると目算されたことを踏まえたものとされています。

25/3期の業績予想が好調だったことで反発する場面もありましたが、6月にはユーロ円CB発行により株価は下落。海外新規出店などの成長投資に資金に充てるためとしていますが、将来的な株主価値の希薄化を懸念した売りが出ています。

さらに1Q決算で2桁減益となったことで下落に拍車!下落したとはいえ、PERは50倍弱。まだまだ割安感はないと考えています