【宮地エンジニアリング】今期大幅増配で配当利回り5%超えの高配当株価!特徴を解説

8656s384

高配当MAG.

配当利回り3.5%を超える中堅総合物流企業のケイヒン。PBRが0.5倍を下回る低さの本銘柄への投資妙味に関して考察をしています。ケイヒンへの投資を検討中の方や、気になっている方はぜひご覧ください。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

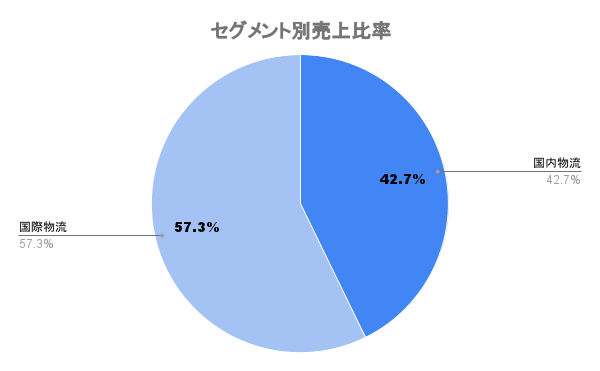

1947年設立の倉庫、港湾、運送業などを国内外で行う中堅総合物流企業。東南アジアを中心に海外ネットワークを有し、中古車の海外輸出などに強みを持ちます。日本-海外間や、日本以外の国同士を行き交う三国間輸送まで行います。

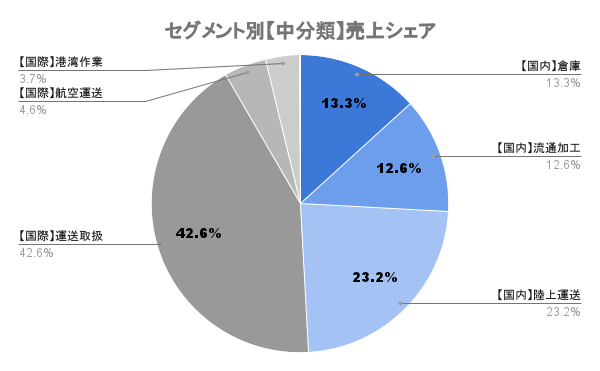

画像をスライドすると、分類を細かくしたセグメントシェアに変わります。

国内外に流通センター(倉庫)を所有する一方で、自社で航空機や船を持たずに業者を活用して運搬する「フォワード業務」を担います。海外はシンガポール、フィリピン、香港及び台湾等で事業を展開しています。

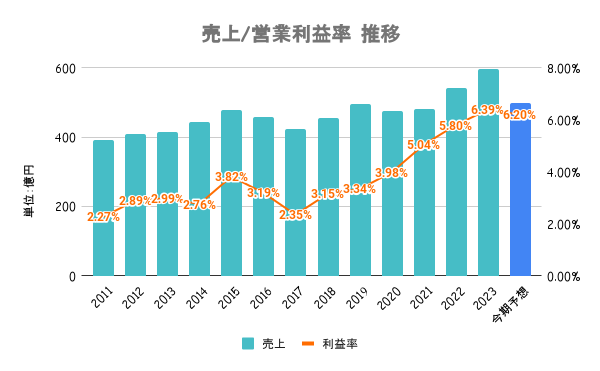

23/3期は過去最高益を更新。コンテナ船など海上運賃が高騰したことにより、国際物流が大きく伸長。反動減もあり、今期は減収減益予想となります。

22/3期、23/3期こそ国際物流の影響が大きいですが、17/3期をボトムに年々利益率向上。収益性の高い倉庫事業が伸びていることで収益性が改善しているものと考えられます。

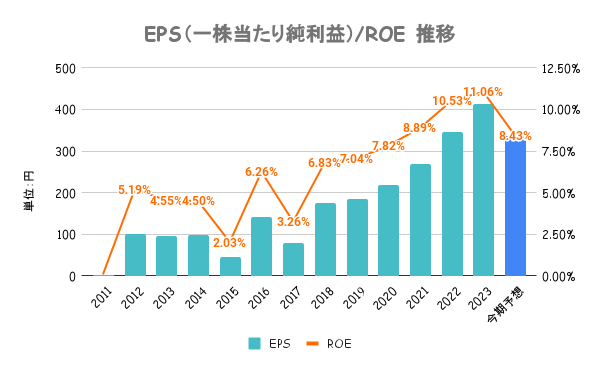

22/3期、23/3期は高ROEも海上運賃上昇による一時的な上昇。低PBRが故にROEの上昇を経営課題の一つにも掲げており、何かしらのテコ入れ(株主還元増、自社株買いなど)が入る可能性もあるのではないかと考えております。

直近の有価証券報告書によると、ROEの目安を10%超と記しています。

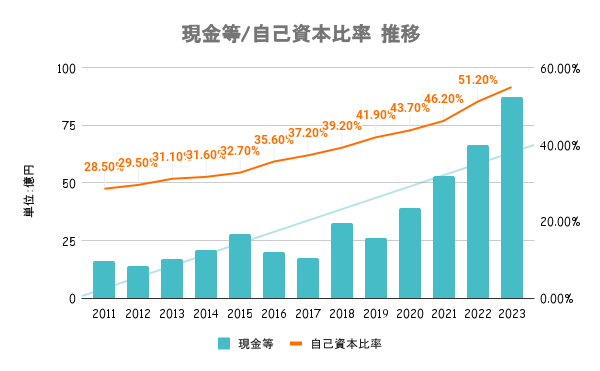

有利子負債比率は年々減少し、自己資本比率とともに財務良化傾向。内部留保も年々高まっており、投資その他の資産も63億円ほど有します。

また、フリーキャッシュフローも10年以上ずっと黒字続きで安定感もあり、財務は問題なしです。

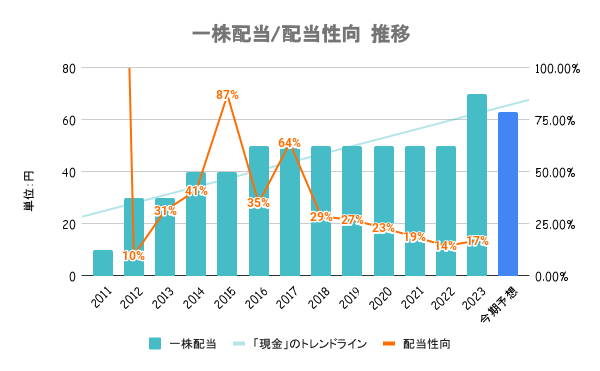

減収減益の今期は減配予想。ただ、配当性向はまだまだ余裕があることや、PBRの低さから株主還元は充実していくのではないかと考えています。自社株買いも今のところ行っていません。

まだまだ配当性向余裕あるので、配当維持してほしい気はしますね。PBRも低いだけに。

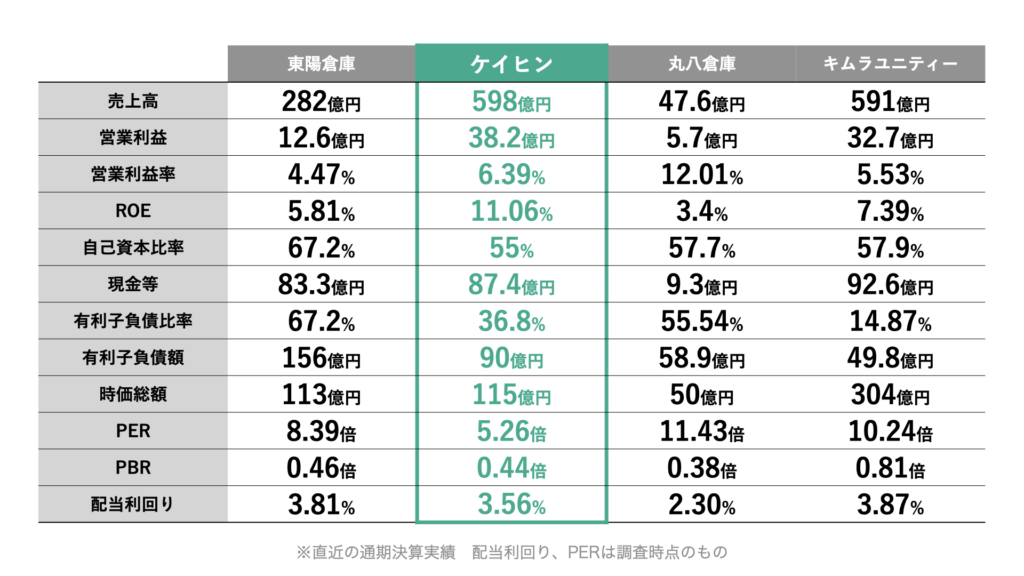

前期一時的に上昇した側面はありますが、収益性高く。その割に時価総額をはじめとした株価水準は割安に放置されている印象です。東陽倉庫と比較して、3倍以上営業利益出してますが時価総額はほぼ変わらず。財務の健全性加味しても、もう少し評価されるべきという気はします。

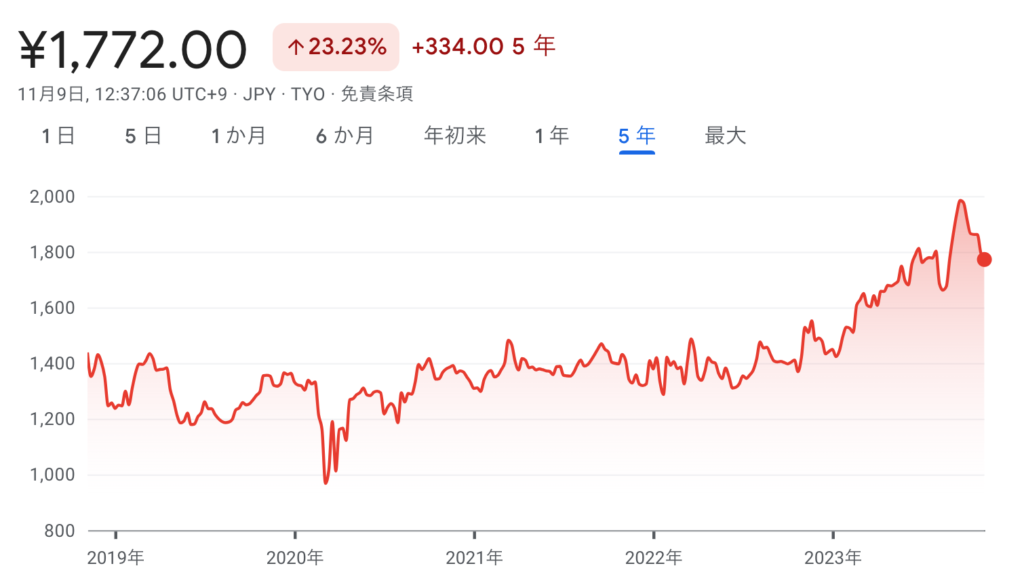

年初来で日経平均及び競合他社とパフォーマンス比較しているのが上図です。日経平均とほぼ同じようなパフォーマンス。年初来で20%ほど上昇してますが、前述の通りPER,PBR見てるとまだまだ割安とも言えそうです。