記事内に商品プロモーションを含む場合があります

世界トップクラスのシェアを誇る素材を複数有する老舗化学メーカー。EVや5G、食料不足問題の解決などに向けて積極的に設備投資を進め、更なる成長機会を模索する銘柄への投資妙味を解説していきます。

結論

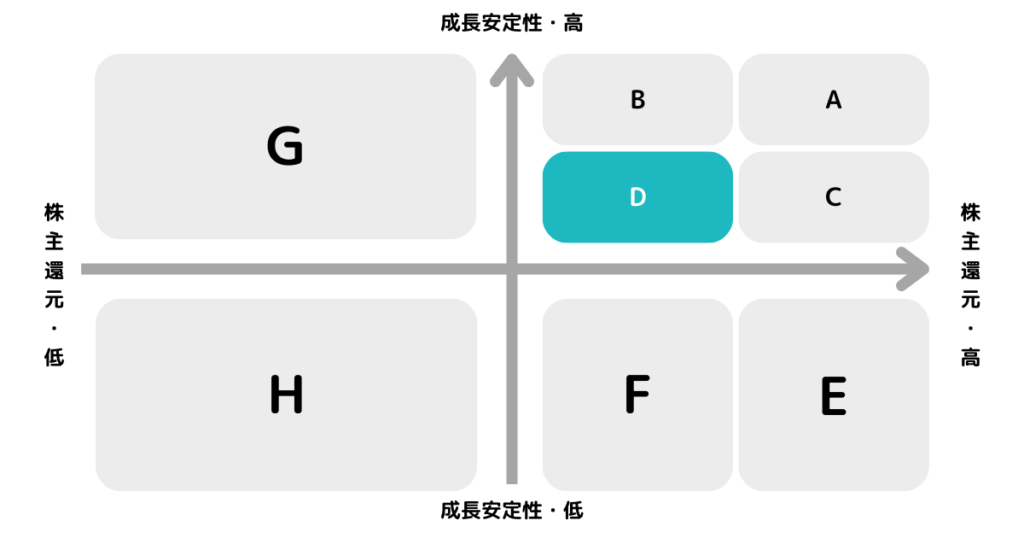

※A〜Hの投資分類はこちらを参考にしてください。

新製品の開発状況次第で「B」に上がる可能性を秘めた「D」と捉えています。成長市場だけに競合との競争に勝てるか注目。

こんな人におすすめ

- 配当利回りはそこそこだが、成長市場で成長可能性を秘めた銘柄を探している

- ADEKAへの投資判断に悩んでいる

ADEKA 会社概要

化学メーカー

1917年設立の大手化学素材メーカー。化学品のみならず、パンやケーキなどの食品用も手掛ける中間素材メーカーとなります。

日本農薬を子会社化

2018年に農薬メーカー「日本農薬」の株式所有割合を23%から51%に引き上げ、子会社化しています。

自動車・半導体向け中心

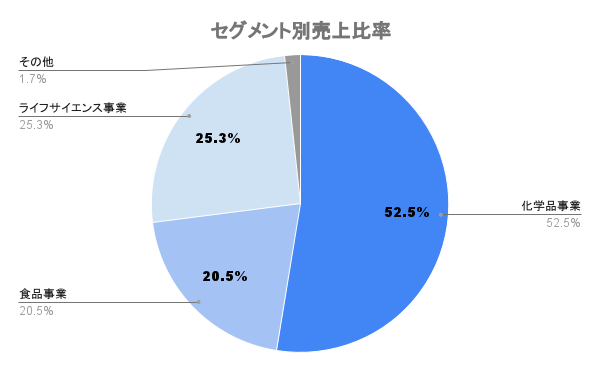

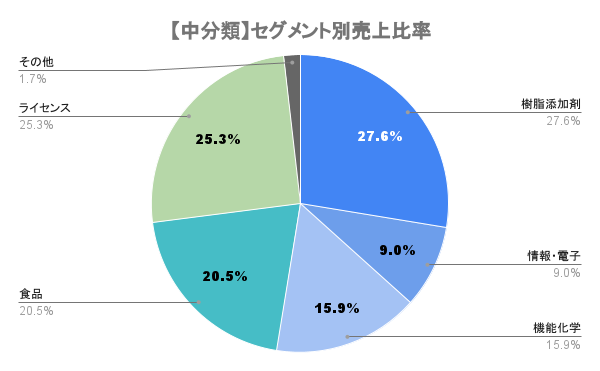

セグメント詳細 ※かっこ内は営業利益率

- 化学品事業

- 樹脂添加剤(8.3%):バンパーやワイヤーハーネスなど自動車向け主力

- 情報・電子(30.3%):先端半導体メモリ向け高誘電材料等

- 機能化学品(9.2%):自動車向け接着剤、化粧品原料など

- 食品事業(-2.9%):加工油脂、加工食品など

- ライフサイエンス(7.5%):農薬、医薬・動物薬など

- その他:工場・プラントの設計、メンテ、物流

強み/特徴は?

自動車用の樹脂添加剤や先端半導体メモリ向け高誘電材料等に強みを有します。売上に占める主要な市場は自動車向けですが、上記の通り利益率は圧倒的に情報・電子が高い。

成長事業・注力領域

EV関連製品(エポキシ樹脂接着剤)、半導体材料、プラントベースフード、農薬事業を成長事業と捉え、設備投資を注力していくとしています。

半導体関連を扱う電子・化学のシェアは9%と高くないので今後の伸びが鍵。

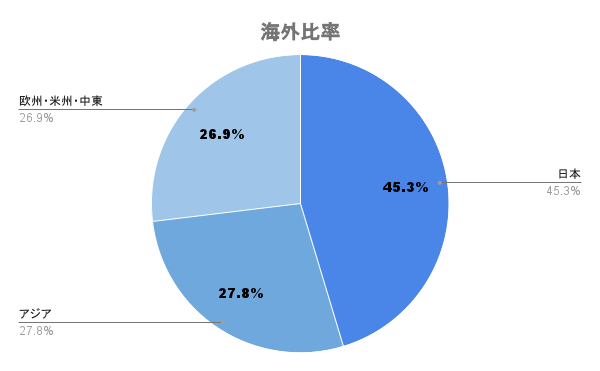

海外比率

アジアを中心に欧州・米州・中東と16の国と地域に展開しており、年々海外比率向上。世界最大の農業市場であるブラジルなどで更なる成長を目論みます。

ADEKA IR情報(業績/財務/配当)

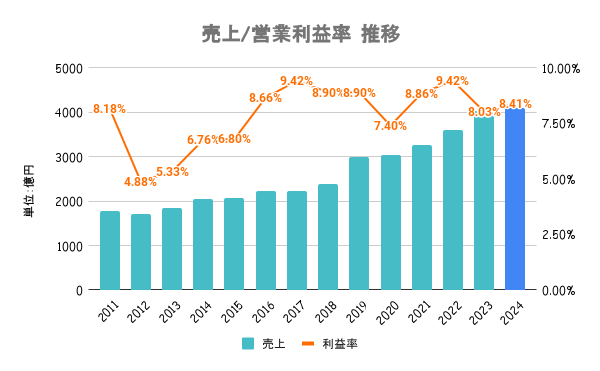

売上/営業利益率

業績の増減理由

自動車の生産台数や半導体市況などが業績に寄与。その他、為替や原材料価格などにも左右されていますが、向け先が分散しているため総じて安定していることが分かります。

情報・電子分野の利益率が高いため、半導体やディスプレイ需要次第で利益率が変動しています。

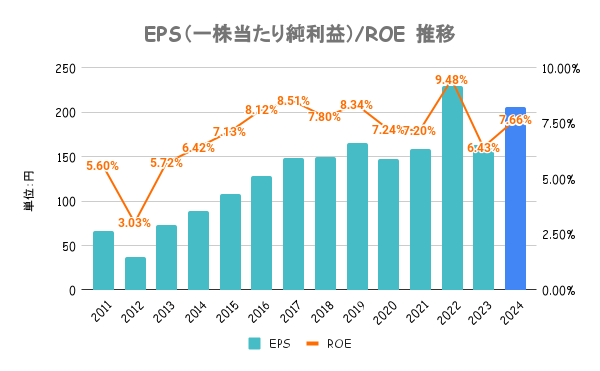

EPS/ROE

企業価値向上策・資本政策

中期経営計画においてROEの目標は9%に。ここ数年は10億円前後の自社株買いも行っています。

事業ごとにROICの算出を行うなど、資本政策には積極的な印象。

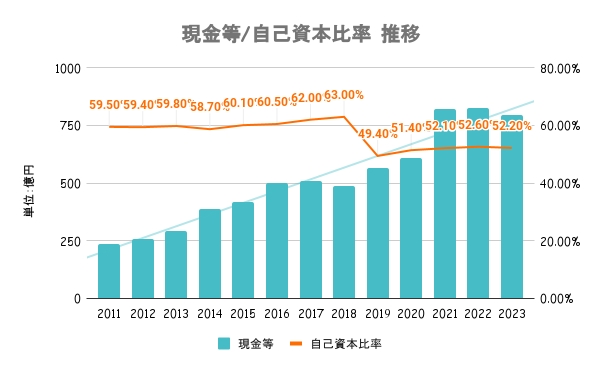

自己資本比率/キャッシュ

財務の安定性は?

19/3期に日本農薬の子会社化に伴いやや自己資本比率悪化も、全体的に財務は安定の水準です。

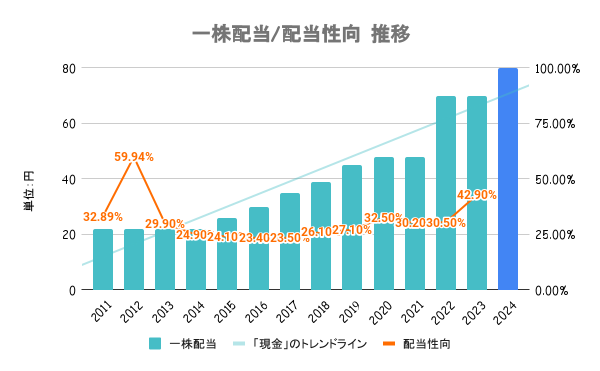

配当/配当性向

※2024/01/07時点

- 配当利回り:2.79%

- PER:13.96倍

- PBR:1.07倍

- 株主優待制度:あり

- 総還元性向:49.9%

株主還元方針/配当方針は?

安定配当の維持を基本としており、配当性向は30%以上を維持していく方針です。

10年以上減配しておらず、よっぽど業績崩れない限りは安定配当に期待。

株主優待制度

100株以上保有の株主に対し、ADEKAサプリメントとレトルトカレー詰合せを株主優待価格で購入できる特典を贈呈。

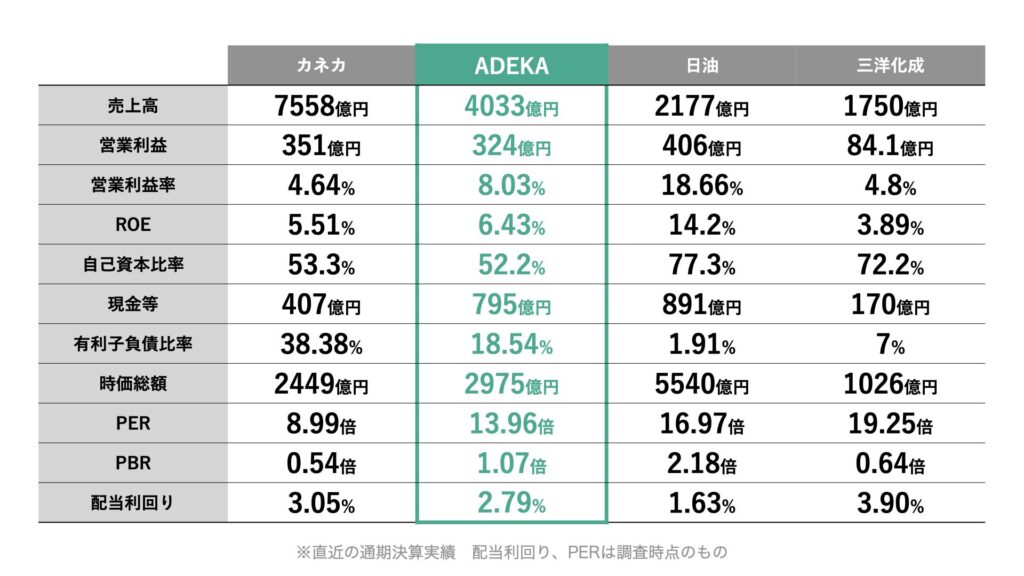

ADEKA 競合比較

PER/PBRの割安度

PBR1倍割れの化学メーカーも多い中、ADEKAは割安とは言えませんが割高とも言えない水準です。

化学メーカーの中でも、注目の半導体材料なども手掛けていることから注目集まってますね。

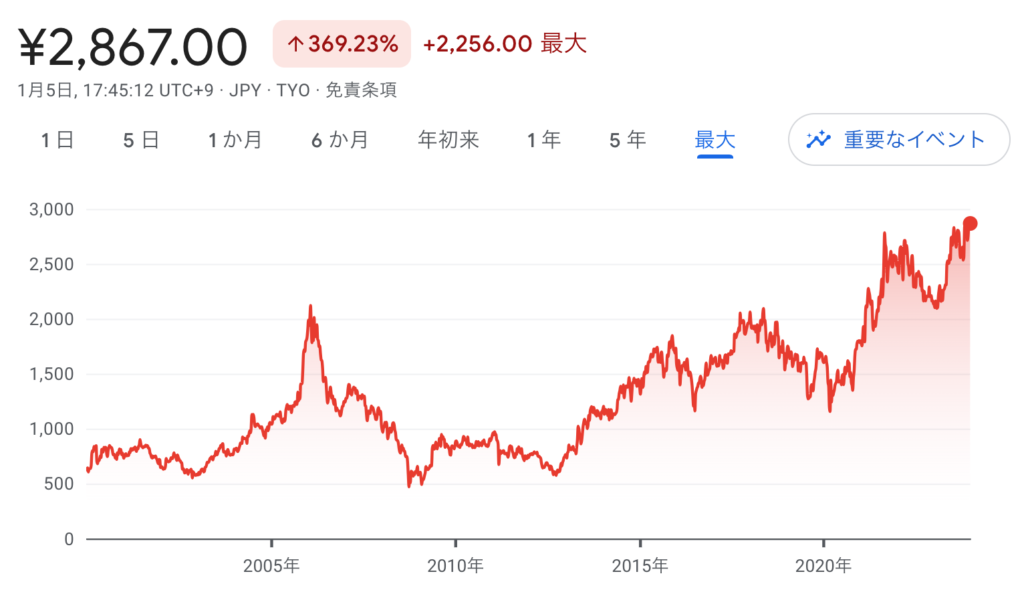

ADEKA 株価/将来性について

引用:Google Finance

引用:Google Finance 引用:Google Finance

引用:Google Finance 引用:Google Finance

引用:Google Finance

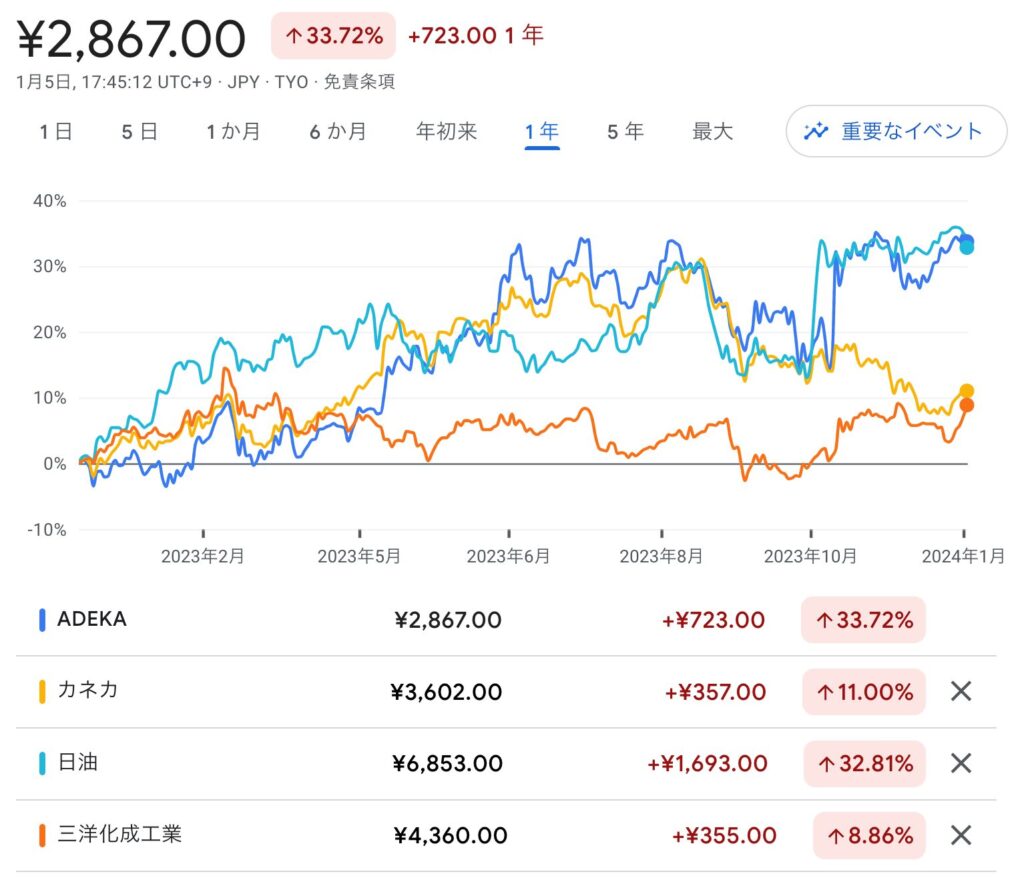

株価上昇/下落理由

最近1年は年間通じてほぼ日経平均と同じようなパフォーマンス。2023年11月に経常利益の下方修正(24/3期)を行うも、最終利益は据え置いたことで見直し買いが入ったことで株価が急伸しています。

リスク

石油化学等を原料として扱っており、脱炭素化の流れにより炭素税の導入や炭素価格の上昇が生じる可能性があります。これら規制強化の影響は大きなリスクと考えられます。

将来性

成長事業として位置づけている半導体やデジタル関連製品等は今後も市場拡大は続く。一方で競争も激化していくことが予想されます。

既存事業だけではなく、新製品開発の進捗に注目していく必要があります。

まとめ

- 向け先の業種や国の分散が効いており、安定の業績が続く

- 情報・電子分野は収益性も高く、成長市場としても注目

- 事業ごとにROIC算出し、積極的に資本政策取り組む

- 食品事業は競争の激化もあり収益性低下。2022年度は営業利益マイナス

- まだ設備投資要するだけに配当に回せる余力は高くなく、配当利回りは2%台

メモ

メモ

設備投資

- 樹脂添加剤

- 情報・電子化学品

- 先端ロジック半導体向け材料の新プラント建設(台湾)

- 先端半導体メモリ向け高誘電材料の増産&設備増強(韓国)

- 先端フォトレジスト向け光酸発生剤などへの増産投資(日本/千葉工場)

- 機能化学品

- ライフサイエンス

トピックス

- グラフェン

- 株式会社インキュベーション・アライアンス(InALA)の株式取得

- 事業化を推進し、グラフェンメーカーとしての地位確立を目指す

免責事項はこちら

- 本ブログは株式購入の勧誘や推奨を行うものではありません。何らかの保証・約束するものではありませんので、投資判断はご自身でご判断いただきますようお願いいたします。

- 本ブログで紹介している数字やグラフは、信頼できると判断した情報に基づいて作成しておりますが、その情報の正確性を保証するものではございません。

- 本ブログは、予告なしに内容が変更・削除等されることがあります。

- 本ブログに掲載している情報は、その時点で調査した情報であり、時間の経過とともにその情報が陳腐化している可能性がございます。その場合もいかなる責任は負いかねますのでご了承ください。

ABOUT ME

投資家ブロガー(投資歴5年)/日米高配当株を中心に個別株に投資中/経歴:大手メーカー→スタートアップ→外資IT→コンサル(独立)

年間配当額は50万円オーバー!2023年10月末時点でポートフォリオの評価益は30%超え。過去持ち株の無配転落を機に銘柄選定を強化中