【ナガセ】株価が低い理由とは?配当利回り5%超の高配当ながら株価は低迷

8656s384

高配当MAG.

25期連続非減配、15年連続増配の安定配当銘柄。売上も右肩上がりに成長中の銘柄ですが、今後の株価上昇や増配に向けて最大の課題は何かについて考察していきます。

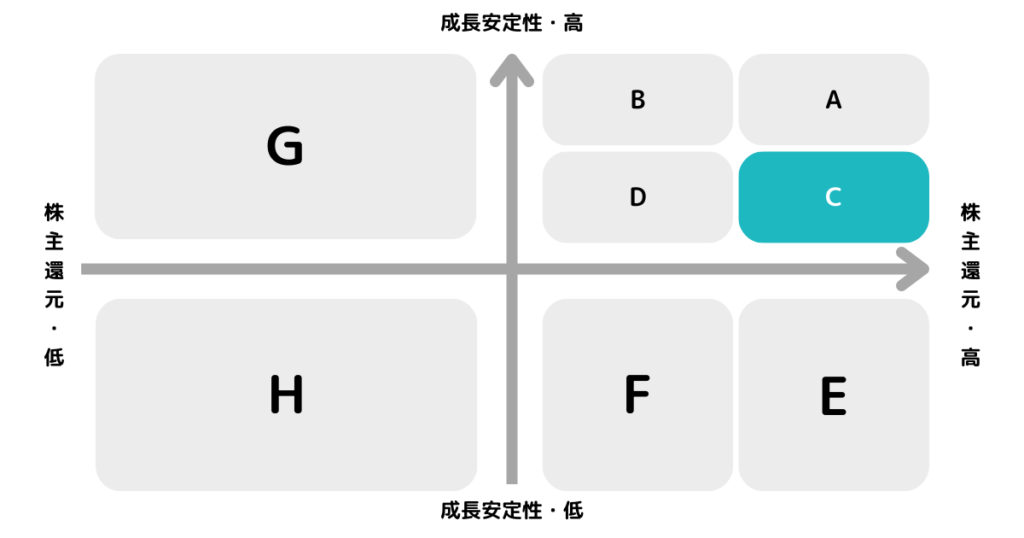

※A〜Hの投資分類はこちらを参考にしてください。

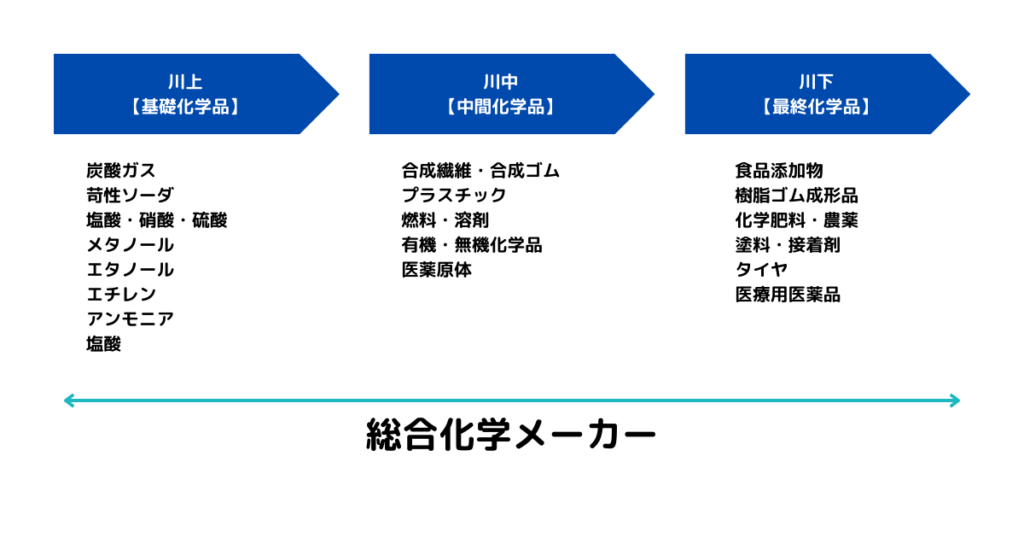

創業(1936年)当初より培った樹脂合成技術を核に、川中(化成品)から川下(建装建材)を手掛ける化学メーカー。創業時の社名は「愛知化学工業」で、1966年より現社名に変更しています。

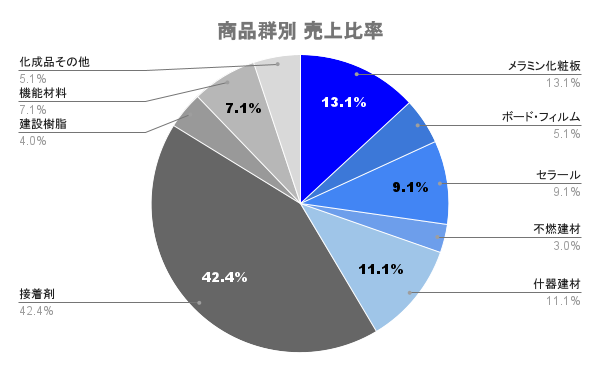

国内シェアNo.1の「メラミン化粧板」を筆頭に、塗り壁材「ジョリパット」など業界で高いブランド力を誇る製品を複数有していること。

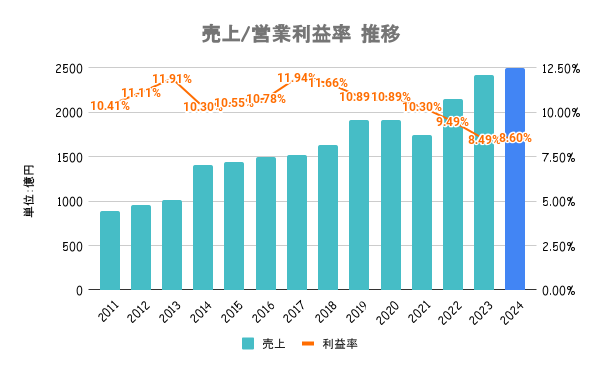

化成品事業は成熟市場の日本国内から海外にシフト。原材料価格の高騰もあり、収益性の低さが課題。今後の成長が見込まれる分野へ経営資源を投下し、新たな収益の柱の創出・育成に注力していくとしています。

メラミン化粧板を中心に圧倒的なシェアを誇りますが、海外展開及び海外収益性の改善を進めます。天井・床向けメインから、採用部位の拡大も狙います。

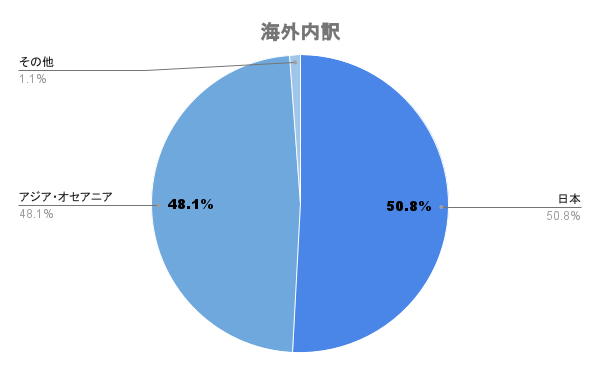

積極的なM&Aを通じて成長市場のアジア(特に中国・ベトナム・インド)を中心に海外展開を進めています。

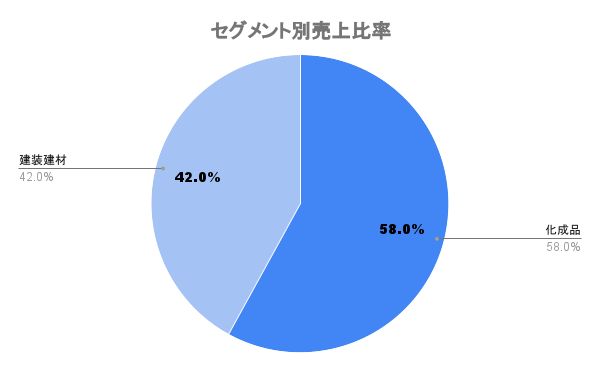

セグメント別に見ると、化成品事業は海外比率が70%を超える一方で建装建材事業は20%弱と差があり、建装建材の方が成長余地が残されていると言えます。

原料高(ナフサ等)の高騰に対し、販売価格の転嫁が追いつかず、増収ながら利益率の低下が続きます。商品ミックスの改善やコストダウンを推進していくとしていくことで改善を図ります。

営業利益率が上向くようなら良いシグナル。逆であれば少し危険な兆候と考えられます。

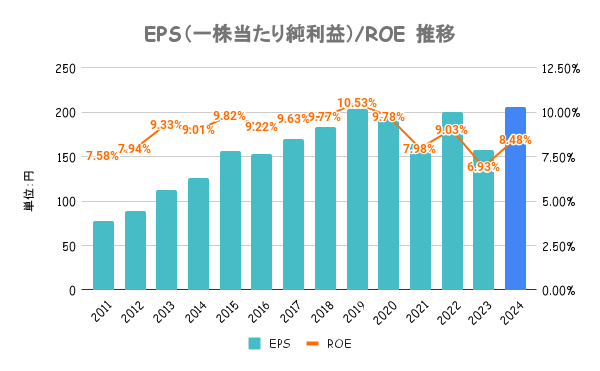

これまではROEを重要指標として採用していましたが、方針の変更から新たにROICを目標に掲げています。定量的な目標としてROE10%、ROIC8%を目安としています。

23/3期は減損損失の影響もありROE未達。グループ会社の固定資産などの減損処理で35億円を計上したことが大きな要因。

2017年に制定した「アイカ10年ビジョン」において資本提携やM&Aに積極的に自己資金を投入していく方針により、成長投資を実施したため。

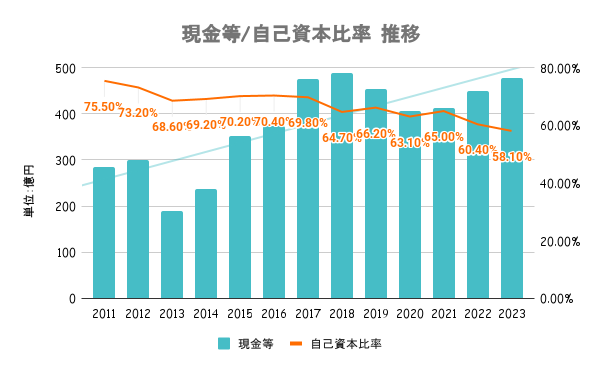

財務の目安としては、適格な格付と50%以上の自己資本比率を維持していく方針。現時点でも財務指標はいずれも安全な水準。

財務悪化というよりは、余剰資金を成長投資に回していると考えられるため、ポジティブな変化と考えて良いと思います。

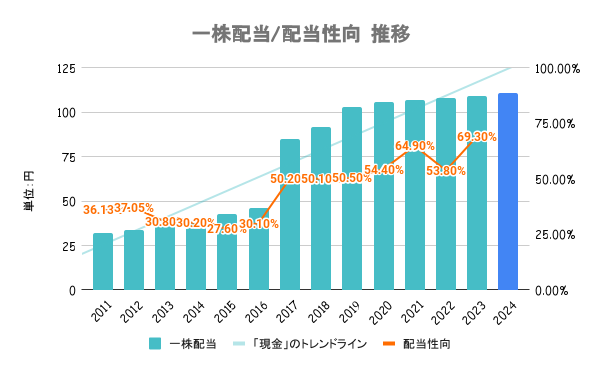

過去25期連続で減配をしておらず、24/3期で15年連続増配となります。「減配をしない累進配当の継続」を基本方針とした上で、自社株買いも検討していくとしています。

増配率こそ高くないですが、中長期で安心して保有できる銘柄です。

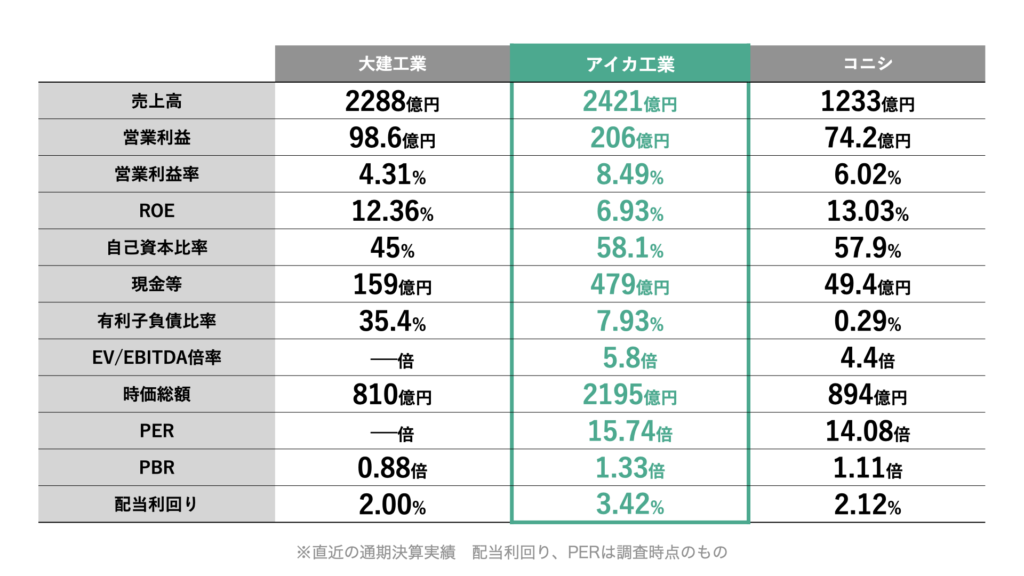

住宅資材メーカー「大建工業」と接着剤メーカー「コニシ」の3社で比較しています。3社比で株式評価は最も高く、競合比較では割安水準とは言えません。

日経平均、競合他社比で年初来で大幅にアンダーパフォーム。売上こそ伸びているものの、利益・EPSが成長していないことから、中長期でヨコヨコの展開が続きます。

国内市場は成熟しているだけに海外市場の取り込みがチャンスであり、リスクになります。また、効率化により収益の改善を図ることができるかどうかも重要であり、この辺りの数字をウォッチしていく必要があります。

営業利益率につながる、原価率や販管費率、建装建材事業の海外売上(利益率)に注目していきたいですね。