【ベイカレント】好業績にも関わらず株価下落の理由とは?直近の上昇理由と合わせて考察

8656s384

高配当MAG.

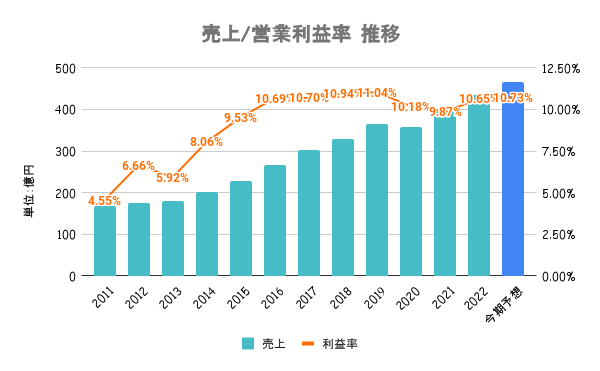

過去最高益の更新が続く成長銘柄ながら、配当利回りも3.5%を超えるアルプス技研。今後も同様の成長が続くのか、投資対象としての魅力と合わせて考察していきます。

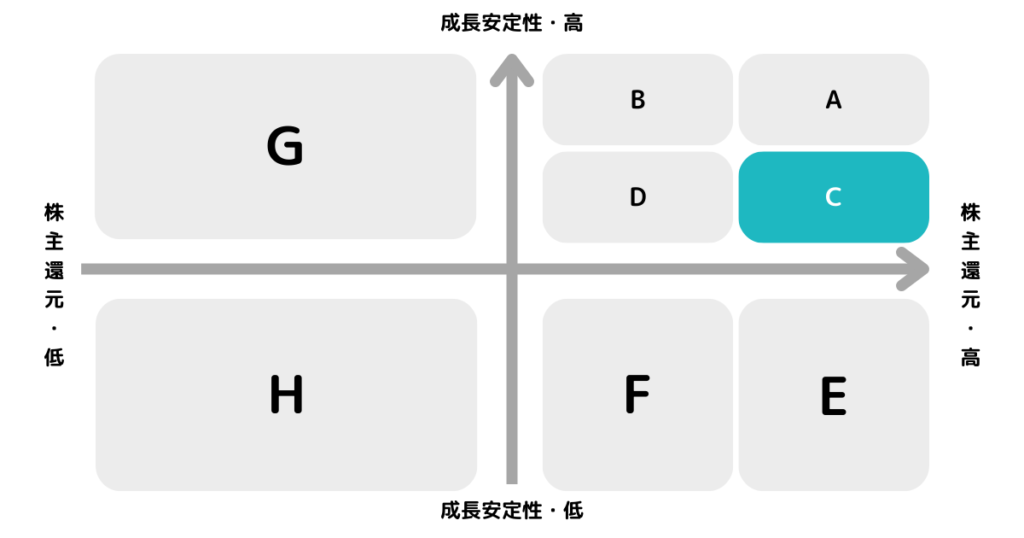

※A〜Hの投資分類はこちらを参考にしてください。

今後も堅調な成長を見込んでおり「C」に分類しています。

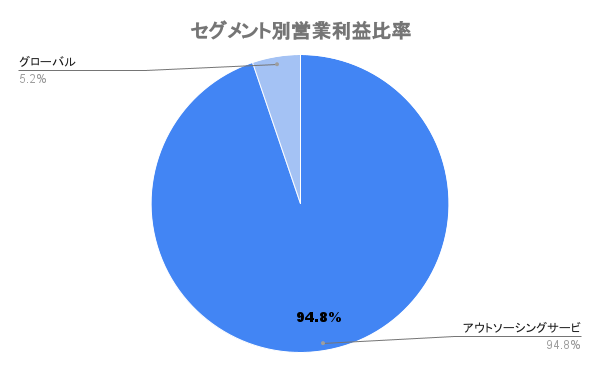

製造業の企業向けに技術者の派遣(アウトソーシング)を行う企業。

1968年に設計事務所として創業を開始しており、ものづくりの上流工程といわれる開発・設計への技術者派遣を行います。取引先は上場・優良企業を中心に約700社にのぼるなど、技術力の高さを強みを有します。

アウトソーシングサービスの中でも、グループ企業7社に分けて事業を行います。そのうちの8割弱が本体のアルプス技研が担う開発設計サービスですが、その他請負や中・下流工程への派遣も別会社にて展開しています。

また、特徴的なのが製造業だけではなく、農業や介護の分野にも進出している。2021年には介護に特化した「アルプスケアハート」を設立するなど、次世代に向けた施策として新分野への進出にも積極的である。

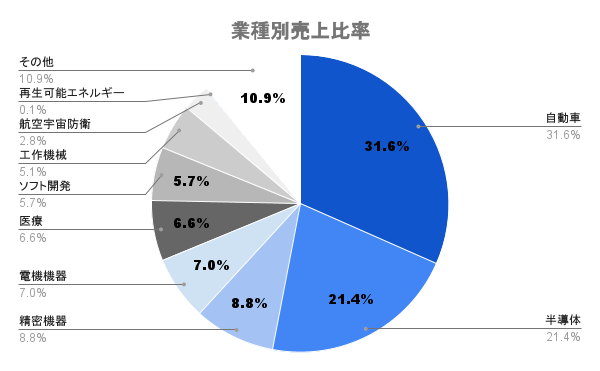

新分野への進出も進めていますが、事業の主力は製造業向け。その中でもアルプス技研の強みは、取引先の業種が偏っていないこと。上図の通り、多くの業種に分散されており、一業種への依存度が少ないことは安心材料と言えます。

また、売上上位10社が売上全体に占めるシェアは2割前後と高くなく、大手企業に左右される可能性が低い。このことからも、景気や外的要因にも比較的左右されにくいということが分かります。

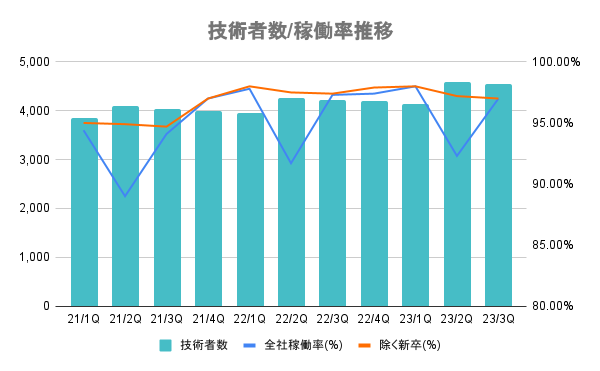

23/2Q以降技術者数増加するも、新卒除く稼働率はキープしており高い稼働率となります。

社員数・稼動人数・契約単価のいずれも上昇。自動車メーカーはコロナ渦で業績を大きく落とす企業もあったが影響は限定的。不調な業界があっても、好調な業界でカバーすることができています。

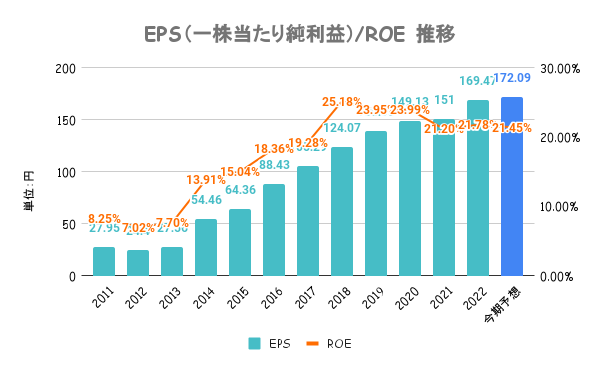

中期経営計画にてROE目標を20%に設定。いずれの指標も高水準なだけに、あまり小手先の企業価値向上策にはあまり積極的に取り組んではいません。

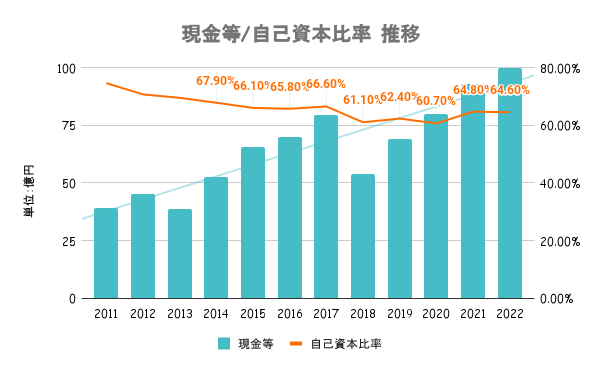

有利子負債は限りなく低く、手元のキャッシュで賄えるため実質無借金経営と言えます。他指標も申し分なく、フリーCFも10年以上プラス続きの安定収益。

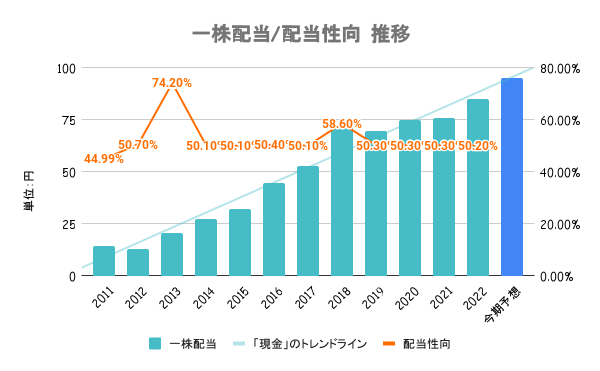

株主への利益還元を重要課題の一つと位置づけ、業績に応じた成果配分を目安としています。具体的な目安としては、連結配当性向50%を基準とするとしています。

業績に応じた成果配分としていますので、業績下落時には減配の覚悟は必要です。ただ、過去配当性向70%超えてるタイミングもあるため、減益即減配とまでは行かなそうです。

ただ、10年で5倍近く配当が増えており、その増配率は魅力と言えます。

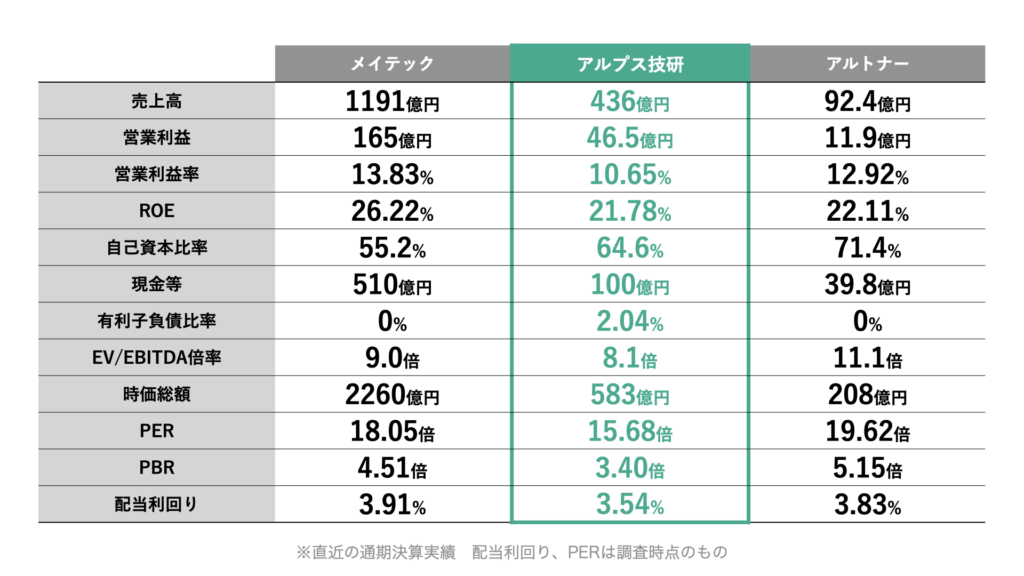

全社比で見るとPER、PBRともに割安とは言えません。固定資産をあまり必要としない業界だけにPBRは全体的に高め。PERの高さも業界的に将来性を見込まれていることが分かります。

技術者を正社員として雇用し、技術提供サービスを実施しています。不況期には真っ先に削られやすい業界だけに、正社員が多いことで人件費が削りづらく、利益を圧迫するリスクがあります。

日本は生産年齢人口の減少に伴い、今後慢性的な人手不足が見込まれます。厚生労働省から発表された2023年1月時点で有効求人倍率が1.33倍と、人手の確保が難しい状態であることがわかります。特に製造業は2.06倍と、全体の中でも人手の確保が困難な状態。

また、農業や介護分野への進出など、さらなる成長に向けた投資にも意欲があり、今後の成長にも期待がもてる銘柄と言えます。