【JR東海】株価下落の理由は?高収益にも関わらず低PREの理由と合わせて考察

8656s384

高配当MAG.

2007年をピークに業績頭打ちで低迷していたキヤノン。ここ数年はM&Aを通じて事業ポートフォリオの改革を実行。コロナ禍では大幅な減配も経験した銘柄ですが、高配当株投資として検討の余地はあるのかについて考察していきます。

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

東証プライム市場に上場する大手精密機器メーカー。設立は1937年、その後1949年に上場を果たしますが、上場以来70年以上経ちますが年間の赤字は一度もなし。オフィス複合機、レンズ交換式カメラ、レーザープリンターなど数多い世界シェアNo.1を実現しています。

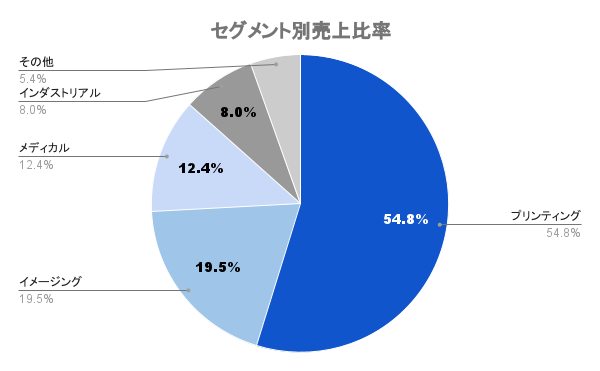

祖業はカメラの製造(イメージング)で、その後オフィス複合機を中心としたプリンティング事業との2本柱で業績を大きく伸長。今でもこの二事業が売上の大半を占めます。特にプリンティング事業は売り切りのビジネスではなく、インクや紙の補充などアフターマーケット含めた安定収益源となります。

2010年台中盤からは事業の多角化を進めるべくM&Aを推進。2015年に監視カメラ世界最大手の「アクシス社」を約3300億円、2016年には「東芝メディカルシステムズ社」を約6600億円で買収。半導体露光装置などのインダストリアル事業含め、4つの事業を展開しています。

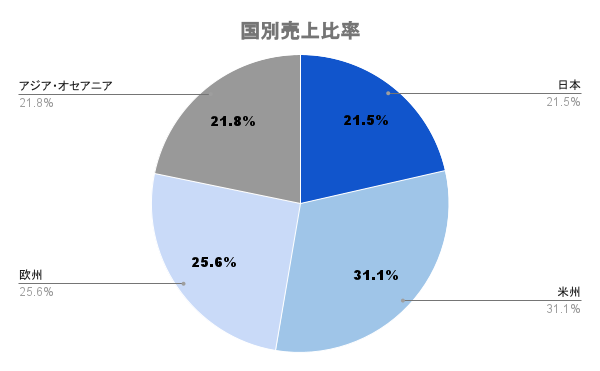

海外比率は約80%と高く、アメリカ、ヨーロッパ、アジア・オセアニアと満遍なく世界に展開。その分、為替の影響も大きく、為替の変動による業績影響は以下の通りです。

円相場が1円変動すると、売上高は対ドルで94億円、対ユーロで47億円変動。営業利益はドルが32億円、ユーロが23億円と非常に変動幅が大きいことが分かります。

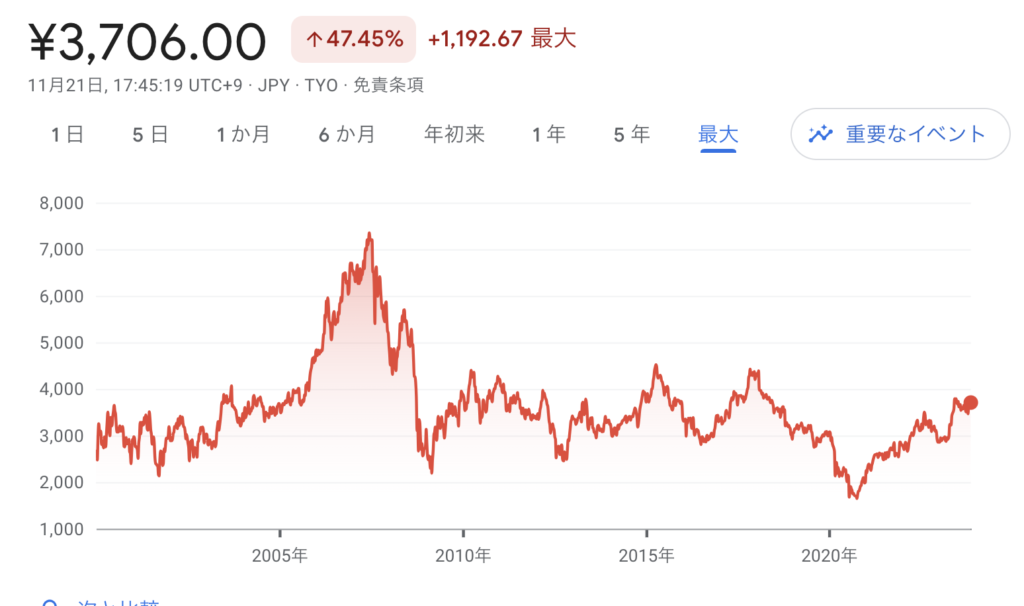

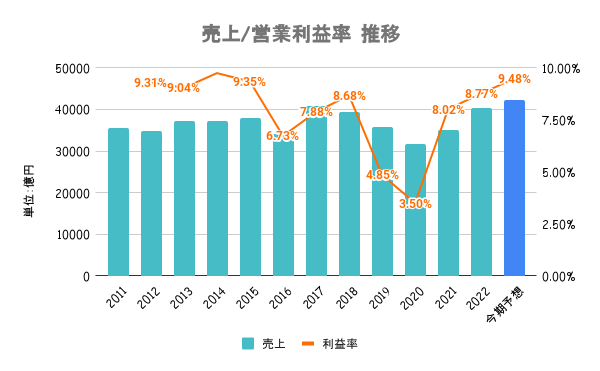

2007年をピークにスマホカメラの台頭により、カメラの需要が大きく低迷。オフィス複合機もペーパーレスの機運が高まっていることもあり、今後の需要拡大は見込みにくく。足元ではミラーレスカメラ人気や、円安の恩恵もあり上昇傾向。

需要の拡大が見込める半導体製造装置や、メディカル事業(CTスキャン)、商業印刷、監視カメラなど事業の多角化により、2007年超えを目指します。

成長事業に据える医療機器や監視カメラを中心に積極的にM&Aを行う方針で、自社株を原資として活用していくとしています。後工程向け半導体露光装置市場にも参入しており、来期以降はさらに受注・販売が増えていく見込みです。

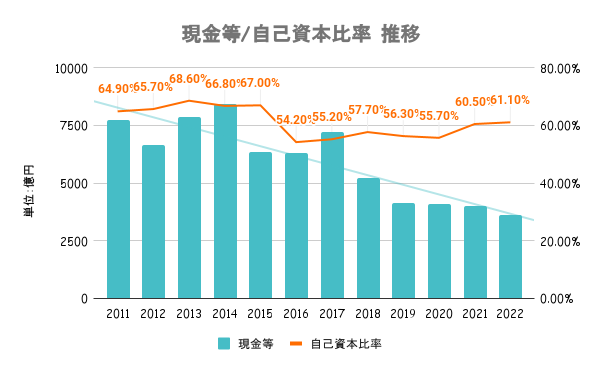

2010年代中盤から積極的にM&Aを進めてきたことにより、現金は減少傾向。ただ、自己資本比率は60%と高く、流動比率も140%オーバーと全く問題ない水準です。

大型買収を仕掛けた2016年を除いてフリーキャッシュフローはずっと安定して黒字。プリンティング事業のアフターマーケット(消耗品)品という安定収益源がいかに強いかが分かります。

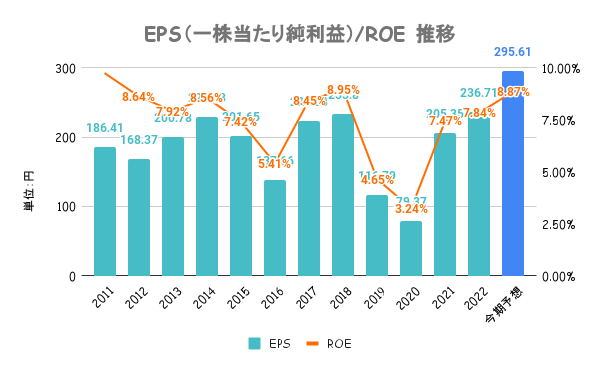

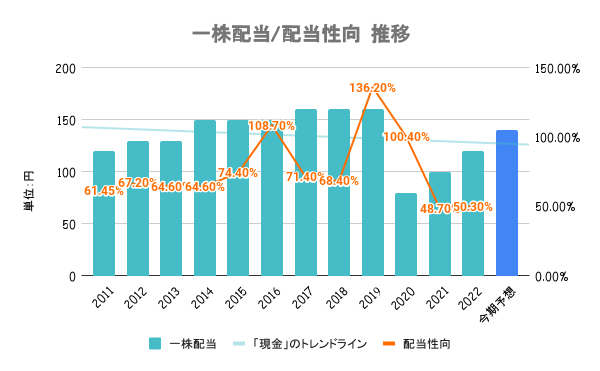

コロナ禍で大幅に減配も復調気配。かつては配当性向100%超えても減配してないことから、コロナのような有事ではない限り安定配当してくれる安心感はあります。目安として、2025年度には過去最高の一株160円を目指すと宣言しています。

ストック収益で業績が安定してるからこそ、配当性向も高く維持することができます!

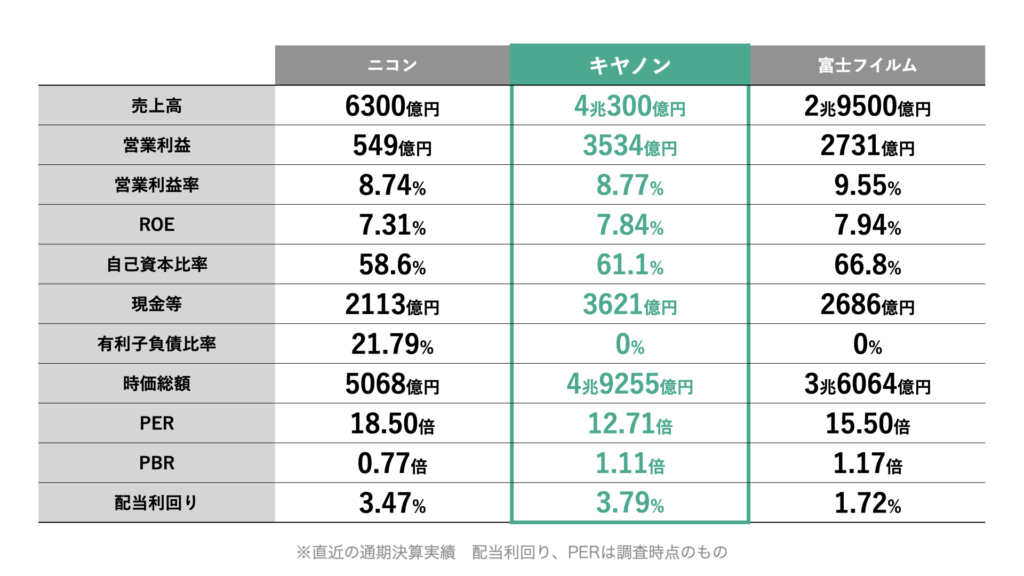

事業内訳が違うため一概には比較できませんが、カメラ事業を持つ3社で比較しています。特段目立った点は見当たりませんが、M&Aで投資額増やしていましたが、相変わらずキャッシュは豊富なことが見て取れます。

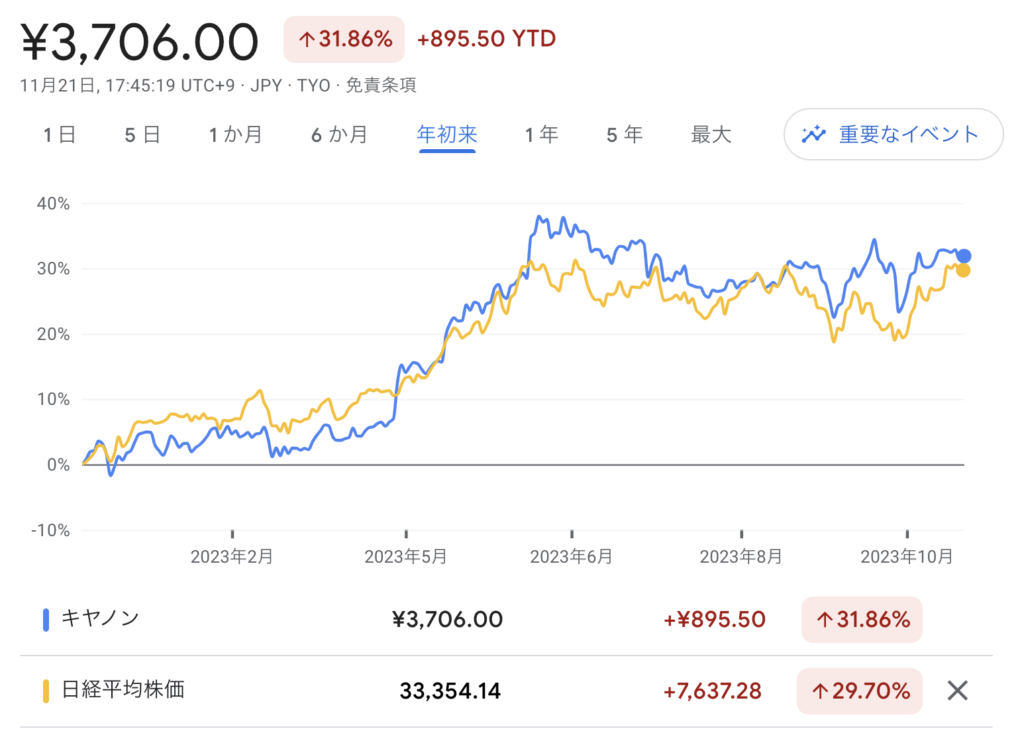

株価は日経平均、競合とほぼほぼ同じように推移。特段目立った動きではありません。

今期は増収増益予想となりますが、為替の影響が大きく数字ほど良い中身ではないのではと個人的に思っています。現時点の企業価値から考えると、特に割安とも言うことはできません。ただ、配当はこだわりがありそうなので、安定していくのではないかと推測しています。そのため、株価の上昇期待は薄めながら、安定配当目的の方向きの銘柄と言えそうです。

キャッシュフローが安定してるだけに、今後も高い配当に期待!