【HIS】業績予想上方修正も株価下落の理由は?下落の理由と今が割安なのかを考察

8656s384

高配当MAG.

2023年11月に株主還元方針を変更。PBR1倍達成に向けた具体的取り組みを公表するなど、変化の兆しが大きい企業です。今回はそんな藤倉コンポジットの株価上昇、政策変更の背景について考察していきます。

1920年設立のゴム機材関連製品の製造・販売を行う企業。旧社名は「藤倉ゴム工業」で、2019年に社名変更して今に至ります。ゴム製品の製造のみならず、複数素材の複合化(コンポジット)を通じて価値創出をしていくとしています。

電線メーカー「フジクラ」が親会社(株式20%強)にあたるフジクラグループの一角であり、化学メーカー「藤倉化成」は兄弟会社にあたります。

割合が多いのは自動車メーカー。自動車産業の市況に影響を受ける可能性が高く、かつガソリン車向けの部品が主力となります。

2023年、引布加工品セグメントの一部であった「オフセット印刷機用ブランケット事業」から撤退。オフセット印刷市場が縮小傾向であり安定的な収益確保は困難と判断、不採算事業として撤退を決めています。

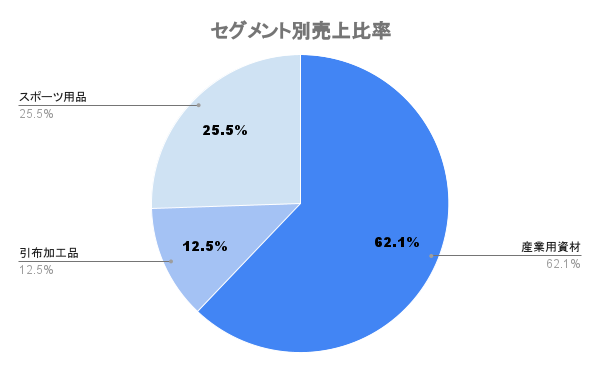

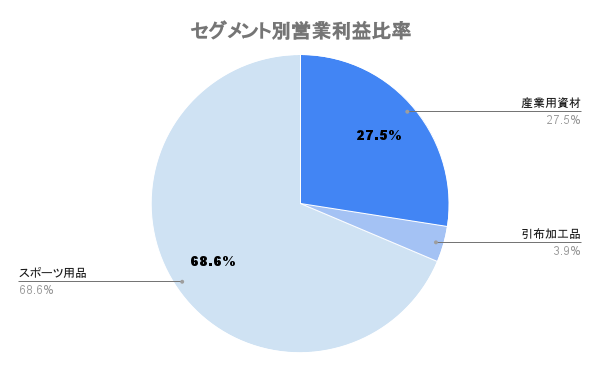

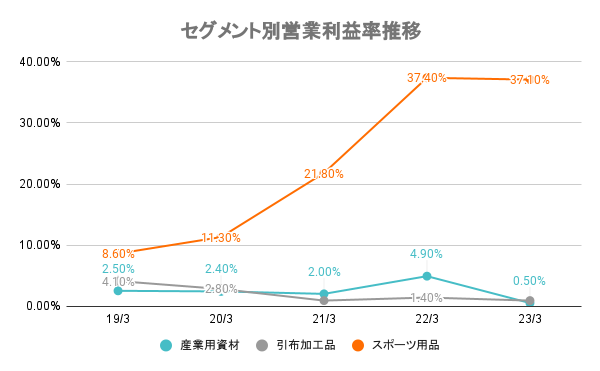

産業用資材、引布加工品の営業利益率は一桁台前半と低く。ゴルフシャフトを中心としたスポーツ用品事業が高収益。

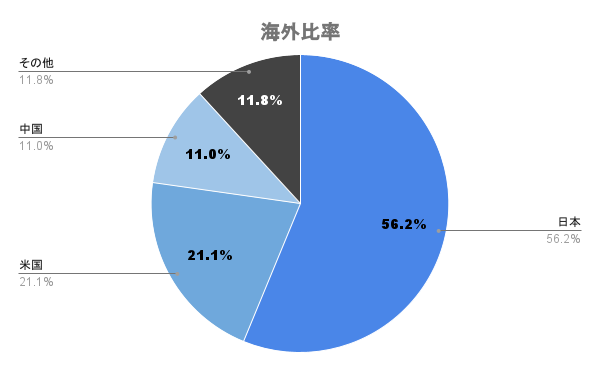

海外比率は4割強。米国、中国比率が高いですが、スポーツ用品事業の米国、産業用資材事業の中国比率が高くなっています。

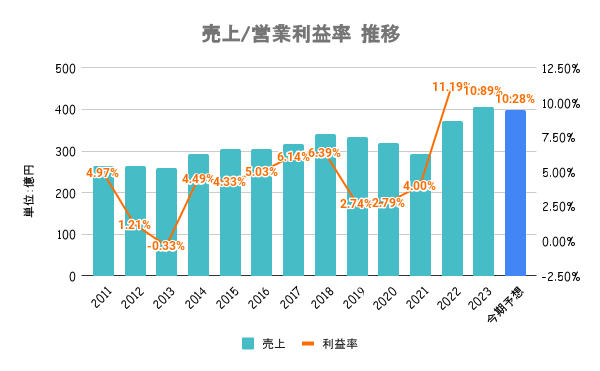

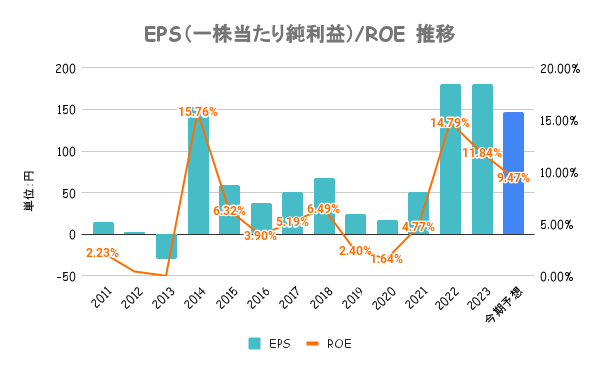

全事業で増収増益となりましたが、中でも牽引しているのがスポーツ用品事業。主力のカーボンシャフトはコロナ禍でのゴルフ需要が後押しし、元からプロゴルファーなどから評価の高かった製品の人気が急騰。営業利益率30%超の高収益事業と化しています。

2023年11月PBR1倍達成に向けた施策を公表。22/3期以降スポーツ用品事業の身長により、EPS/ROEも上昇しましたが、これを継続させていくための強化策や成長戦略を明文化しています。より投資家向きの経営戦略に期待です。

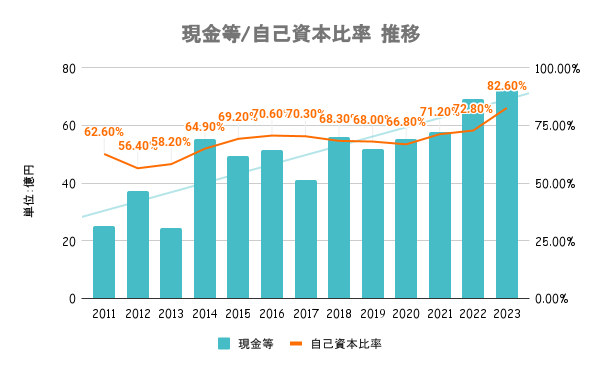

有利子負債比率は0.26%と限りなく0に近く、流動比率も500%超えと高水準。上図の通り、自己資本比率も80%を超えており財務は超健全。PBR1倍達成に向け、株主還元姿勢の強化、収益性の向上に向けた研究開発費の増額などを公表しています。

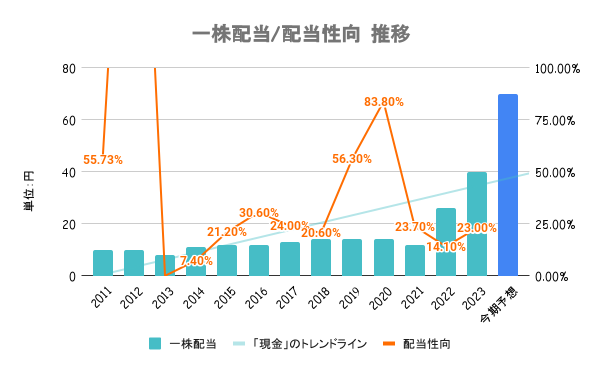

従来は総還元性向30%を目安としていましたが、DOE4.0%を目安に変更。さらには安定・継続配当の観点から、年間配当額45円を下限とするとしています。

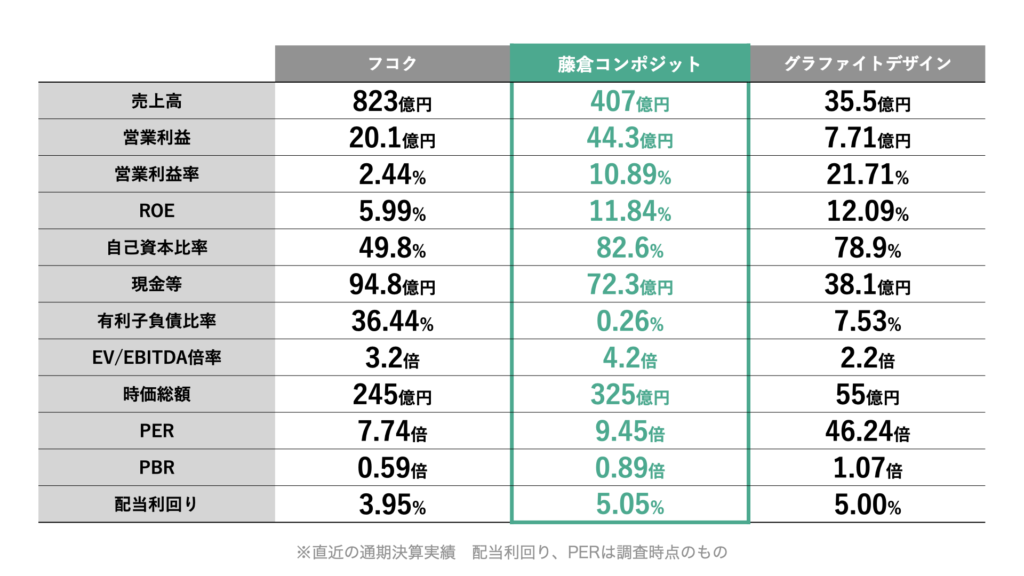

ゴム製品の製造・販売を行う「フコク」とゴルフシャフトの製造・販売を行う「グラファイトデザイン」の2社と比較をしています。

コロナ禍でゴルフ産業は追い風。グラファイトデザインも営業利益率20%の好決算。ただ、24/3期は一転して大幅減益予想。他レジャー産業がコロナ明けでリオープンしたことに伴い、需要が減速したとしています。

一方で藤倉コンポジットはゴルフ関連も増収増益であることも、投資家の安心感を集め株価上昇の材料になっていると推測されます。

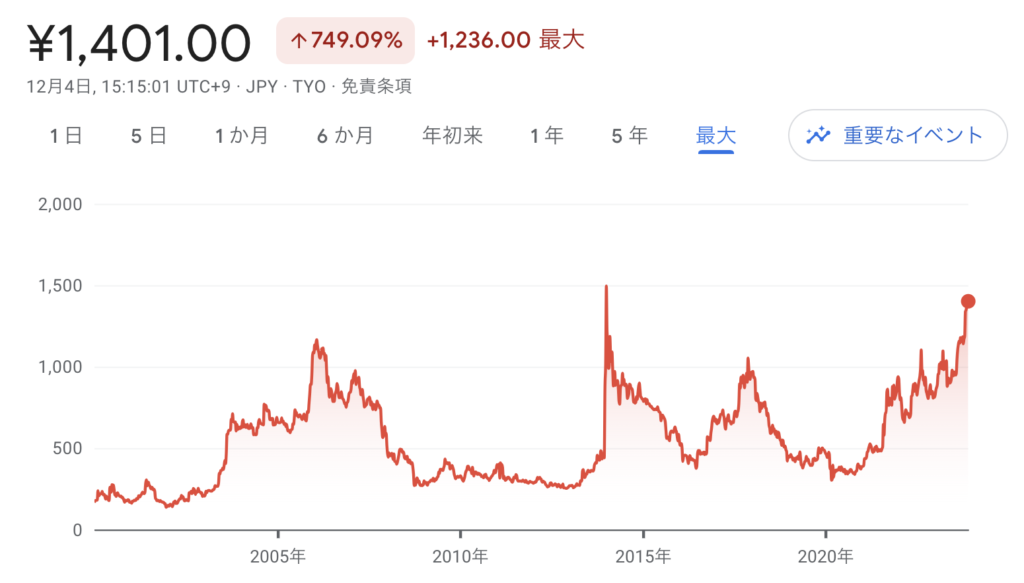

年中盤以降、日経平均や競合他社を大きくアウトパフォーム。MI2が保有株式数5%超の大株主になったことが明らかになり、経営の転換が図られるのではないかと期待を生む展開に。MI2は村上世彰氏の長男である貴輝氏が株式の大半を保有しているとみられています。

調査時点でPBRは0.89倍。株主還元方針の変更や収益性向上に向けた戦略の公表など、株主に大きな注目を集めています。PBR是正の本気度は高く、少なからず1倍達成に向けた上昇は期待できるのではないかと考えています。