【しまむら】過去最高益も株価下落の理由は?上場来高値更新後低調な理由を考察

8656s384

高配当MAG.

2023年9末から10月にかけて株価が4倍以上に急騰のギグワークス。子会社が共同開発を行うブロックチェーンゲームのアドバイザーに秋元康氏が就任したことで大きな期待が集まっています。

今回はその背景や、そもそもギグワークスがどのような会社かについて考察していきます。

IT機器の導入・運用支援、営業・販売支援、人材派遣、BPO事業(コールセンター運営)等の事業を展開する企業。1977年の設立後、M&A等を通じて事業を多角化し、2019年より現社名となっています。

単発の仕事を請け負う「ギグワーカー」の人材派遣などに注力している点が特徴です。

海外では事業を行っておらず、国内のみの事業展開となります。

22/10期以降、半導体不足も影響しIT機器の設置案件が不調。投資もかさんだことにより、営業利益率はここ数年低迷しています。

IT機器の販売不調は一過性のものではない可能性が高い。他事業での収益力向上が求められます

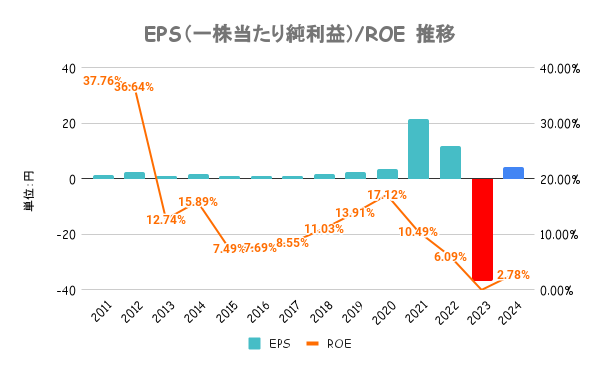

23/10期は固定資産の減損損失や、のれん減損損失を計上したことにより最終赤字に。ROE、EPSともに右肩下がりと苦しい展開になっています。

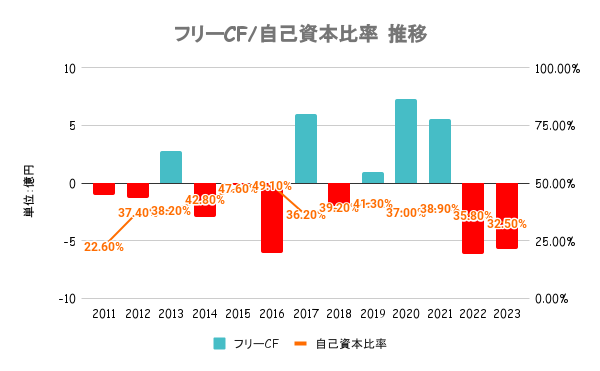

特別悪いわけではなく、かといって指標が良いとも言えず、最低限の水準といった財務状況です。

思い切ってM&Aを行う企業なので注視する必要があります

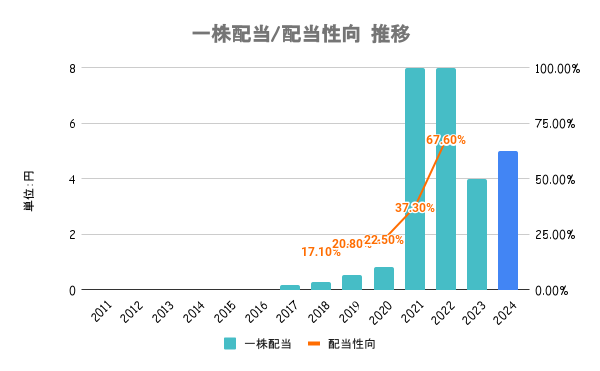

利益の状況や将来の事業展開などを総合的に勘案しながら、安定的かつ継続的な配当を行うことを基本方針としています。

配当利回りも低く、配当目的の投資には不向き

グループ会社「日本直販」の株主優待専用WEBサイト内で利用可能な30%の割引クーポンを贈呈しています。

直近1年のパフォーマンスは上図の通り。2023年9月〜10月にかけて株価が急騰。一時は4倍以上に伸長しましたが、その後は一転して下落基調な展開が続いています。主な上昇、下落の理由は以下のとおりです。

2023年9末から株価が急騰。子会社のGALLUSYSが共同開発で進めるブロックチェーンゲーム「SNPIT(スナップイット)」のアドバイザーに秋元康氏が就任すると発表したことで大きく期待を集め、連日ストップ高となりました。

その後は東証による信用規制の臨時措置が強化されたこともあり株価が下落。反発する場面もありましたが、過熱感が高まっていたこともありその後は軟調な株価展開が続いています。

とはいえPERは依然100倍超!最高益の21/10期ベースのEPSに達したとしてPERは27倍の水準です