【兼松】総合商社から脱却し半導体・電子部品に注力!将来性はいかに?

8656s384

高配当MAG.

直近1年で株価2.5倍に急騰中の北越コーポレーション。業績が底を打ったとの期待感や、大王製紙絡みで株価が大きく変動している銘柄になります。今回はその流れや背景について考察を行なっていきます。

日本第5位の製紙メーカー。1907年(明治40年)に「北越製紙」として設立し「北越紀州製紙」を経て現社名となります。

業界第4位の大王製紙の筆頭株主は北越コーポレーションであり、25%弱の株式を保有しています。これは2012年に大王製紙経営陣と創業家の対立が続いていた際、創業家から譲渡を受け、大王製紙は持分法適用会社となっています。

直近の株価変動にも、この大王製紙との関係性が絡んできます。

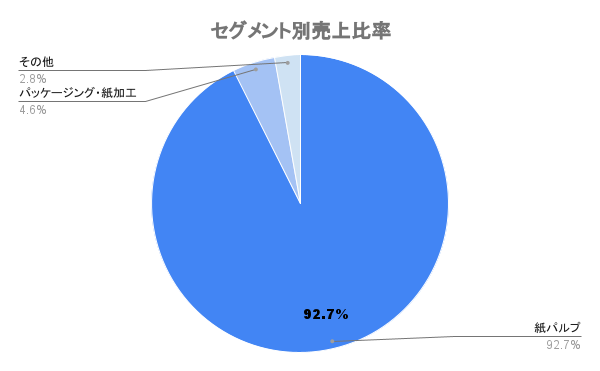

印刷用紙や菓子箱などに使う白板紙(洋紙)に強いという特徴があります。

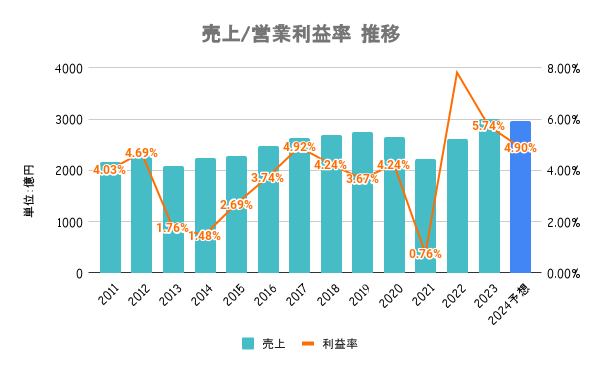

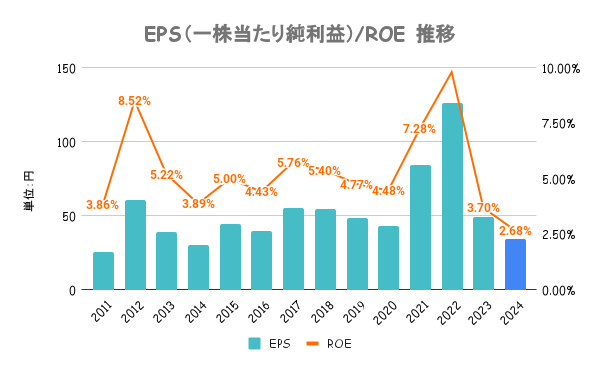

22/3期は経済活動が回復したことに伴い、収益率が大幅に上昇。一方で23/3期、24/3期と円安による原材料高の影響で利益率が悪化する見通しです。

26/3期を最終とする中期経営計画ではROEを8%に設定。達成に向けて需要の低迷してる国内印刷情報用紙の事業ウェイトを引き下げ、他にシフトするなどポートフォリオをシフトしていくとしています。

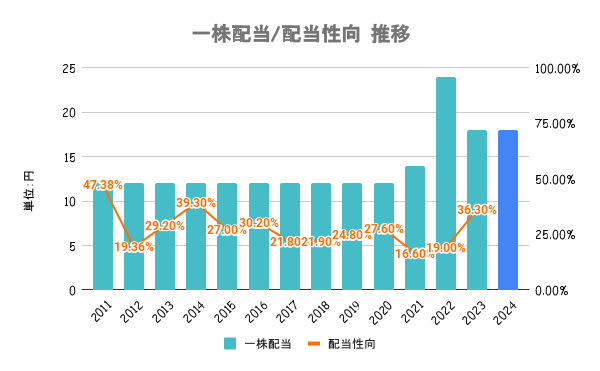

継続的に増配を検討していくと言う文言もありましたが、自社株買いなどに関する言及は無く。

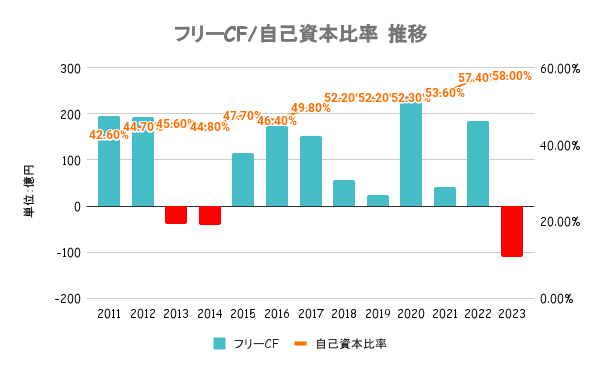

自己資本比率は良化傾向で約60%。いずれの指標も及第点の水準であり、財務の課題は特に見当たりません。

財務健全性、資本効率性、株主還元のバランスを鑑みつつ、安定かつ継続的な配当を行うことを基本方針としています。配当性向など定量的な目安は示していません。

大減配ではありませんが、過去には減配もあります

北越コーポ株をめぐっては海外アクティビストである「オアシス」社によって、大王製紙の株式売却を求める株主提案など、かねてから注目を集める存在でした。年初来で大きく上昇する場面もあれば、下落する場面も。主な変動理由は以下となります。

11/10の第2四半期決算にて通期予想の上方修正を発表。連結営業利益は前年同期比3倍の120億円と、従来予想の100億円を大きく上回って着地したことに好感が集まっています。

12/22に大王海運などが北越コーポ株を市場内外で急速かつ大量に買い集めていることを踏まえ、大規模買付行為等への対応策を導入すると発表。条件次第で新株予約権の無償割り当てを行うという内容だったため、潜在的な希薄化リスクを警戒して大きく売られる展開となりました。

オアシスによる大王製紙株売却の提案を拒否したことがきっかけだと推測されています。

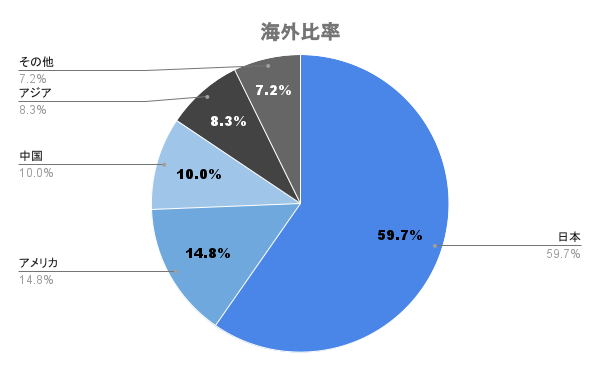

3/15には24/3期通期予想を再度上方修正。通期予想は下方修正ながら、経常利益は従来予想の140億円から160億円に。合わせて円高が進んだことにより、円高メリット銘柄としても大きく注目が集まっています。

ただ、競合他社はさほど株価は変動しておらず、仕手株として短期のマネーゲームが展開されていると考えられます

短期的には乱高下が激しく、投資歴の浅い人が手を出すには難しい銘柄だと言えます