【リクシル】高配当も株価下落の理由とは?投資にあたってのリスクや将来性を考察

8656s384

高配当MAG.

半導体製造装置向けが好調で過去最高益更新中。累進配当を公言し、14期連続増配中「ニチアス」への投資妙味について考察していきます。

1986年創業の老舗メーカー。「断つ・保つ」の技術をもとにロケットからスマホまであらゆる産業で活躍する部品の供給から、一部製品の施工・メンテナンスまで行います。

売り切りのビジネスモデルではなく、定期的なメンテナンスで収益を上げることができるビジネスモデル。

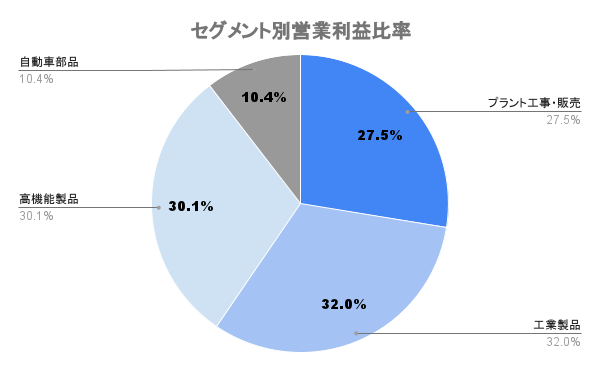

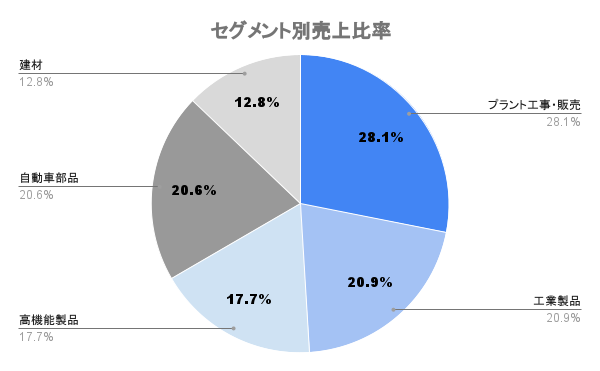

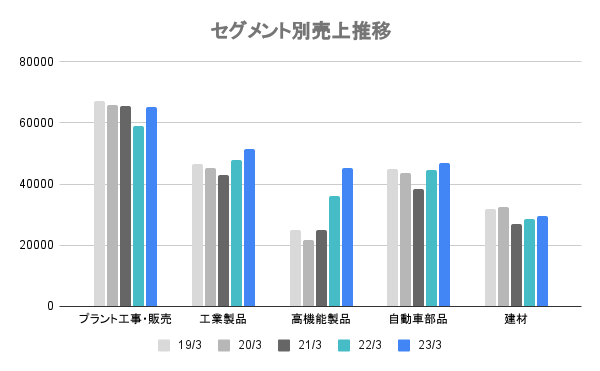

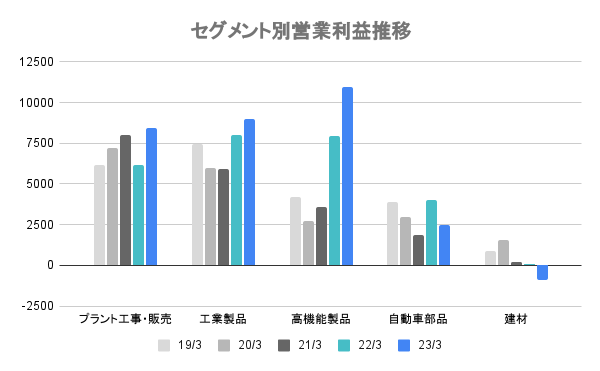

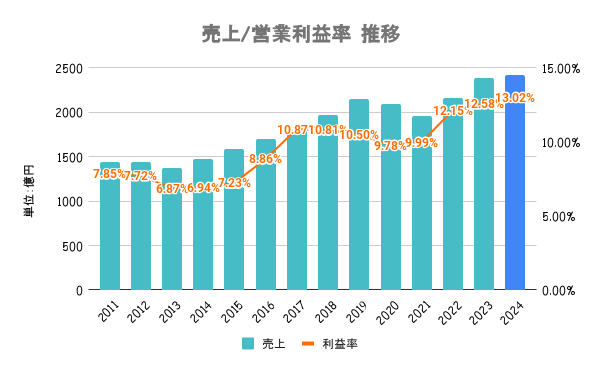

業績の牽引役は「高機能製品」事業。横ばいの事業が多い中、売上・営業利益ともに右肩上がり。半導体製造装置向けの需要が高水準で推移しています。

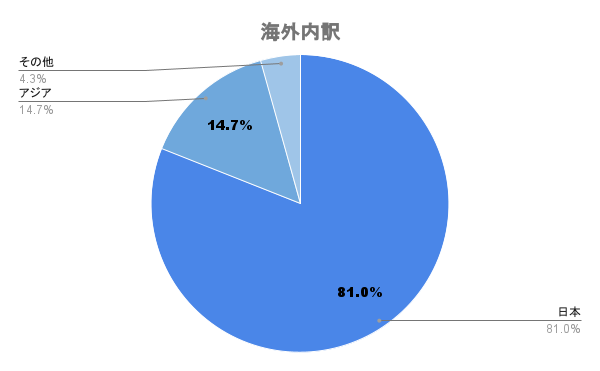

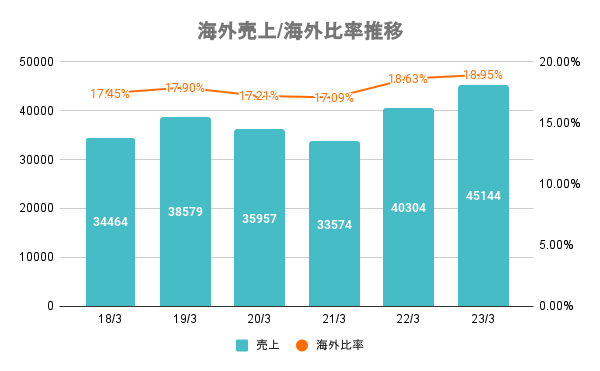

海外比率や約2割と低め。主にアジア向けに事業展開しています。海外売上や海外比率や上昇傾向ではありますが緩やかな成長傾向。

成長余地とも言えますが、営業力の問題なのか積極的に展開できていないイメージですね。

高機能製品事業が業績拡大に大きく寄与。半導体製造装置が好調であることに加え、為替の影響もポジティブに働いています。

向け先の業界が多いだけに、お互いが補完できるポートフォリオ。また、新規だけではなくメンテナンス収益があることも安定収益源。景気減速局面でも業績が凹みづらいと言えます。

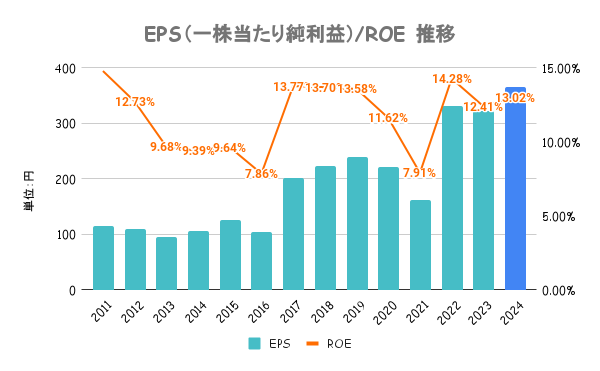

27/3期のイメージとしてROE13%、ROIC12%を目安に掲げています。近年自社株買いはほぼ行ってませんがEPSは上昇傾向で、ROEも高位な値が続く優良企業。

一応数値は示してますが、小手先で何かしようというよりは本業でしっかり稼いだ結果、指標が付いてきてるイメージです。

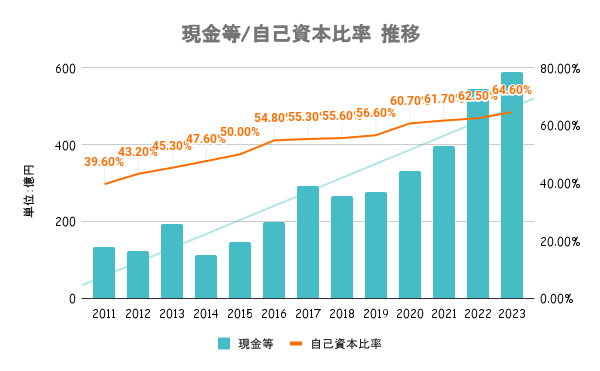

有利子負債額(235億)以上に手元の現金を有しており、実質無借金経営。いずれの水準も高レベルで財務は健全です。キャッシュフローも安定しており、10年以上続けて営業CFはプラス。

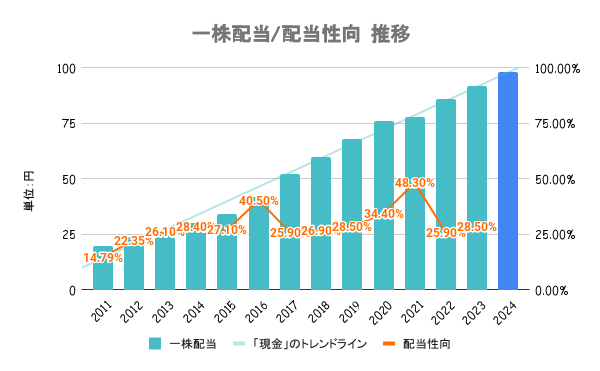

安定的な配当の継続する方針であり、DOE3.5%以上、累進配当を基本方針としています。

24/3期も増配予想で14期連続増配となります。ここ10年で3.5倍以上の増配率となります。配当性向で見ると30%前後と、まだまだ余裕のレベル。

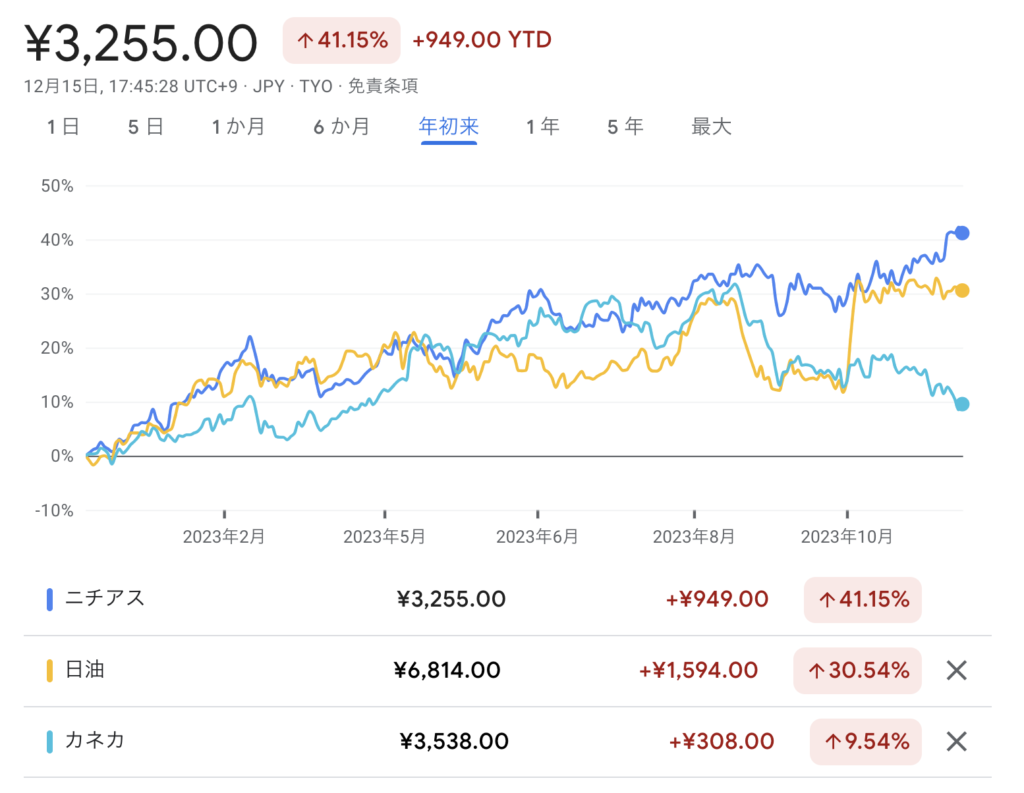

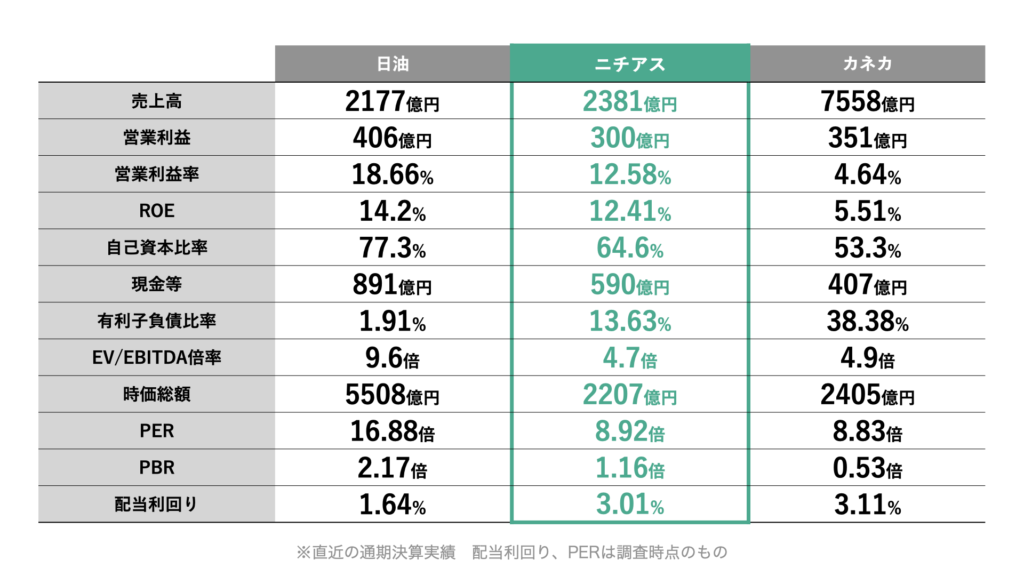

ポートフォリオが多角化しているため、他社との単純比較は難しいですが、日油及びカネカと比較しているのが上図。全社比で見るとPERはやや低め。日油と比較しても、利益の割にやや低めと言えます。

年初来で日経平均をアウトパフォーム。過去最高を更新中の好調な業績に加え、当初減益予想だった24/3期予想を上方修正したことがポジティブに働いています。

海外比率が低いのは前述の通りですが、アスベストによる補償リスクも懸念点の一つです。現時点でも補償金や救済金の支払いを行なっていますが、今後も負担が継続する可能性があり、注意していく必要があります。