【ディスコ】株価急落の理由は?上場来高値から一転して急落の理由を考察

8656s384

高配当MAG.

製造業ながら業績が安定しており、ディフェンシブ銘柄とも言える日東富士製粉。中長期の安定配当に向けて、今後のリスクを考察しています。

日東富士製粉への投資を検討中の方や気になっている方はぜひご覧ください!

日米高配当株投資を中心に投資歴は5年目を迎え、年間配当金は30万円オーバー。保有銘柄の評価益はプラス40%超。

数字(業績)だけの分析だけではなく、コンサルの経験も活かした事業分析や考えうるリスクなど、独自の視点で解説してます!

1914年(大正3年)設立の製粉メーカー。2007年には、元から代理店契約を結んでいた三菱商事の連結子会社に。現在も株式の60%以上を三菱商事が有しており、代表取締役も三菱商事からの出向者であるなど、三菱商事色強めな感じです。

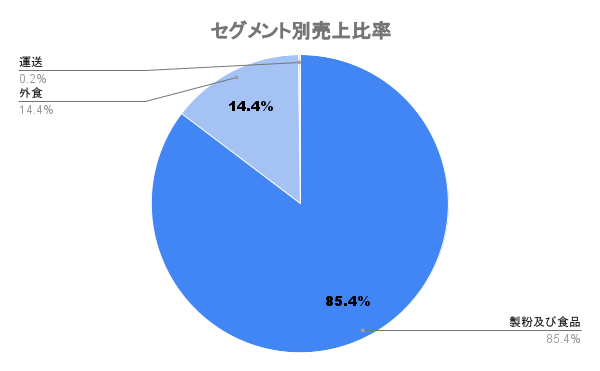

小麦粉の製粉業が主となりますが、外食事業では、FCとしてケンタッキーフライドチキンなどの店舗運営も一部展開しています。

日本の小麦消費量に対する、輸入割合は約9割です。「政府売渡制度」という、政府が一括で買い入れた小麦を製粉メーカーが買取る仕組みになっています。ですので、国内製粉メーカーで仕入れ条件は同じということになります。

仕入れた小麦を小麦粉やミックス粉に製粉を行い、各食品メーカー等に販売。三菱商事が販売の総代理店を務めていますので、ここでもグループシナジーが効いてくるという仕組みです。

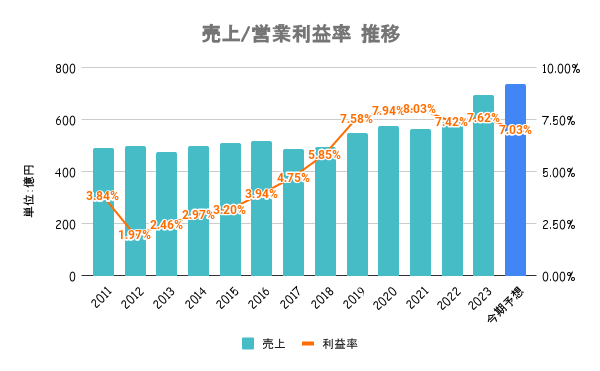

12/3期をボトムに年々収益性を改善。売上は横ばいながら、原価率、販管費率のいずれも改善を続けてきた結果となります。

ここ数年の上昇は、地政学リスクなどによる小麦価格の上昇によるもの。販売価格に転嫁し売上が拡大。ただ、利益率の上昇は一服感が見られるため、再び上昇に転じるには海外比率の向上が鍵になりそうです。

コロナ禍でも業績への影響は見られず、景気に左右されにくい企業と言えます。一方で、詳しくは後述しますが、マーケットも伸びていないため、このままだと成長が止まってしまうリスクはあると考えています。

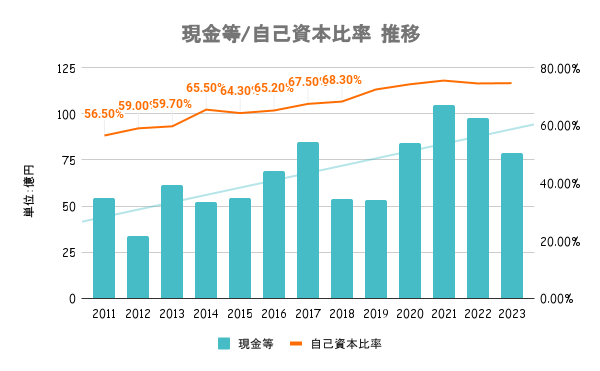

財務は全く問題なしです。自己資本比率も70%を超えており、有利子負債比率も1%と手元の現金で支払える状態のため、実質無借金です。

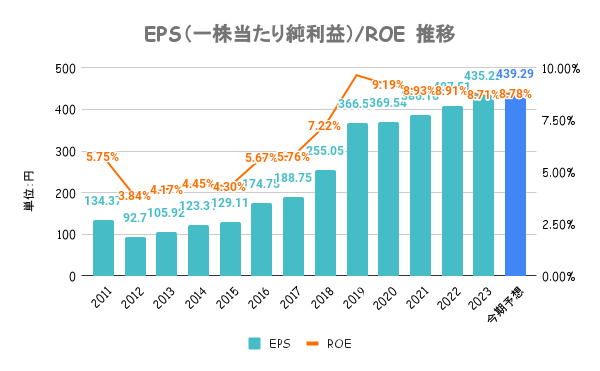

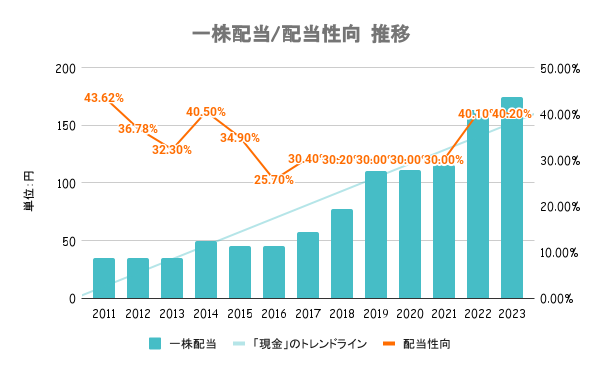

配当性向の目安を40%に引き上げたことにより、ここ数年増配が続いてます。今期は減益予想だけに配当維持か、それとも減配もあり得るのかは注目。個人的には、前年同額でおさまるのではないかと予想。

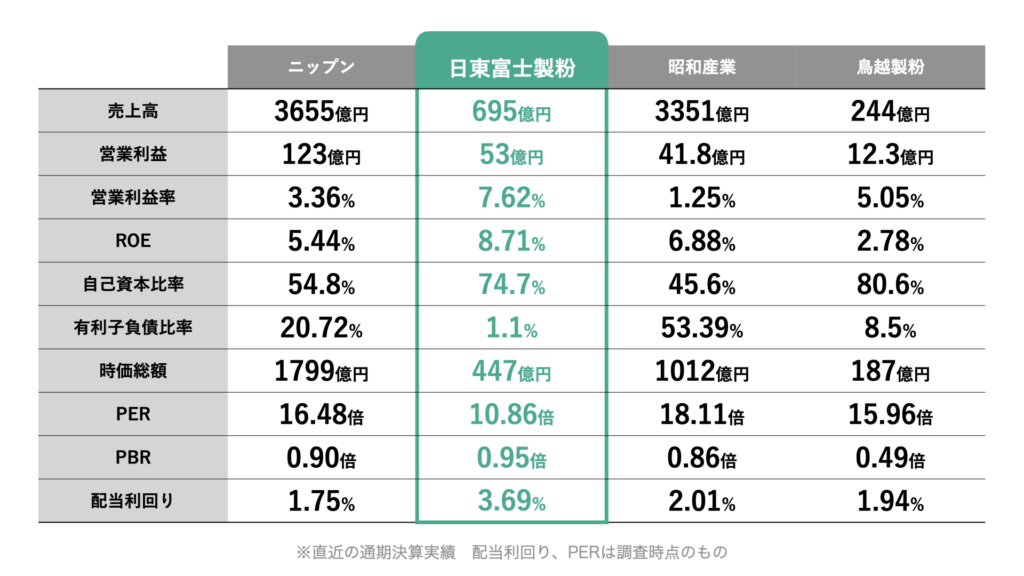

ニップンと昭和産業は、製粉事業以外の割合が高いため、一概には比較できません。ただ、上図からも、堅実な経営スタイルで、成長に向けた投資というよりは株主還元しつつというスタンスが見えますね。

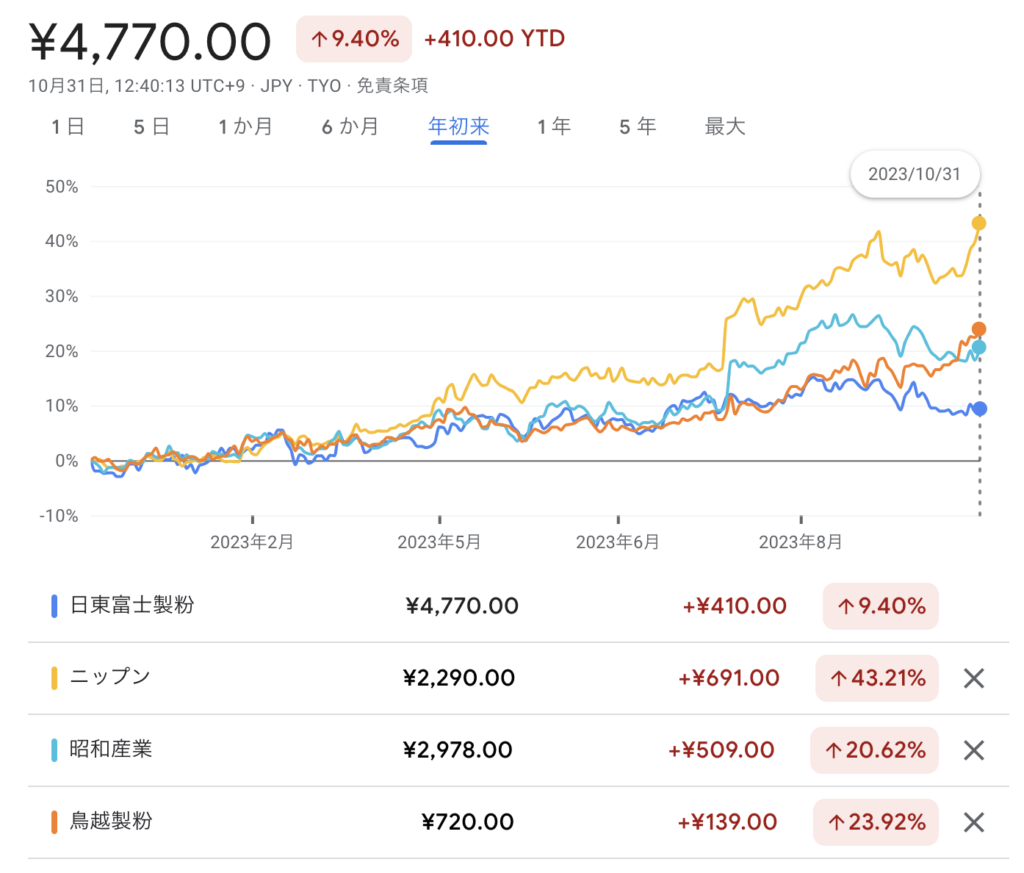

年初来で日経平均及び競合とパフォーマンスを比較しているのが上図です。日経平均比、競合他社比いずれも低パフォーマンスであることが分かります。今期減益予想であること、内需頼みであることが要因と考えられます。

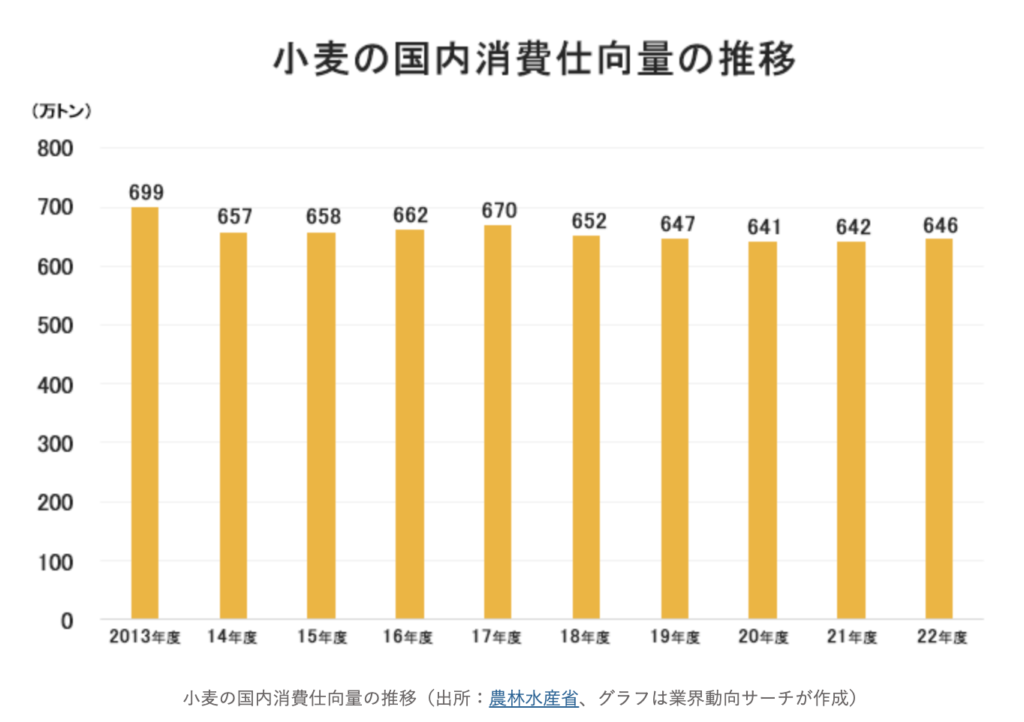

上図の通り、国内の小麦の消費量はすでに頭打ち状態にあります。人口減少により、今後もマーケットは縮小することが見込まれるため、同市場で業績を伸ばしていくことは難しいことが分かります。

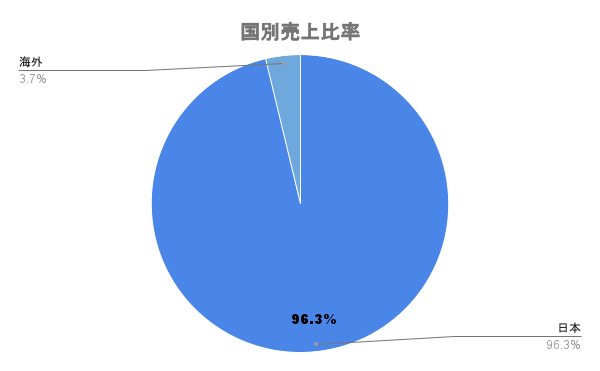

そこで各社戦略としては、事業領域を広げるか、海外市場を狙っていくかの2択に迫られます。日東富士製粉は後者の方を選択していますが、現在の状況は次の通り。

2024中期経営計画の重点施策として、「アジア域内での事業基盤強化及び他地域への拡販」「欧州/アジア向け製品輸出拡大」を掲げています。

現状はタイとベトナムに進出してますが、現状の海外比率は3%と低く。各社まだ海外比率は高くないようなので、今後競争が激化することが予想されます。親会社(三菱商事)とのシナジー効果が活かされてくるのではないかと期待しています。

※他3社の海外比率はIR資料に記載なし。いずれも売上の10%未満のため公表しないと記載があったため、各社10%以下であることが推測できます。