【エーアイティー】配当利回り4.8%の高配当株!投資対象としてあり?

8656s384

高配当MAG.

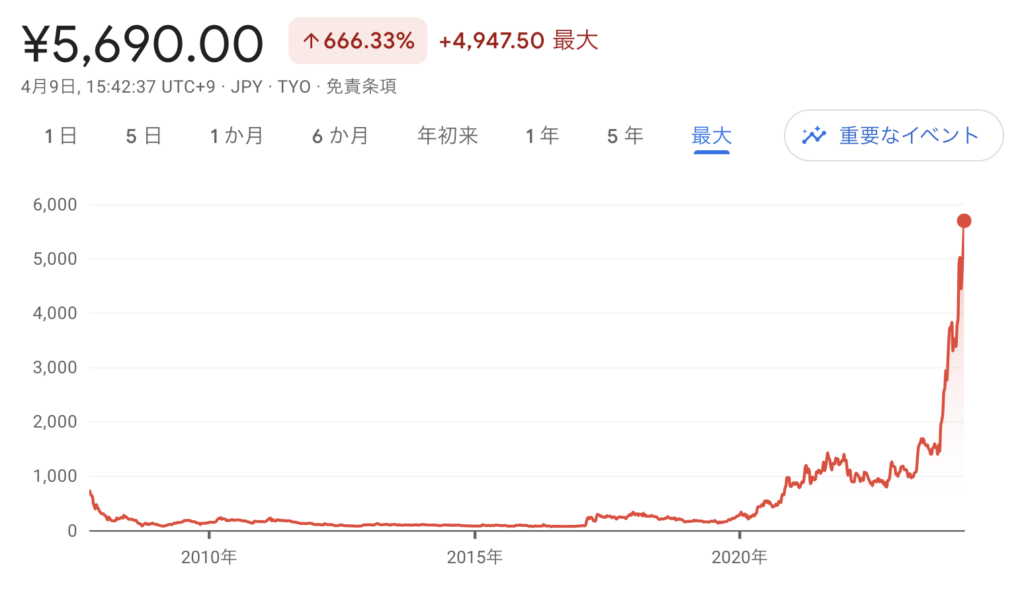

直近1年で5倍以上に株価が成長中の野村マイクロ。生成AIブームをきっかけとした半導体関連全体への注目度上昇や、好調な業績が株価上昇の理由だと考えられます。

そんな野村マイクロの会社概要を振り返りつつ、投資する上でのリスクなどについて考察していきます。

1969年設立、半導体製造プロセスに用いる「超純水製造装置」専業メーカー。北興化学工業が分岐してできた企業になります。

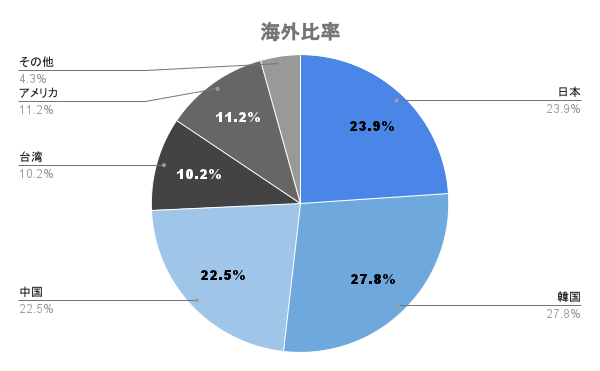

半導体の製造などを行う韓国サムスン電子が主要取引先になります。

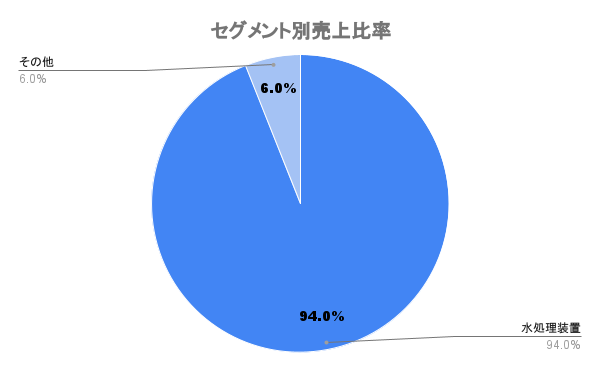

半導体やFPD、製薬などの製造プロセスで用いられますが、その大半が半導体向け(23/3期では約9割)となります。

半導体製造プロセスの洗浄工程やエッチング工程など、幅広い工程で用いられています。

海外比率は8割弱。半導体ファウンドリーの多い東アジアを中心に事業を展開しています。

韓国・中国などの安価なメーカーが台頭してくることは脅威だと考えられます

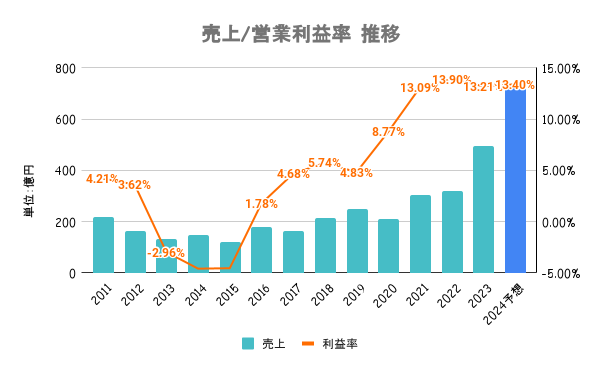

23/3期以降業績が大きく上昇。半導体製造技術の高度化・微細化により高純度の超純水が必要(品質に影響)となったことにより需要が急拡大しています。

前工程の微細化にも限界があると言われる中、この勢いが続くのかは注視する必要があるかと。

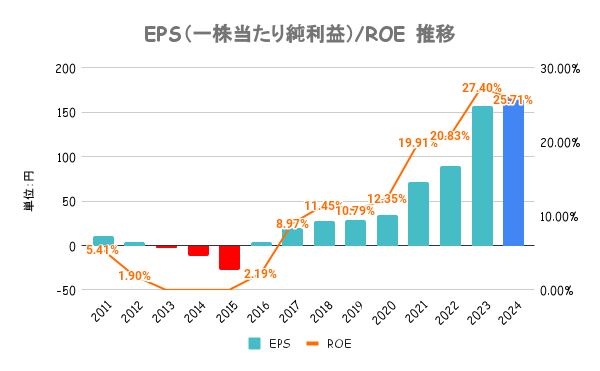

27/3期の中期目標に向けてROE25%以上を目標としています。資本政策にも言及してますが、自社株買いはほぼ行っていません。

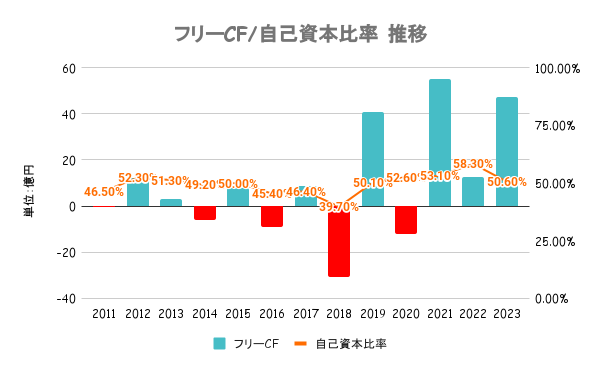

有利子負債以上に手元の現金を有しており実質無借金経営となります。いずれの指標も安定水準であり、財務の健全性は高いです。

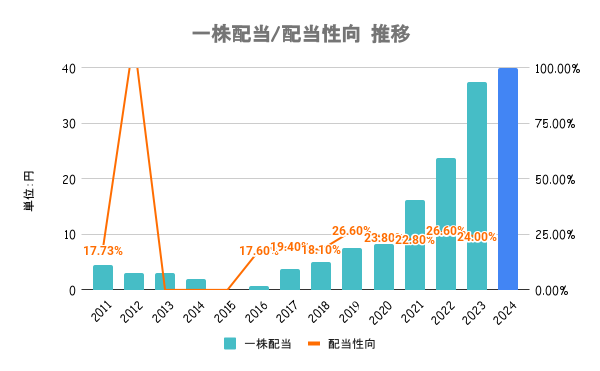

事業に必要な内部留保を行うとともに、株主重視の観点から安定した配当を継続していくことを基本方針としています。27/3期を最終とする中期経営計画では配当性向30%を目安としています。

業績の安定もあり8期連続増配ですが、株価上昇もあり配当利回りは1%弱と配当狙いの投資には不向き。

2023年後半以降、米エヌビディアを中心に半導体関連銘柄が世界的に注目を集めています。先端半導体の製造に欠かせない「超純水処理装置」を製造している同社だけに、今後も需要の拡大が見込めるとの期待から株価が大きく上昇しています。

ほぼ半導体事業一本足なので爆発力こそありますが、危険性もあることは認識しておく必要があります。

24/3期はシリコンサイクルの調整局面であり、半導体業界全体で業績は低調。そんな中でも同社は好調な決算の発表が続き、24/3期も大幅増収増益となる見込みです。

単なる期待値先行ではなく、業績が伴っていることへの好感から決算のたびに株価が大きく上昇しています。

東京エレクトロンやアドバンテストは24/3期減収減益見込みですが、野村マイクロの業績は需要の強さの表れだと言えます。