【北越コーポレーション】株価下落の理由は?急騰後急降下の背景を考察

8656s384

高配当MAG.

堅調な業績や企業価値向上に向けた取り組みもあり、配当利回り上昇中の酒井重工業。株価も上昇中ですがまだ株価上昇が狙えるのか、どのような投資向けなのかについて考察していきます。

1918年創業、建設機械の製造・販売を行うメーカー。地面をローラーで踏み固めるロードローラーのパイオニアであり、その他道路の維持補修を目的とした機械の開発、製造販売を行なっています。

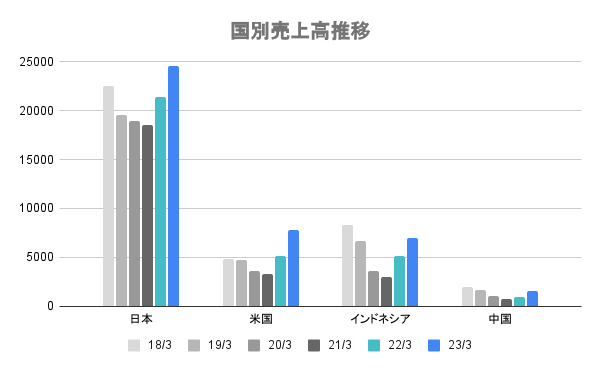

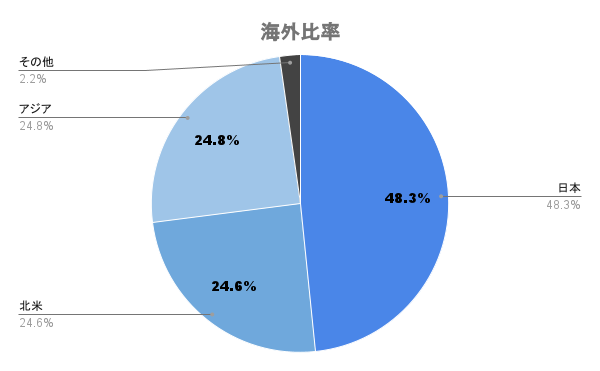

海外比率は約50%。主に北米やアジアなど、建設需要の多い地域で収益を上げていることが分かります。製造拠点としては、日本、アメリカ、インドネシア、中国に構えており拠点ごとの状況は以下の通り。

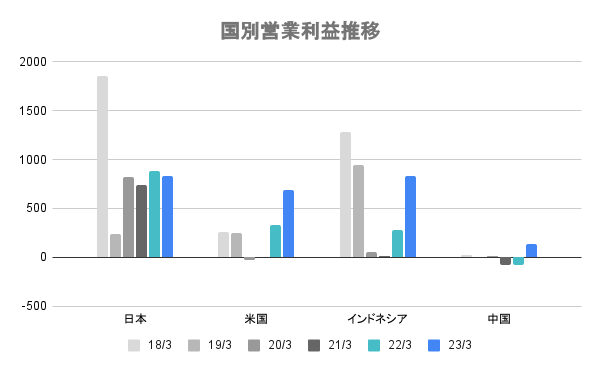

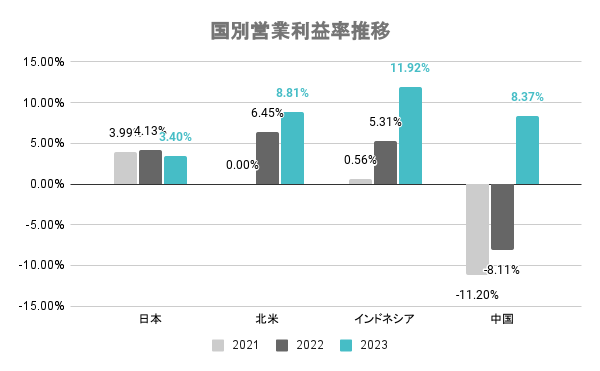

日本は安定している一方で収益性は高くないことが分かります。一方で海外は逆にボラティリティ激しいものの、好調時の収益性が高い。海外が伸びれば営業利益率はどんどん上がりそうですね。

マーケットサイズは中国が大きい一方で、中国の比率はかなり低く、中国リスクの心配入らなそうです。米国やインドネシアを中心とした東南アジアマーケットの開拓でシェア拡大を目論みます。

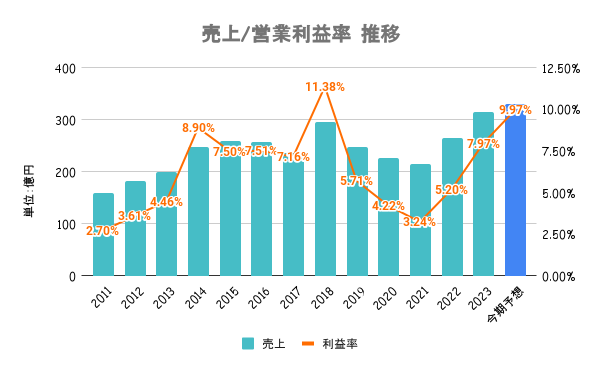

21/3期を底に増収増益が続きます。日本国内では国土強靭化加速化対策を背景に堅調な需要環境が継続。北米では住宅着工件数が減少する中、インフラ投資法を背景とした道路建設投資が拡大しているとし、国策が後押ししていることが分かります。

その他、インドネシアを中心とした東南アジアの堅調な需要の取り込み、販売価格上昇にも成功し、増収増益となります。

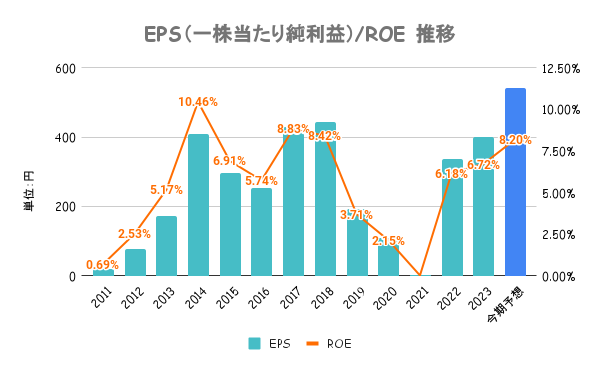

中期的な経営方針の策定や、ESG説明会を実施するなど企業価値の向上、資本コストの削減に努めています。26/3期に向けて定量的な目標として、売上高 300 億円、営業利益 31 億円、ROE8%、配当性向50%を掲げています。

目標値が少し低いような気もしますが、IR資料見ていても投資家視点、透明性が高い会社に感じます。

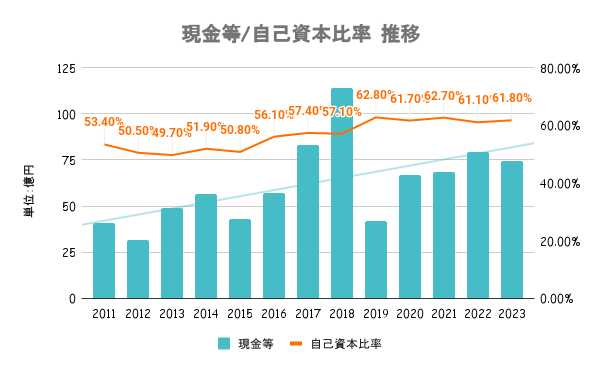

有利子負債比率は19%と低く、流動比率も190%超えと高水準。上図の自己資本比率と合わせても盤石の財務であることが分かります。有利子負債額(48.1億円)以上に現金を保有しており、実質無借金経営となります。

景気敏感な業種ですので減配リスクはあります。ただ、21/3期のように配当性向8000%を超える状態でも微減配で済ませています。財務が厚いことからも、一時的な不調であれば大減配のリスクは少ないのではないでしょうか。

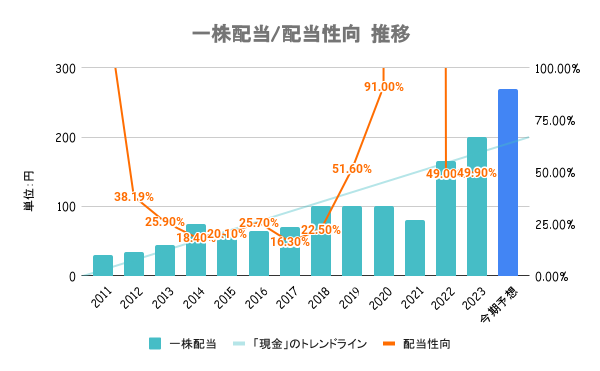

堅調な業績が相まって24/3期は大幅な増配予定。PBR1倍割れ是正など、企業価値向上に努めていることも大幅増配の理由ではないかと考えています。自社株買いも大きな額ではないですが、定期的に実施しています。

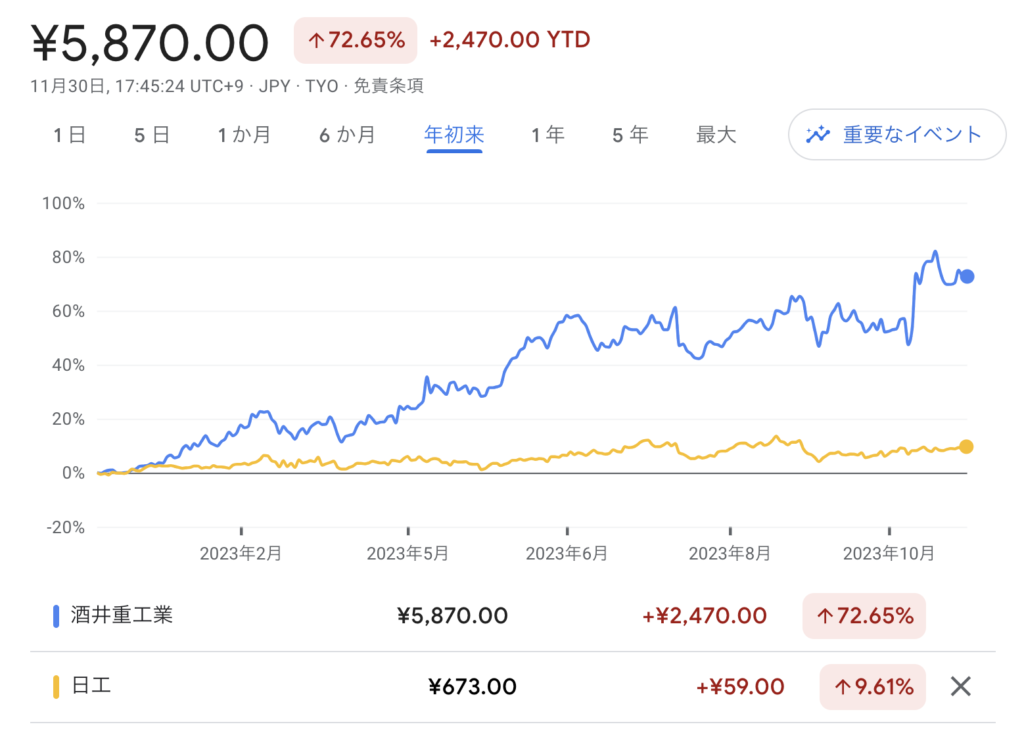

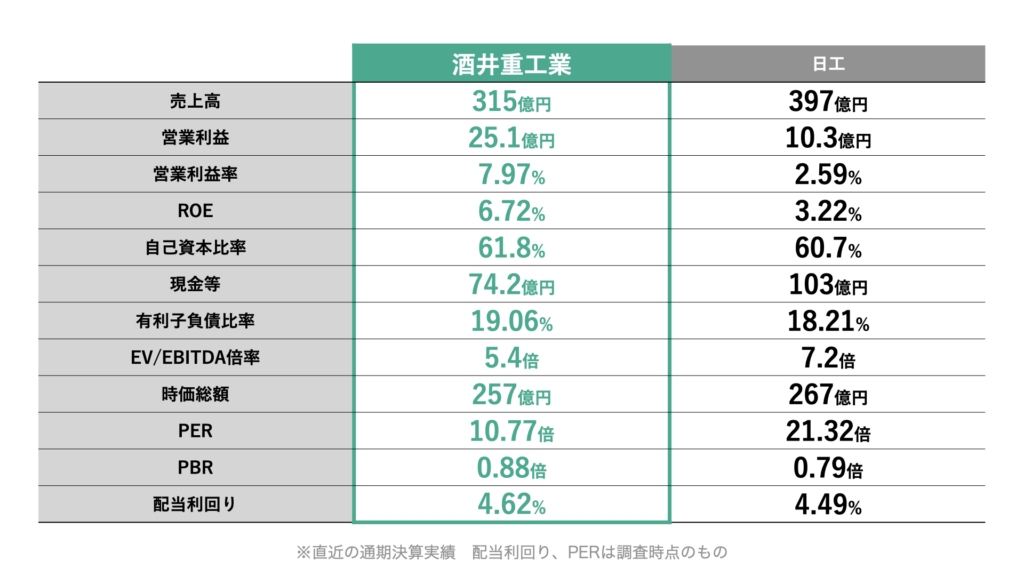

同じく建設機械メーカーであり、同規模の日工と比較しています。営業利益やROEなどの収益性の指標はいずれも酒井重工業が2倍以上高いです。一方で時価総額は酒井重工業の方が低いことから、前期の指標をベースに考えると割安と言えます。

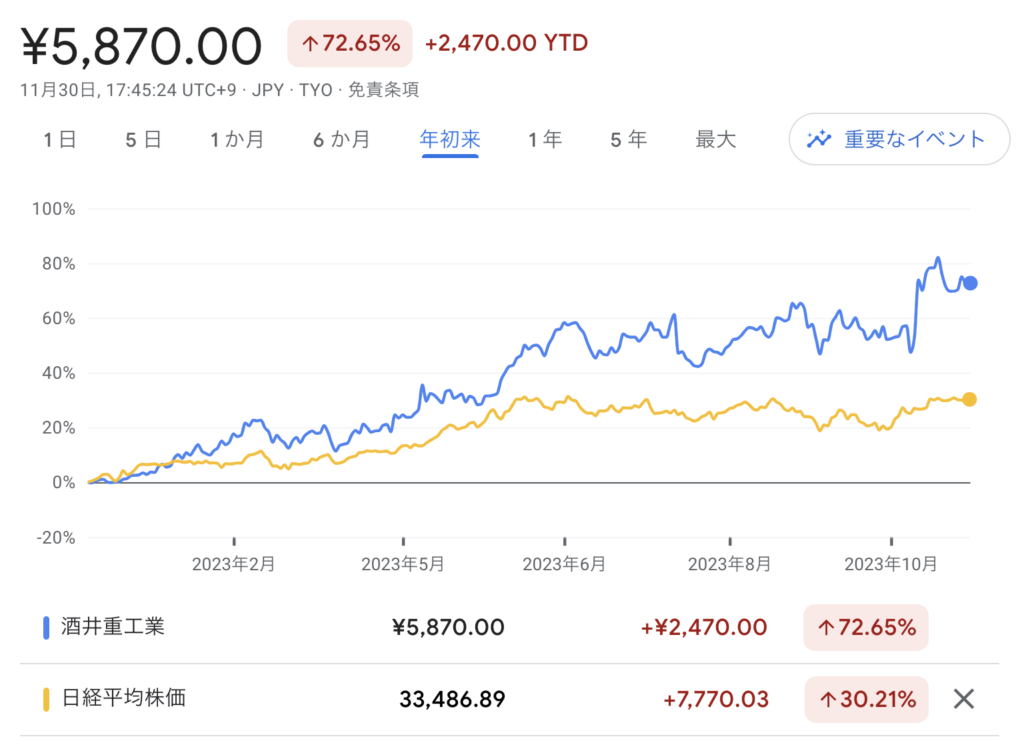

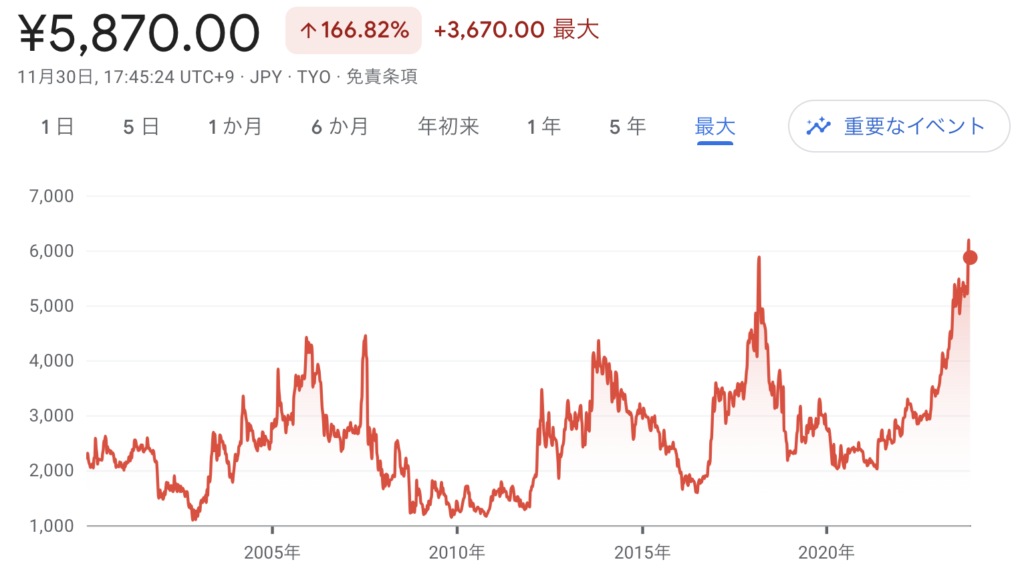

日経平均、競合他社比で見て大きくアウトパフォームしています。元が安値過ぎたとも言えますが、大幅増配による高配当株化や、堅調な業績も相まって注目されているものと考えられます。

市場で見ると大市場のインドネシアとベトナムを中心に底堅い市場環境が継続していくものと思われ、業績の拡大が狙えます。また、前述の通りPBR1倍割れの解消に向けた取り組みもあり、上昇余地があるのではないかと考えています。