【ピクセルカンパニーズ】株価乱高下の理由は?今後はどうなる?

8656s384

高配当MAG.

高成長企業も2021年9月をピークに株価が軟調な理由とは?システナの事業概要や過去の業績などを振り返りつつ、株価が低迷している理由に関して考察していきます。

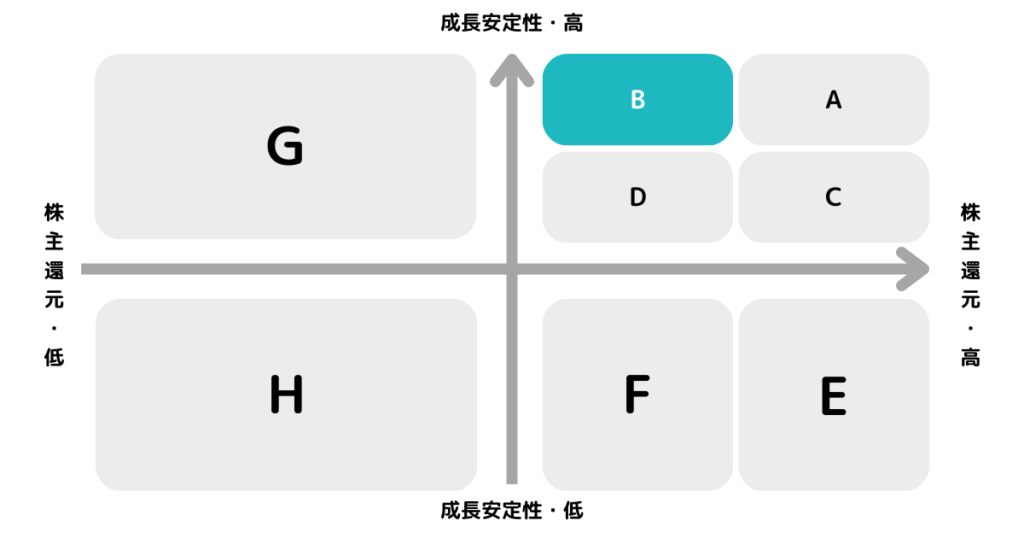

※A〜Hの投資分類はこちらを参考にしてください。

2010年に「システムプロ」が持分法適用会社の「カテナ」を吸収合併して誕生した企業。ソフト開発支援を中心に展開するシステムインテグレーター。

米国やベトナムなどに現地法人を構えて事業を展開していますが、海外比率は10%未満であるため具体的な数値は公表していません。

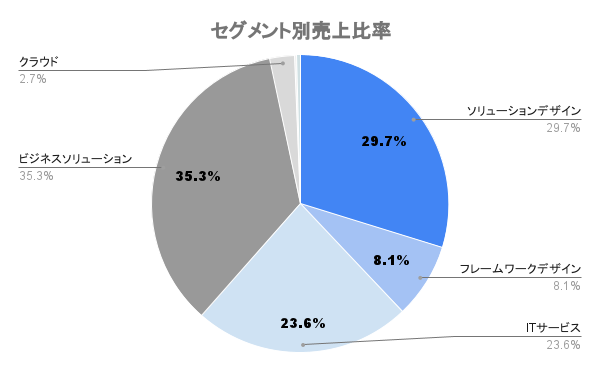

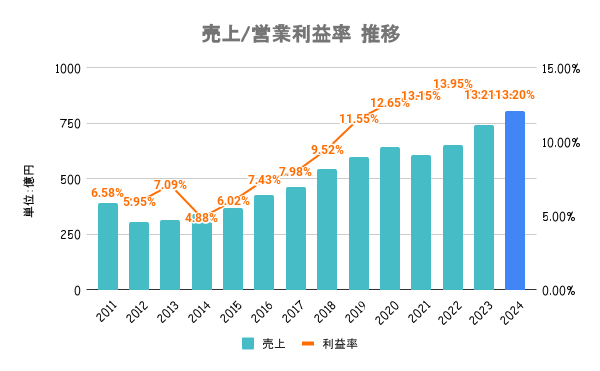

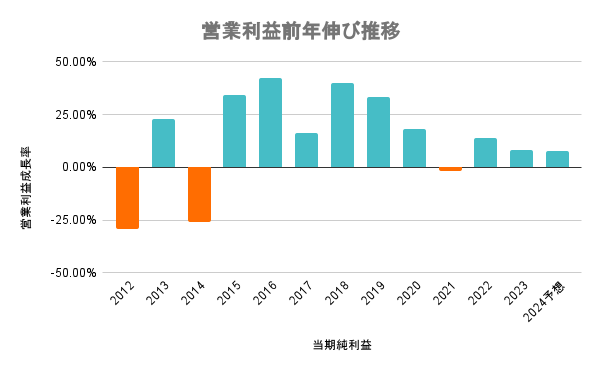

24/3期は投資育成事業を除いて全セグメントで増収増益となる見込み。23/3期は中堅技術者の退職増や不採算プロジェクトなどネガティブな影響もあり、利益率の上昇は頭打ち傾向。

最高益見込みではありますが、成長率がやや鈍化傾向。この辺はまた後述します。

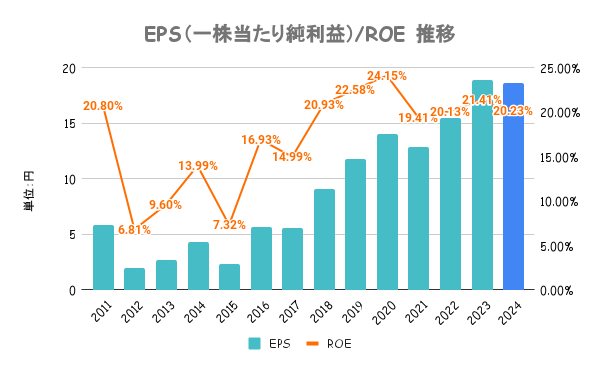

中期経営計画の最終年にあたる25/3期に向けてROE25%を目標にするとしています。各事業の戦略こそ示していますが、資本政策に関しては特に言及がありません。

株価軟調なだけにテコ入れに期待したいですね。

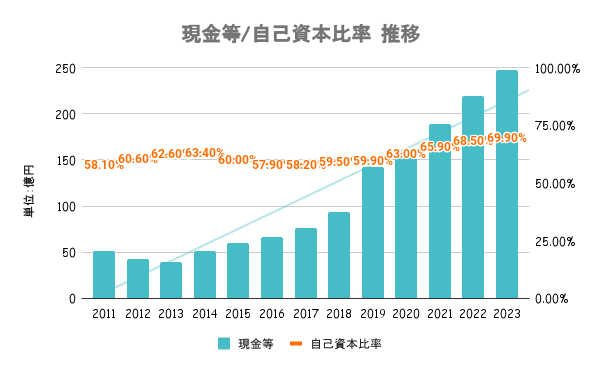

有利子負債以上に現金を有しており実質無借金経営となります。ネットキャッシュ(現金-有利子負債)は200億円を超え、投資その他の資産も40億円以上有するキャッシュリッチ企業です。

インフレが加速すると現金で持っておくことがリスクとなるため、どう使っていくか注目。

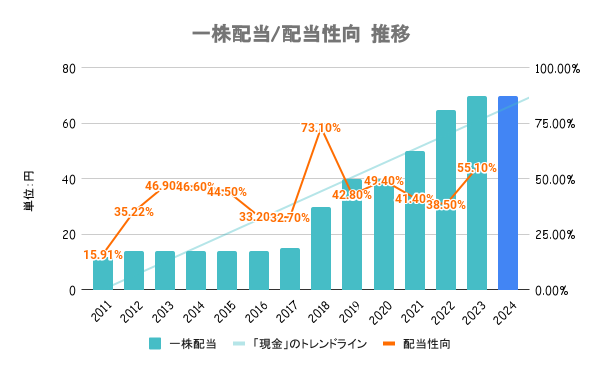

安定配当の継続をベースとした上で経営成績に応じた利益配分を基本としています。具体的には連結配当性向40%以上を目標としています。

配当性向40%を目安としていますが、過去には70%超えて配当していることもあり、今後も安定配当に期待がもてます。

キャッシュも豊富なので体力はバッチリ!

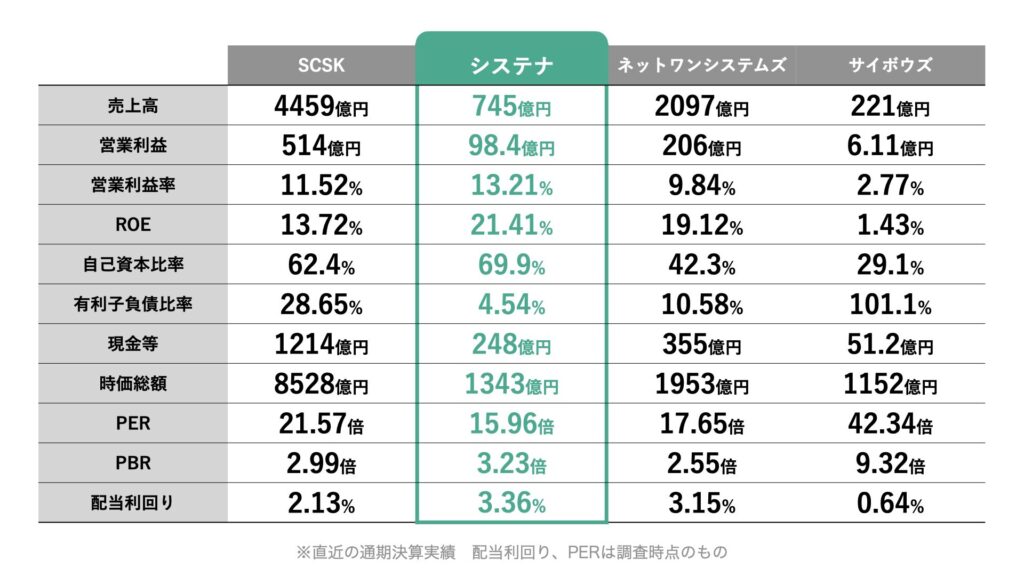

営業利益率やROEなどの収益率は4社比でもトップ。一方でPBRこそ3倍を超えていますが、ここ1年の株価下落によりPERは競合比でも高くないことが分かります。

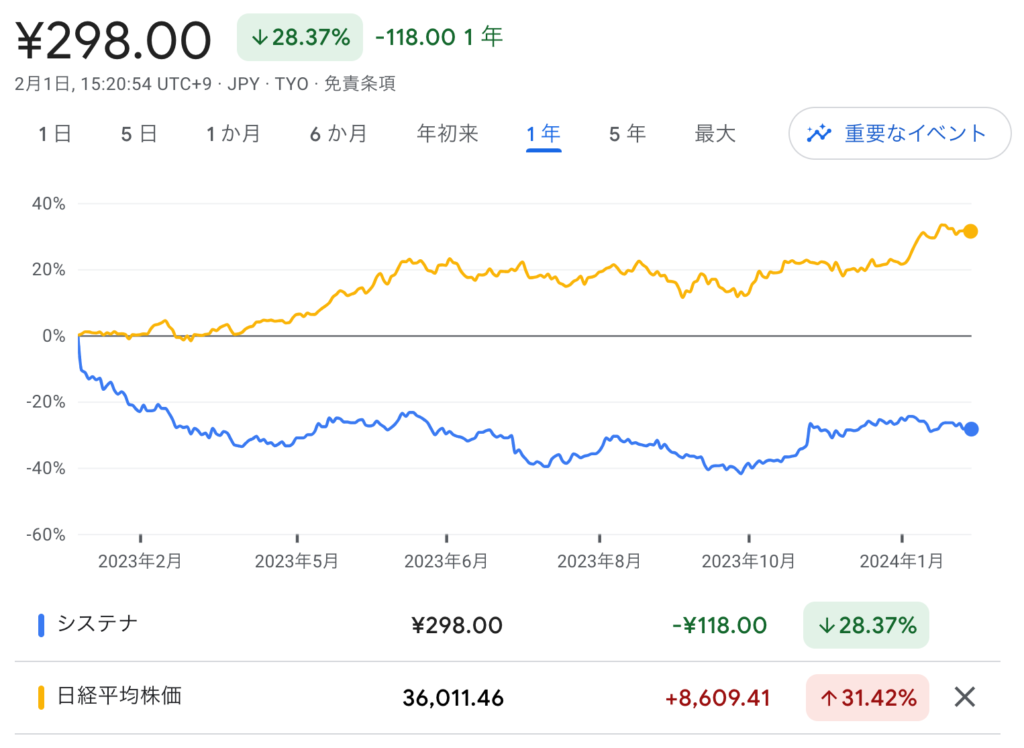

2021年の9月をピークに軟調な展開が続いており、最近一年も日経平均を大きくアンダーパフォーム。株価が軟調な理由は以下が考えられます。

この1年はバリュー株と比べてグロース株全体が低迷しています。システナもこの10年大きく成長してきた銘柄だけに調整局面にあると考えられます。

2010年代後半は20%を超える成長をしていましたが、ここ数年は一桁台に鈍化。24/3期も前年より成長率が鈍化する見込みであることが懸念されていると考えられます。

成長率が今後さらに下がるのか、上向くのか次第で株価も大きく変わりそう。

23/3期は中堅層の退職が業績にも影響を与えたとしています。業績の拡大には人手を要するビジネスだけに、生産年齢人口が減少する中で十分な人員を確保できるかが鍵となります。

従業員の口コミサイトでもあまり評価高くないのは懸念材料といえます。