【ダブルエー】優待拡充も株価下落の理由とは?過去最高益ながら株価軟調銘柄

8656s384

高配当MAG.

高純度多結晶シリコンをはじめ、多くの半導体向けの製品を有するトクヤマ。今後需要の拡大が期待される一方でPBRは1倍を大きく割れる割安銘柄です。今回はそんなトクヤマの投資妙味について考察していきます。

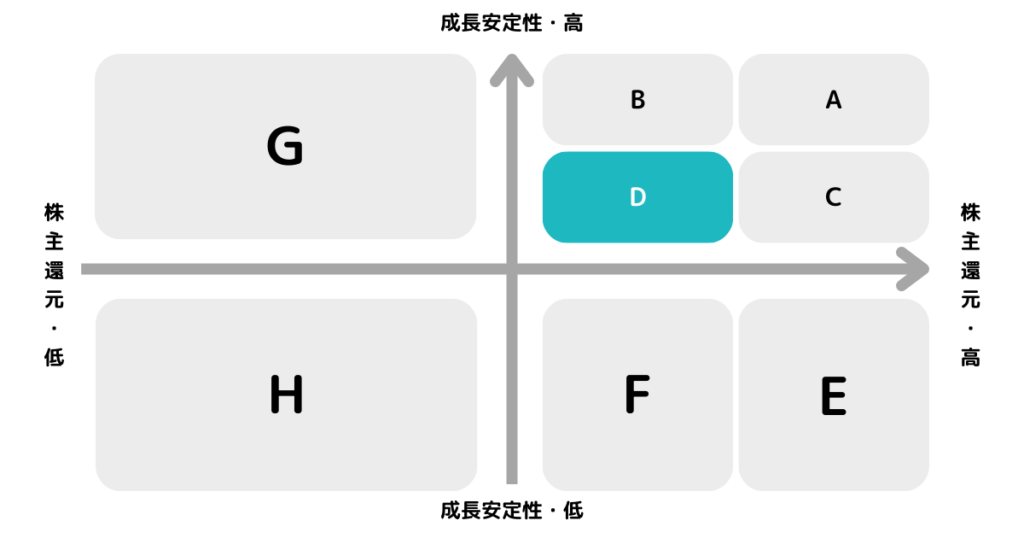

※A〜Hの投資分類はこちらを参考にしてください。

1918年設立、登記上の本店を山口県周南市に構える老舗中堅化学メーカー。設立時、輸入に頼っていた「ソーダ灰」の国産化を目指し設立された企業であり、現在ではあらゆるフィールドに事業を展開しています。

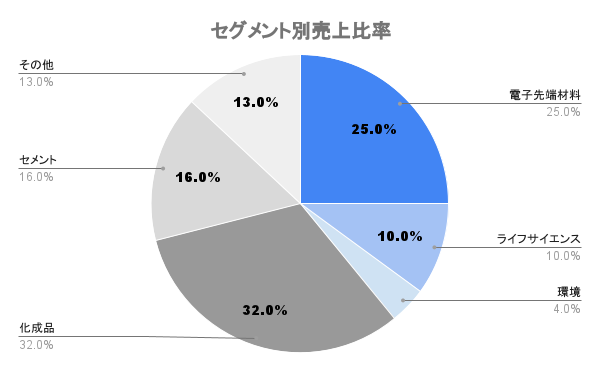

主力はのクロルアルカリ、セメント、多結晶シリコンはエネルギー多消費型産業という特徴。安価に大量生産が求められる産業であり、自社で石炭火力を持った発電所を有し、電気代を抑えることができます。

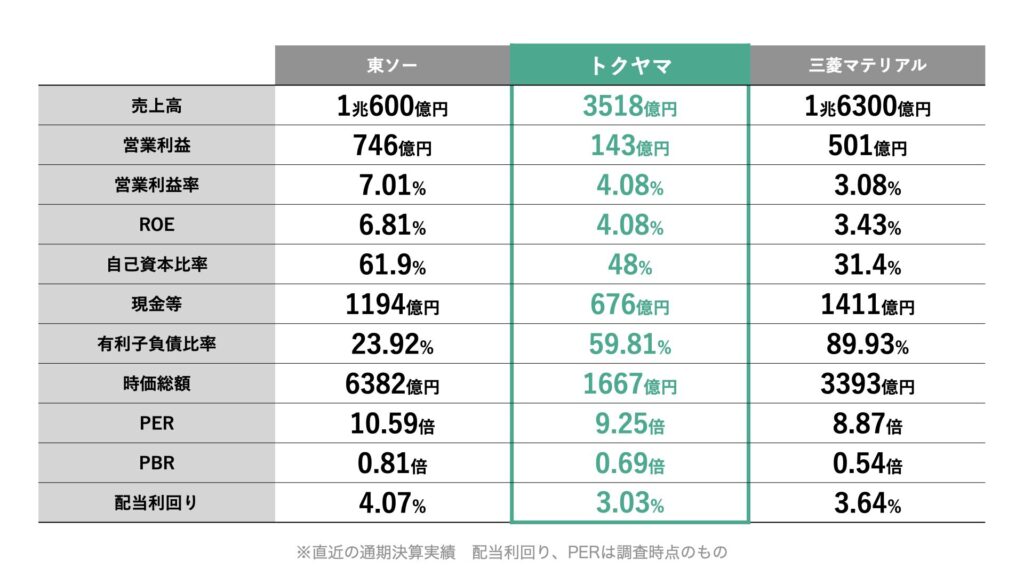

この辺は東ソーと非常に似た特徴と言えます。

電子・健康・環境の成長事業のシェアを50%以上(現状は40%弱)にしていくと掲げています。中でも鍵を握るのが半導体(電子)向け。

太陽光や半導体シリコンウエハで必要とする多結晶シリコンを製造。中でも高純度を要する半導体用シリコンウエハ用に強みを持ち、2025年の稼働に向けたマレーシアプロジェクトを進めています。

また、IPA(イソプロピルアルコール)も先端半導体の製造には欠かせないとされており、半導体製造の各工程において注目の製品を有しています。

マレーシアプロジェクトは韓国の企業と合弁で再挑戦という形になります。

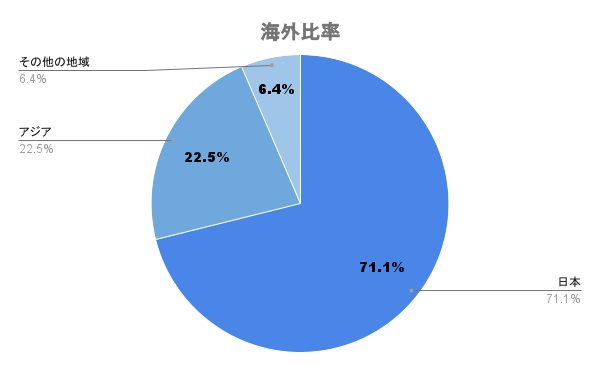

海外比率は約3割で台湾や韓国などに素材の供給を行います。

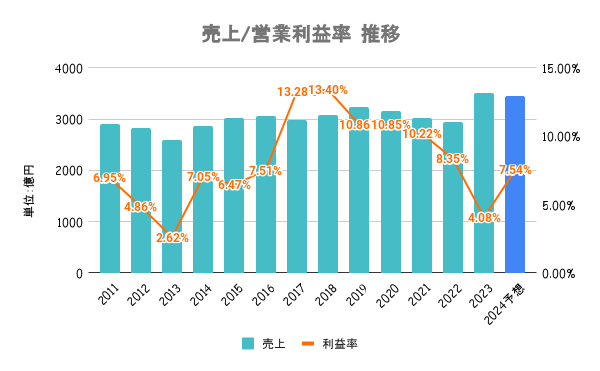

原材料高の影響や発電時に必要とされる石炭価格の上昇により、収益性が大幅に悪化。石炭価格も徐々に落ち着きを見せ、24/3期は増益となる見込みです。

地政学リスクによる石炭価格上昇の影響を受けるも、営業黒字はキープ。

後述しますが、2016年にはマレーシアのプロジェクトで巨額の減損損失を計上。ROEの目標は10%以上を目標に設定していますが、資本政策にはあまり積極的なイメージとは言えない印象です。

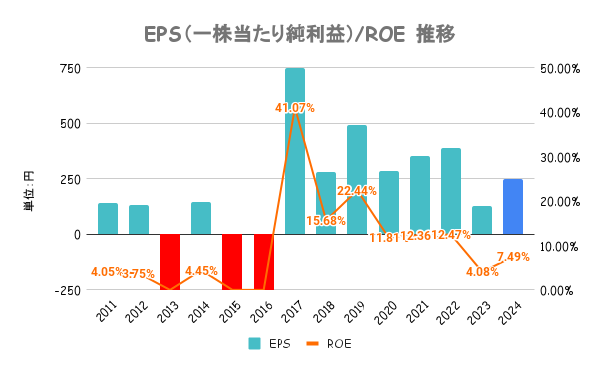

16/3期は巨額の減損損失を計上するも、徐々に回復させ財務も安定的な水準まで戻しています。

マレーシアでの多結晶シリコン製造プロジェクトに失敗。太陽光バブルがはじけ、安価な中国メーカーの台頭により、巨額の減損損失を計上。企業再生ファンドの支援を仰ぐなど、経営も揺らぐ事態に陥っていました。

前回は太陽光向けで失敗しましたが、今回は高純度で強みを持つ多結晶シリコンで勝負を挑みます。

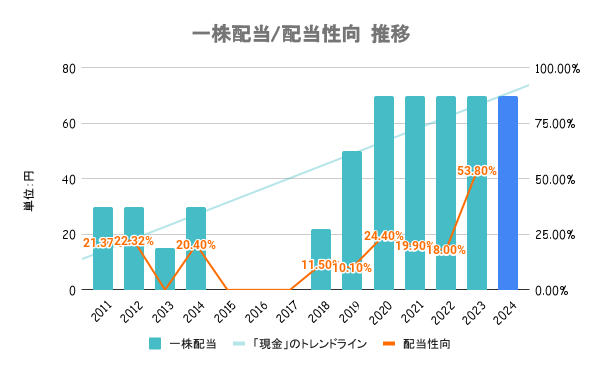

中長期事業計画を勘案しつつ、継続的な安定配当を基本方針としています。具体的には配当性向20〜30%を目安とし、自己株式の取得も都度検討する方針。

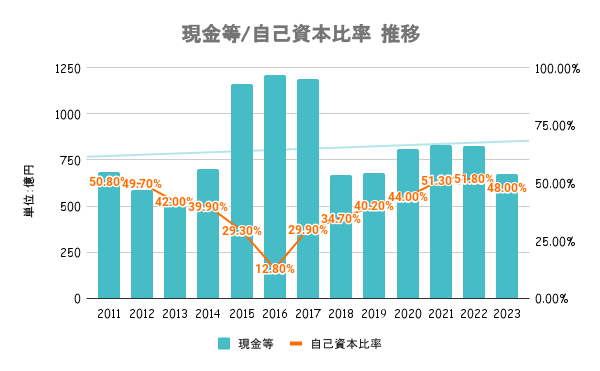

巨額減損損失計上後は安定した配当を継続させています。

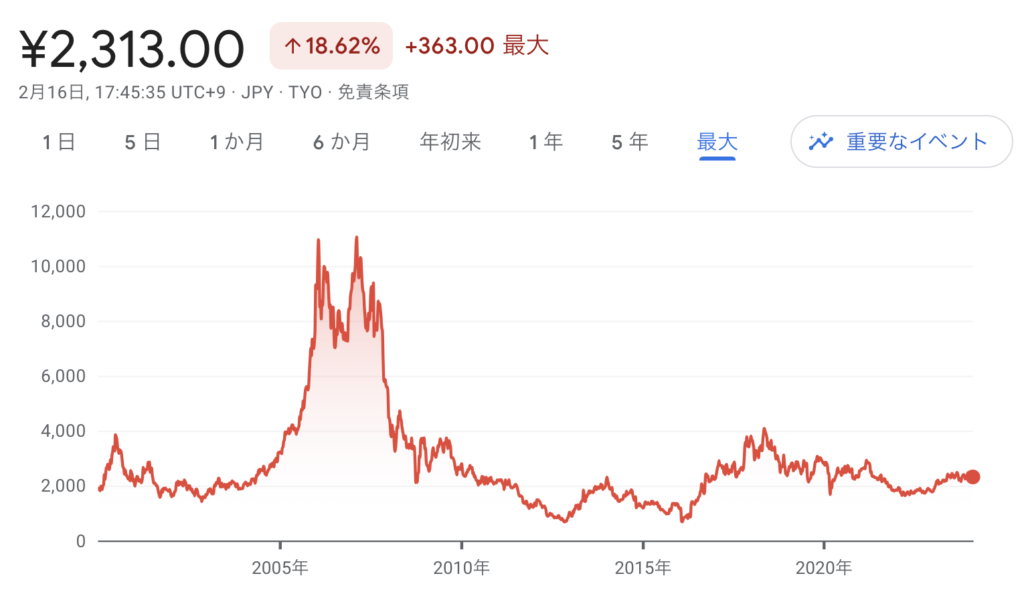

原燃料価格や市況に影響されやすい業界だけに、全体的に割安で評価されていることが分かります。2016年に起きたように安価な中国メーカーの台頭なども懸念されるだけに今後の戦略に注目。

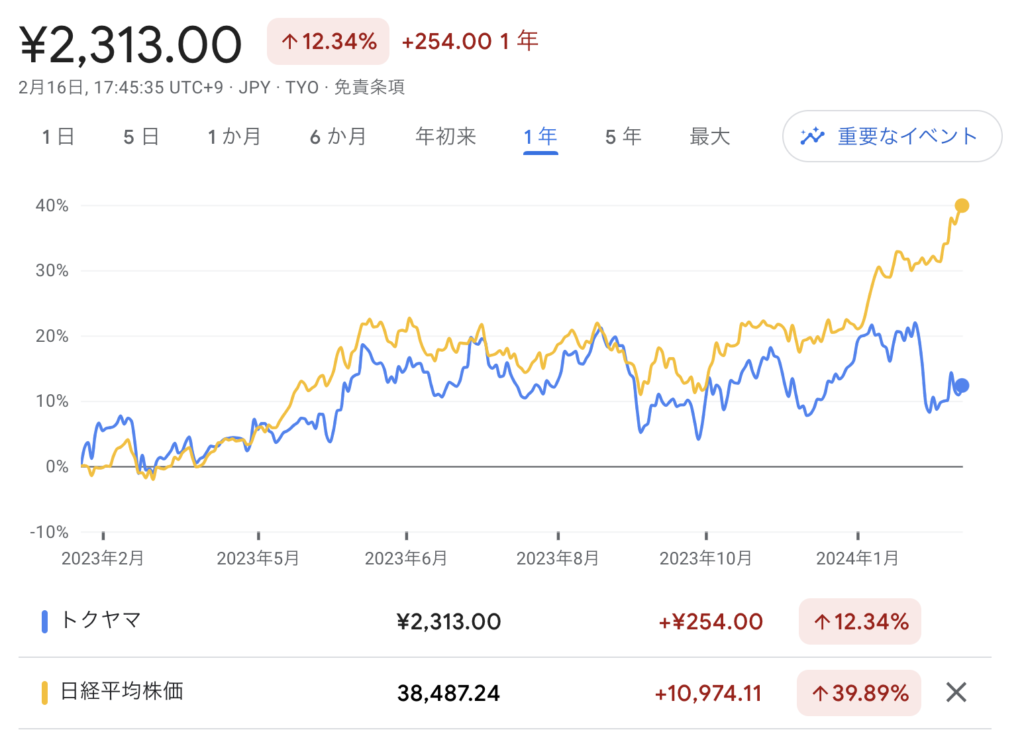

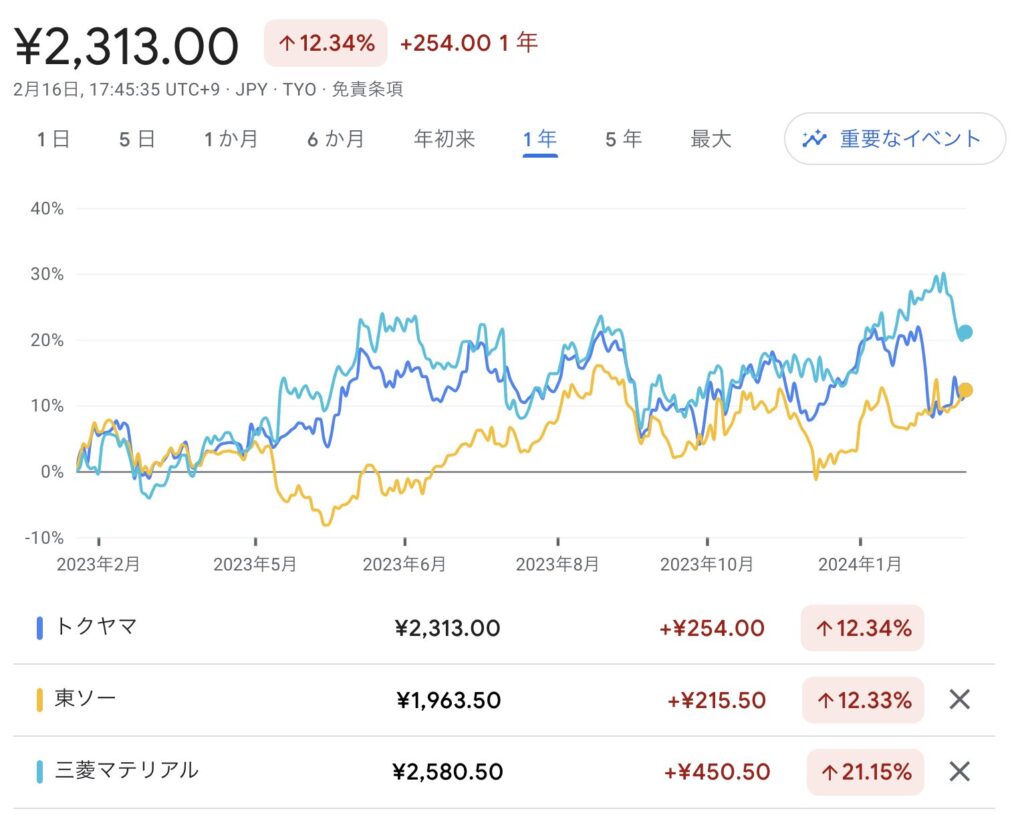

直近1年の株価パフォーマンスが上図の通り。ほぼ日経平均と同じようなパフォーマンスでしたが、24/3期第三四半期決算の影響を受けて株価が下落。

半導体市場の低迷により半導体関連製品の販売が軟調に推移。業績の下方修正を行なったことで、半導体関連製品の販売数量が減ることを嫌気されての下落と見られています。

半導体向けの期待が強いだけに、今後も半導体関連の動向には注目です。

2016年に大幅減損を計上したように、今後も投資の失敗などはリスク。また、原燃料価格に収益が左右されることや、脱炭素も一つのリスクと考えられます。

前述の通り、石炭火力発電設備を有するだけにCO2の排出量も多い同社。対策は不可避であり、そこにかかる設備投資なども負担になっていくことが想定されます。