【東京海上HD】半期決算で上場来高値を更新!累進配当銘柄の魅力を考察

8656s384

高配当MAG.

2023年大きく株価を伸ばし、業績も過去最高益を更新中のビジネスエンジニアリング。PER/PBRも高くなっており、少し手が出しづらい気もしますが、株価はまだまだ伸びるのか?事業内容を見ながら考察していきます。

製造業向けにERP(基幹業務)システムの導入支援を行うシステム会社。旧社名は「東洋エンジニアリング」で、2019年より現社名に変更しています。他社製ERPのシステムインテグレーション、自社パッケージのライセンス販売が主な事業となります。

日本初のSAP(ドイツ大手ERPシステム)パートナーとして、製造業向けに特化してシステムの導入支援を行います。

製造業に特化しているため、業務プロセスや慣習を理解していること。自社システムでは生産管理システムに強みを有します。

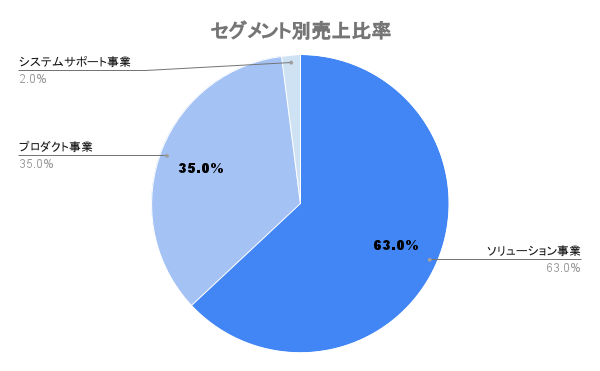

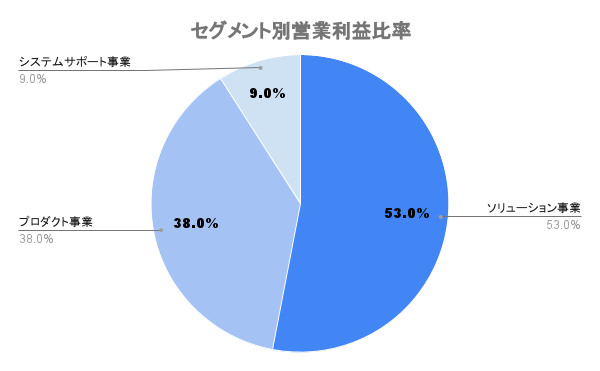

自社製システムの割合も4割弱有しますが、一度導入されるとリプレイスのハードルが高い製品と言えます。そのため、業績の凹凸が少なく、安定収益源となっていくことが推測されます。

10%未満のため数字は公表されていません。日本企業の海外進出に向けた支援は行なっているものの、基本的には日本企業向けです。

利益率の高い自社製品「mcframe」の業績が想像以上に好調。コロナ禍でDX化が一気に浸透したことも追い風に堅調に受注を増やしています。

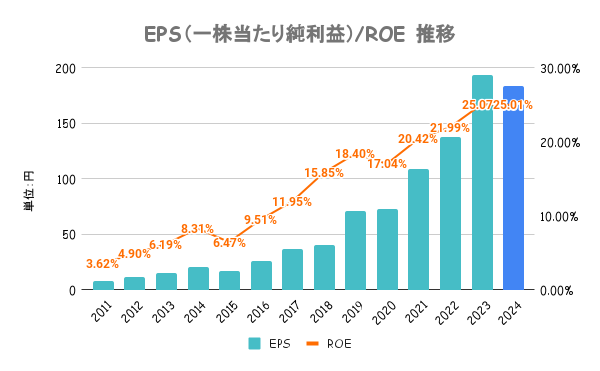

ROE、EPSともに右肩上がりで申し分なしです。本業が好調なため、企業価値向上に向けた具体策等は特に示していません。

ROEは10%以上としていますが、その数字ならもはや出さない方が良さそうと感じますね。

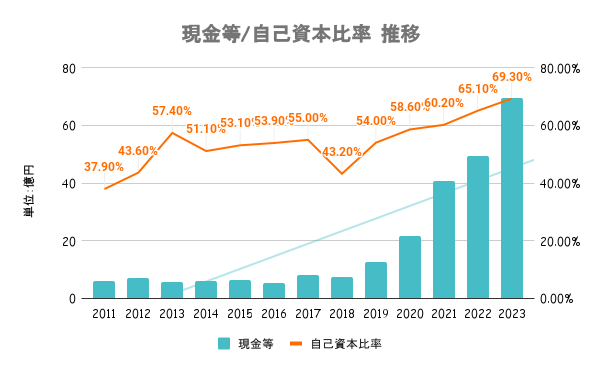

大きな設備投資(土地や建物)を必要としない業界だけに財務は至って健全。現金も貯まってきているため、内部留保に充てるのか成長投資(M&Aなど)に使うのか、財務戦略に注目です。

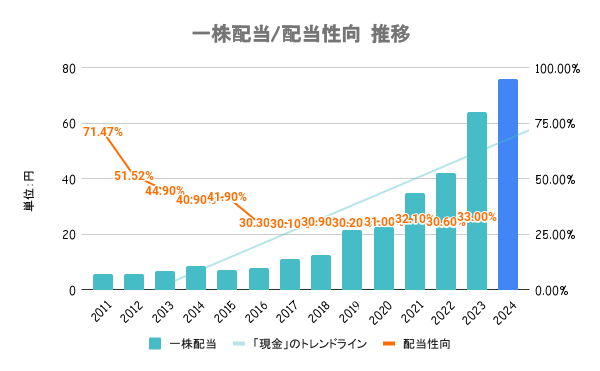

累進配当および配当性向が中長期的に35%を上回るように努めることを基本方針としています。

100株以上保有の株主に対し、年4回QUOカード(500円相当)を贈呈しています。

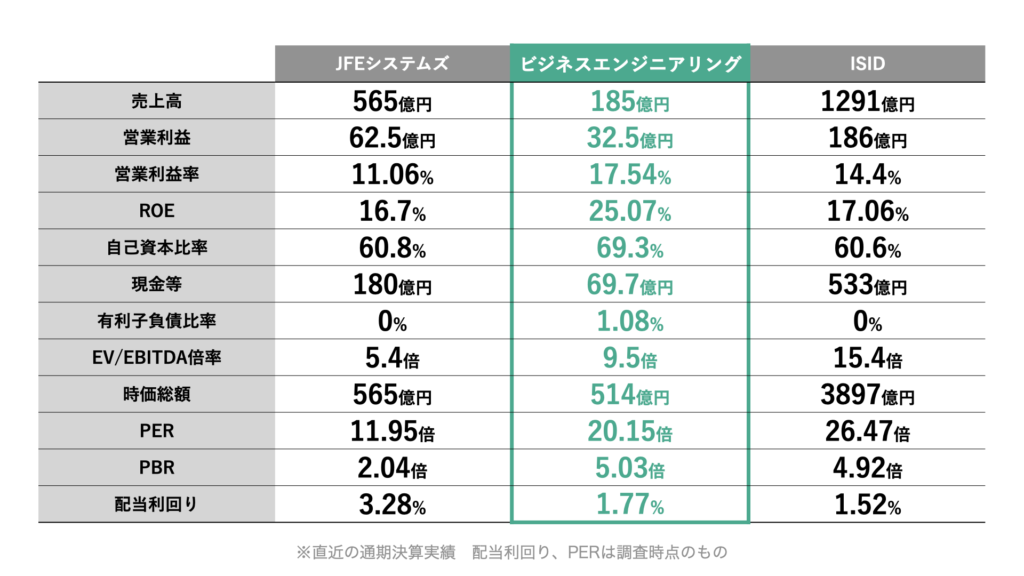

将来性・安定性が高い業界だけに全体的に高めです。中でも自社システムが伸びているビジネスエンジニアリング、ISIDは高い水準。ただ、ここ5年で当期純利益が年平均30%以上で成長していることを加味する必要があります。

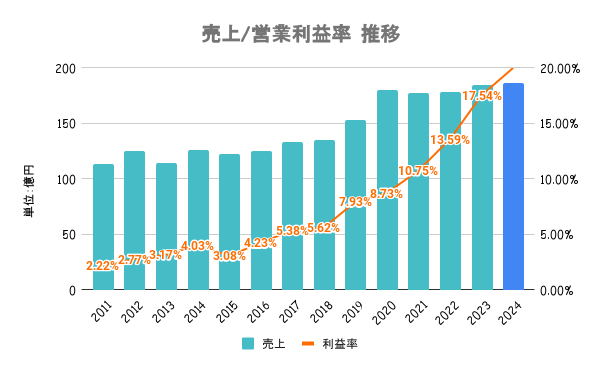

日経平均及び競合他社比で年初来大きくアウトパフォーム。今年度に入って2度の上方修正を行うなど、業績が堅調であることが要因です。

コロナ禍で一気に加速したDX需要はやや成長が緩やかになる可能性こそあれど、まだまだ需要は無くならないと考えられます。一方で、IT人材の不足は業界特有の課題であり、人材競争次第で企業間の差がつくことが想定されます。

明るいと考えています。なぜなら自社システムを有しており、かつ業績に占めるシェアが増えていることが大きな理由です。自社システムが強いことで収益性が高いこと、人材が集まりやすいことがメリットとなります。

人材競争が激しくなる同業界の中でも大きなアドバンテージになると考えられます。製造業の多い日本だけに、まだまだ開拓余地があるのではないでしょうか。

クラウドがどれだけ伸びていくかにも注目していきたいですね。