【AIメカテック】なぜ株価下落?半導体関連好調な中、株価の下落が続く理由について解説

8656s384

高配当MAG.

インバウンド客の回復に伴い、業績急上昇の寿スピリッツ。にも関わらず、株価は軟調な展開が続いていますが、その理由は成長性の鈍化が挙げられると考えています。

今回はその詳細の内容や、寿スピリッツの詳細について考察していきます。

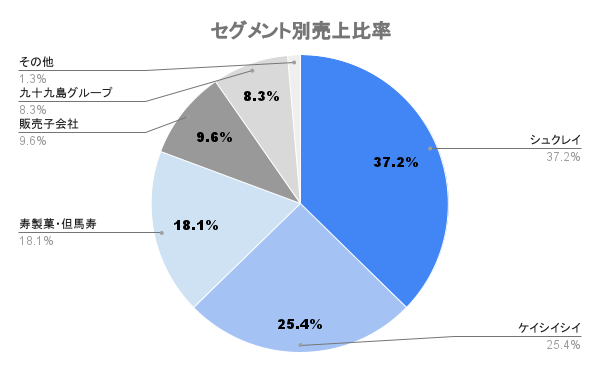

鳥取県米子市に本社を構える菓子メーカー。地域のマーケット特性にマッチした土産や、個人用ギフトから自家用まで多くのプレミアムギフトスイーツの開発を行います。

地域ごとに事業会社を有しており、寿スピリッツはそれらの純粋持株会社となります。

主戦場は国内であり、海外売上比率は10%未満となります。

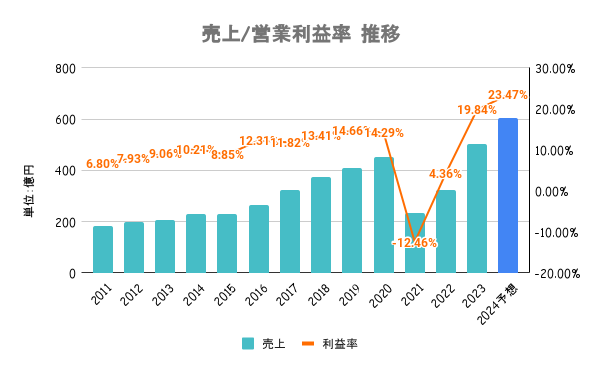

21/3期はインバウンドの激減により大打撃。23/3期から24/3期にかけて経済再開に伴い、インバウンド客の急回復もあり業績が急上昇しています。

コロナ禍を乗り越えて過去最高益を更新する見込みです!

既に高水準のROEが続いているからか、特に資本政策に関する言及などはありません。

HPも古く、自社株買いなど資本政策にはあまり積極的ではなさそうです。

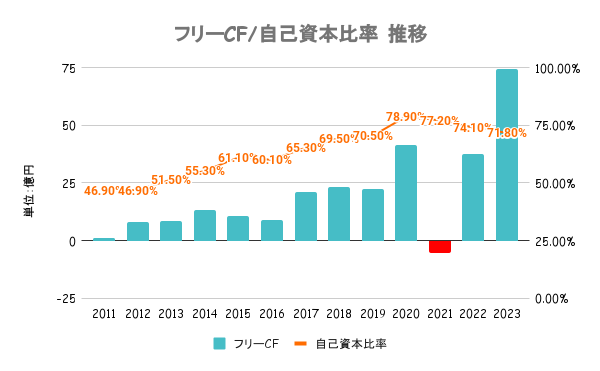

有利子負債以上に手元の現金を有しており実質無借金経営となります。いずれの指標も高水準であり、財務は健全です。

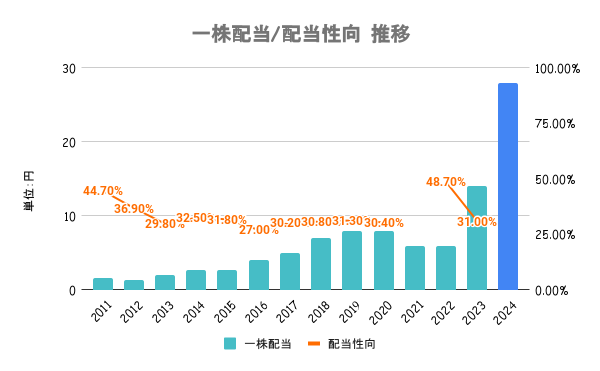

配当性向等を総合的に勘案し、利益還元に努めることを基本方針としています。目安は公表してませんが、過去の水準から配当性向30%前後をベースとしていると考えられます。

100株以上保有の株主に対して、3,000円相当の自社グループ製品を贈呈しています。詳細は会社HPをご確認ください。

この株主優待の人気がPER/PBRの高さに繋がっていると考えられます。ただ、直近は株価低調…?

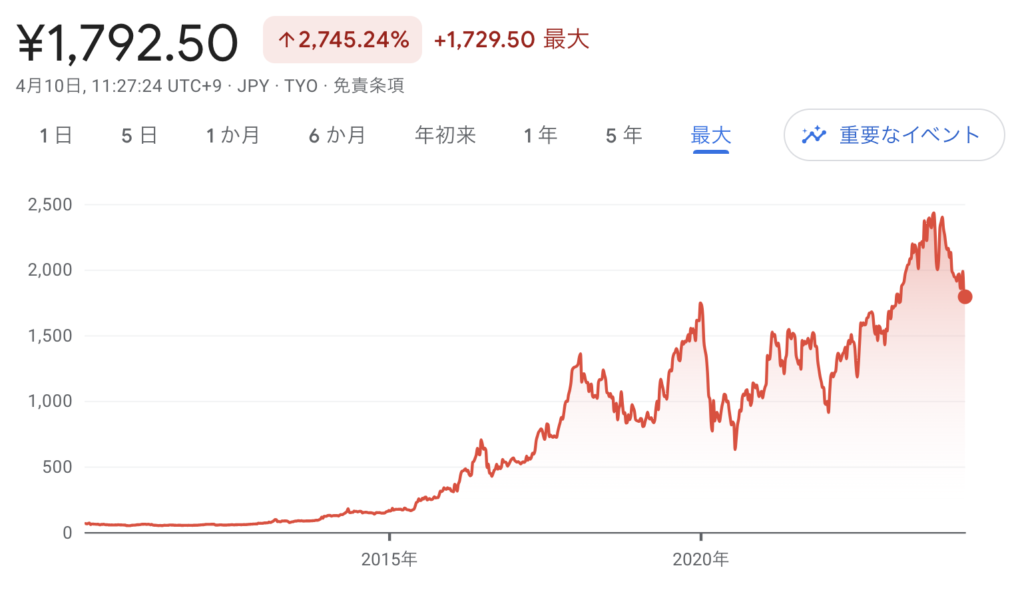

直近1年のパフォーマンスを日経平均を比較したのが上図。業績が過去最高益に向かう一方で2023年後半以降、一貫して株価は下落傾向。日経平均を大きくアンダーパフォームしていることがわかります。

もともとPER/PBRともに高く、高成長が期待されているにも関わらず、成長率が鈍化したことが嫌気されていると考えられます。

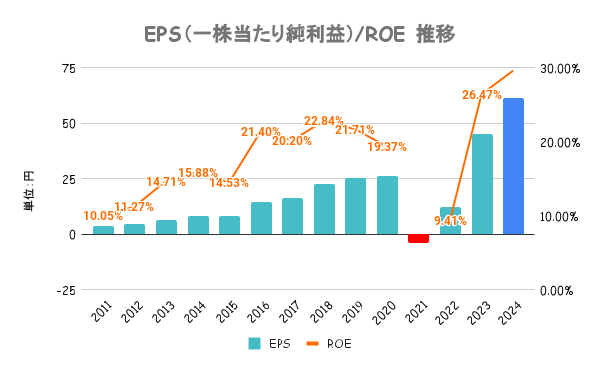

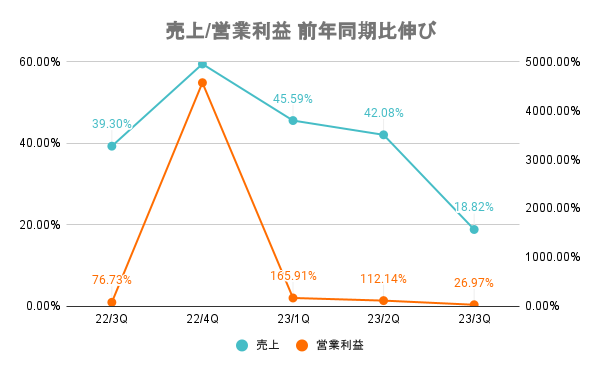

四半期ごとに前年同期比からの伸びをグラフにしたのが上図です。売上・営業利益ともに前期比プラスではありますが、四半期ごとに成長率が鈍化していることが分かります。

特に直近決算の23/3期の伸び率が大きく落ち込んでいます。PER/PBRが示す通り、高成長を期待されているだけに、期待値には届いていないことが株価が低調な理由だと考えることができます。

次の決算次第でさらに下がる可能性もあるので注意が必要ですね