【伊藤忠商事】安定の累進配当銘柄!バフェット銘柄としても人気を集める3つの特徴とは?

8656s384

高配当MAG.

24/3期も増配を予定しており、これで12期連続増配となる全国保証。一方で将来的な事業環境にはリスクも潜んでおり、会社も成長投資を加速させていく方針。今回はそんな全国保証への投資を検討する上で知っておくべきリスクや、今後の成長の鍵について考察していきます。

※A〜Hの投資分類はこちらを参考にしてください。

「A」に近い銘柄と考えてますが、今後の成長はやや鈍化していくのではないかと見積もっています。

1981年設立の独立系住宅ローン保証会社。銀行をはじめとした金融機関と提携を結び、個人向け住宅ローン保証業務を日本国内で展開しています。

メガバンクなどでは自社の傘下に住宅ローン信用会社を置いてますが、全国保証はどこの参加にも属さない独立系。国内約730の銀行・信金・信組と提携する国内トップの住宅ローン保証会社。

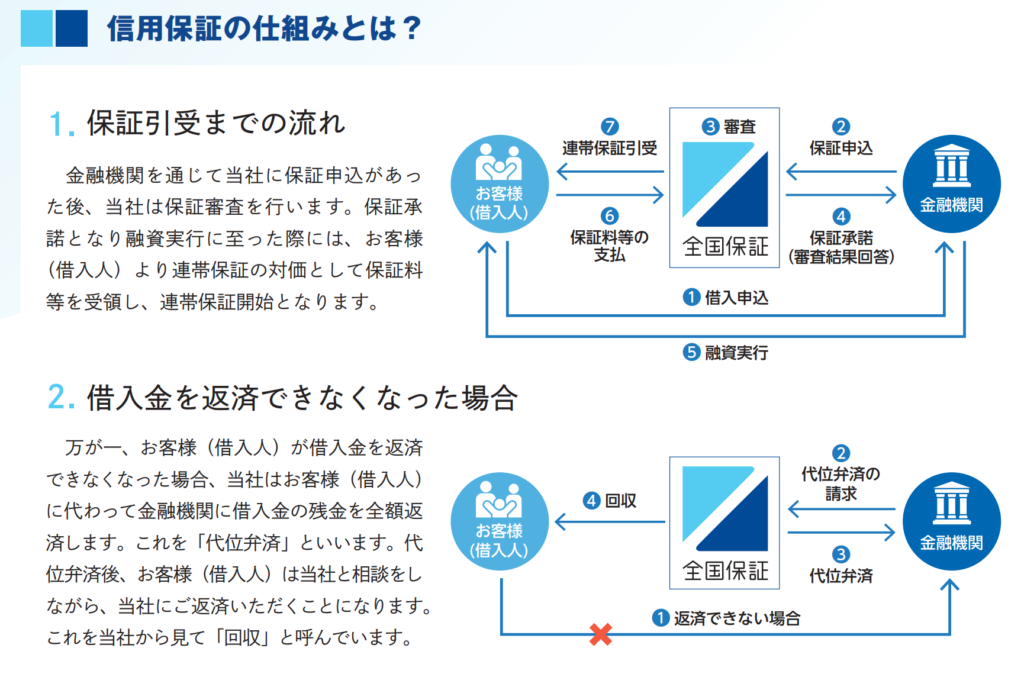

信用保証単一のセグメントで事業を展開。信用保証の仕組みは下図の通りです。自社傘下に保証会社を持たない金融機関や、金融機関傘下の保証会社で審査に落ちた方などが顧客となります。

金融機関傘下の保証会社は審査が厳しいため、そこの審査に落ちた方が流れてくるケースも多いようです。一見返済リスクが高いように感じますが、実際に代位弁済を必要とする割合は非常に低く、独自の審査ノウハウ(データベース)に強みがあることが分かります。

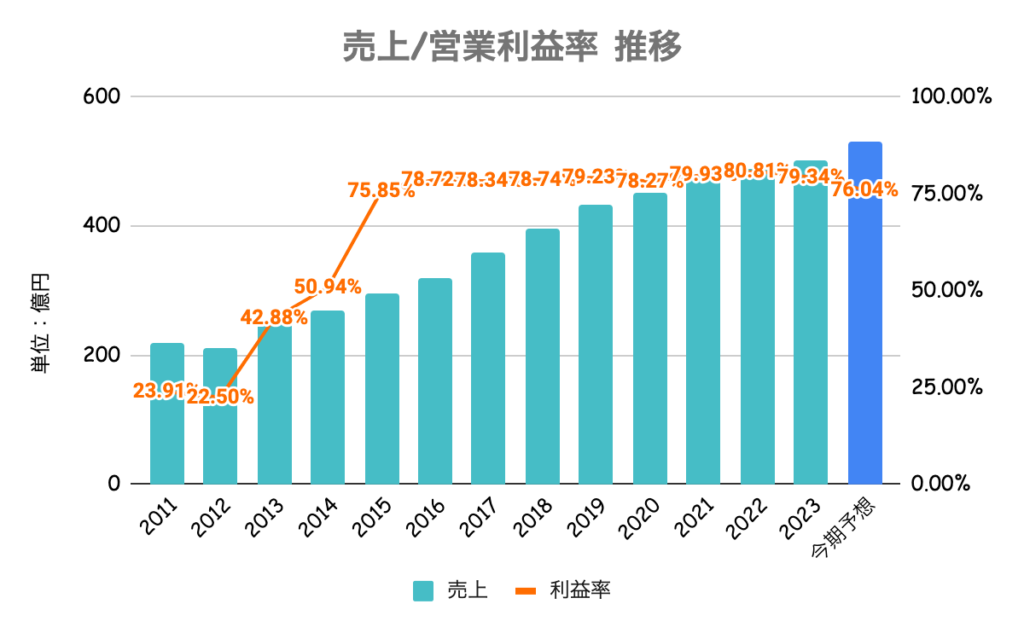

12期連続増収13期連続増益と業績は絶好調。営業利益率も70%超えと非常に高い値であることが分かります。

代位弁済率が低いことが理由に挙げられます。商品を仕入れる訳ではないので、かかる費用は人件費と代位弁済費になりますが、代位弁済に必要な損失がほとんど計上されていないため、営業利益率が非常に高くなっています。

独立系で住宅ローン保証一本で運営している会社が他に無いため、比較のしようがありませんが、非常に高い収益性であることが分かります。リスクに関しては後述していきます。

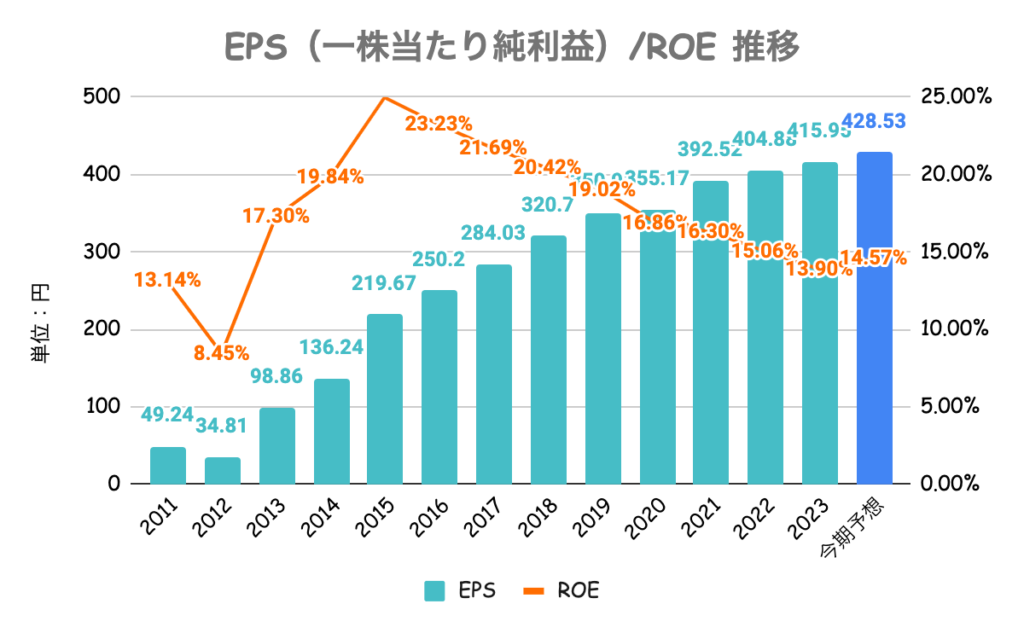

自社株買いこそほとんど行いませんが、毎年利益が増えているためEPSも着実に向上中。一方でROEは15/3期をピークに減少傾向となります。

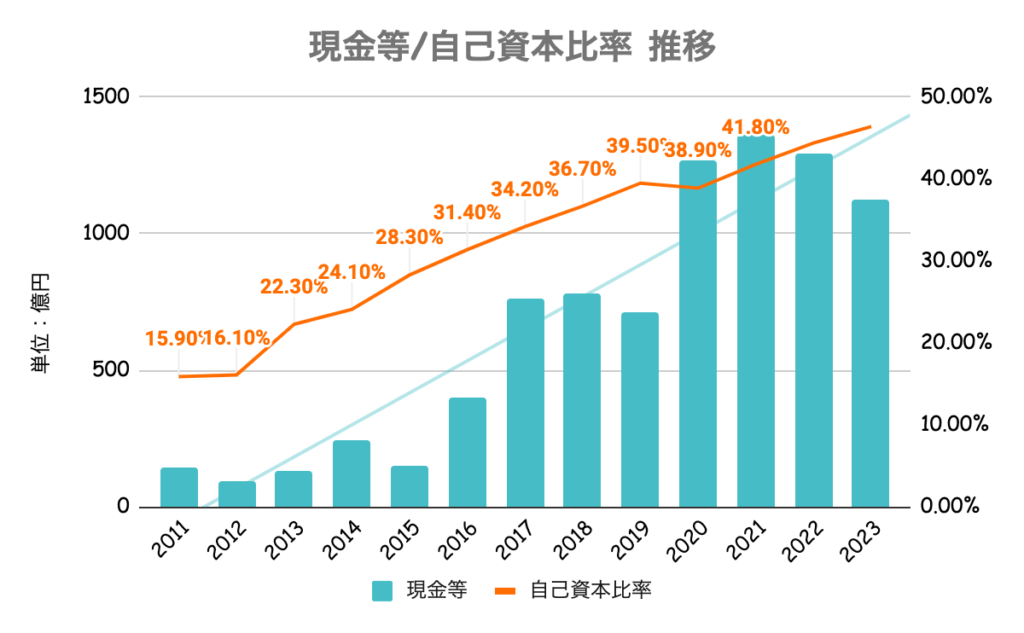

経営の安全性を高めるために内部留保を積み上げていたことが理由です。下図の通り、自己資本比率が年々向上していることが分かります。依然高い水準であること、これから反転させていく方針とのことなので特に問題なしと言えます。

自己資本比率は年々上昇しており、2023年2月には外部格付(日本格付研究所)においてA格に昇格。流動比率も500%超えと高水準であり、2000億円を超える投資有価証券(23/3末時点)や手元の現金含め内部留保が高まっており、ここから成長投資を加速させていくとしています。

住宅購入者から受けた保証料が前受金(負債)として計上されるため。住宅購入者から保証料をもらいますが、その時点では売上に計上されません。負債として計上されるため、ビジネスモデル上、自己資本比率は高くないように見えてしまっていますが、財務は全く問題ありません。

格付の昇格を受け、内部留保を成長投資へ転換していくとしています。2023/7に50億円のこーーポレートベンチャーキャピタルファンドを設立。第一弾として住宅ローンのテック企業(iYell)に出資するなど、ベンチャーへの投資を進めています。

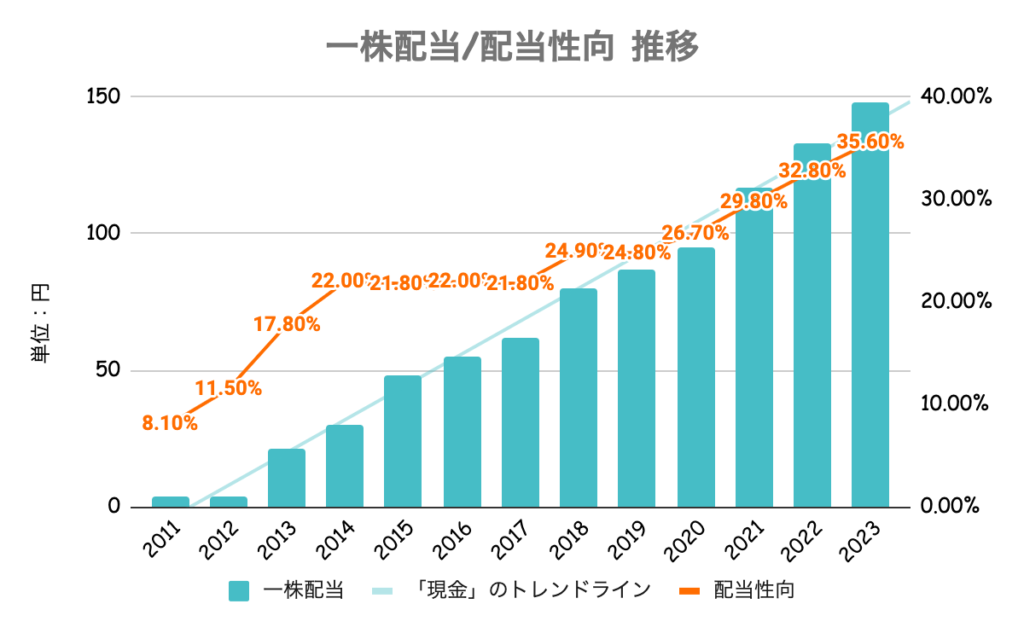

成長投資同様、今後は株主還元を強化していくとしています。具体的には配当性向を現在の35%から、2026年3月期に50%まで段階的に引き上げていくとしています。

以下の通り、100株以上保有の株主に対しては保有期間に応じた株主優待を実施。

| 継続保有期間 | 優待内容 |

|---|---|

| 1年未満 | 3,000円相当のQUOカード |

| 1年以上 | 5,000円相当のQUOカードまたは5,000円相当のカタログギフト |

年初来で日経平均と比べると大きくアンダーパフォーム。金利上昇のリスクがあることや、内需型の企業であるため海外マネーが流入していないことなどが要因として考えられます。そのあたりのリスクに関して説明します。

日本の金利が上昇することにより、「住宅需要の低下」及び「代位弁済率の上昇」という2軸のリスクがあります。何かしらの補助策が政府から出される可能性もありますが、そもそもが人口減少により、今後需要が低下していく懸念も残ります。

住宅ローンを利用する人数、金額が減ると、もちろんですが住宅ローン保証会社の市場も縮小していきます。既存企業で奪い合いが発生することで利益率の低下を招く恐れがあります。

10年以上にわたって増収増益が続くにも関わらず、株価がほぼ横ばいの理由はこの辺りを懸念されていると考えられます。

キャッシュは潤沢にあるため、成長投資次第になると考えています。ベンチャー企業への投資や、M&Aを通じて「住宅ローンプラットフォーマー」を目指すとしており、ここの投資(戦略)次第という側面が大きいのではないでしょうか。

ただ、金利の上昇なども一気に進む訳ではないので急に業績が変化することは考えにくいです。前述の通り株主還元は厚くしていく方針のため、配当目的で投資しつつ、今後の戦略を注視していくスタンスかなと個人的には考えております。